이 계산기는 무엇을 하나요?

APR 기반 월 상환금 계산기는 대출의 표면 연이율(APR)을 실제로 매달 갚아야 하는 고정 금액으로 환산해 줍니다. 대출 금액, 연이율(APR), 상환 기간(개월)을 입력하면 월 상환금은 물론, 대출 기간 전체에 걸쳐 갚게 될 총 상환액과 총 이자 부담까지 한 번에 알려줍니다. 자동차 대출, 신용 대출, 고정금리 주택담보대출처럼 원리금 균등상환 방식의 일반적인 대출이라면 모두 사용할 수 있습니다.

사용 방법

세 가지 값을 입력하세요. 빌리려는 대출 금액, 금융기관이 제시한 연이율(APR)을 퍼센트로, 그리고 상환 기간을 개월 수로 입력하면 됩니다(예: 5년 대출은 60개월). 이 계산기는 월 복리와 매월 동일한 상환금을 기준으로 계산하며, 이는 대부분의 소비자 대출 구조와 일치합니다.

계산 공식 설명

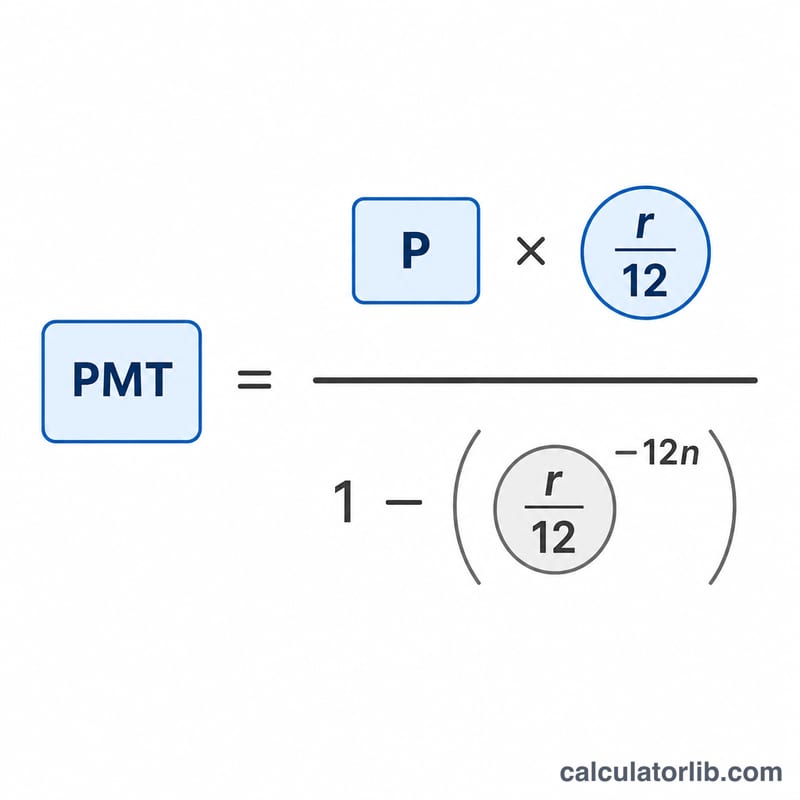

월 상환금은 다음의 표준 원리금 균등상환 공식으로 구합니다.

$$\text{PMT} = P \cdot \frac{r/12}{1 - (1 + r/12)^{-n}}$$

여기서 \(P\)는 원금, \(r\)은 소수로 표현한 APR(6%는 \(0.06\)), \(n\)은 총 월 상환 횟수입니다. APR을 12로 나누면 월 단위 이율이 나옵니다. 이율이 0이라면 월 상환금은 단순히 원금을 개월 수로 나눈 값이 됩니다.

계산 예시

20,000달러를 연이율 6%로 60개월에 걸쳐 빌린다고 가정해 봅시다. 월 이율은 \(0.06/12 = 0.005\)입니다. 월 상환금은 $$20000 \times \frac{0.005}{1 - 1.005^{-60}} \approx 386.66$$ 월 386.66달러가 됩니다. 60개월 동안 총 약 23,199.36달러를 갚게 되며, 이 가운데 약 3,199.36달러가 이자입니다.

다양한 대출 시나리오에서의 월 상환액

아래 표는 고정 상환액 상각공식 \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \)을 적용합니다. 여기서 \( r \)은 월 이자율(연이율 ÷ 1200)이고 \( n \)은 월 단위의 기간입니다. 총 상환액은 \( M \times n \)이며, 총 이자는 총 상환액에서 원금을 뺀 것입니다.

연이율 6%에 $20,000 — 기간 변화

| 기간 | 월 상환액 | 총 상환액 | 총 이자 |

|---|---|---|---|

| 36개월 | $608.44 | $21,903.84 | $1,903.84 |

| 60개월 | $386.66 | $23,199.60 | $3,199.60 |

| 72개월 | $331.46 | $23,865.12 | $3,865.12 |

60개월 동안 $20,000 — 연이율 변화

| 연이율 | 월 상환액 | 총 상환액 | 총 이자 |

|---|---|---|---|

| 4% | $368.33 | $22,099.80 | $2,099.80 |

| 6% | $386.66 | $23,199.60 | $3,199.60 |

| 8% | $405.53 | $24,331.80 | $4,331.80 |

두 가지 패턴이 두드러집니다: 동일한 대출을 36개월에서 72개월로 연장하면 월 상환액이 거의 절반으로 줄어들지만 총 이자는 대략 2배가 되며, 고정 기간에서 연이율이 2%p 상승할 때마다 $20,000 잔액에 대해 약 $1,100의 총 이자가 추가됩니다.

결과 해석

월 상환액(M)은 대출의 전체 기간 동안 매달 납부하는 고정 금액입니다. 고정된 금액이므로, 동일한 달러 수치가 매 회차마다 이자와 원금을 모두 포함합니다. 시간이 지남에 따라 두 금액 간의 비율만 변합니다.

총 상환액은 월 상환액에 개월 수를 곱한 것일 뿐입니다(\( M \times n \)). 대출을 만기까지 유지하고 추가 상환을 하지 않을 경우 당신의 주머니에서 나갈 전체 금액을 나타냅니다.

총 이자는 총 상환액에서 원래 대출 금액을 뺀 것입니다: 이는 받은 금액을 상환하는 것 외에 차용하는 데 드는 실제 비용입니다.

기간이 길수록 월 상환액은 낮아지지만 총 이자는 높아집니다. 더 긴 기간은 원금을 더 많은 회차에 걸쳐 분산하므로, 각 상환액은 작아집니다. 그러나 미납 잔액에 대해 더 많은 개월간 이자를 납부하므로, 누적 이자는 증가합니다. 월별 상환 능력과 총 비용 사이에는 직접적인 상충관계가 있습니다.

연이율은 월별로 복리되는 명목 연 이율로 취급됩니다. 계산기는 이를 12로 나누어 월 이자율로 변환합니다(\( r = \text{연이율}/1200 \) 연이율이 백분율로 입력되는 경우). 이자가 월별로 적용되기 때문에, 실제 연 이율(APY)은 명시된 연이율보다 약간 높습니다. 해당 수치를 원하신다면 연이율에서 APY로의 변환 계산기에서 차이를 확인할 수 있습니다.

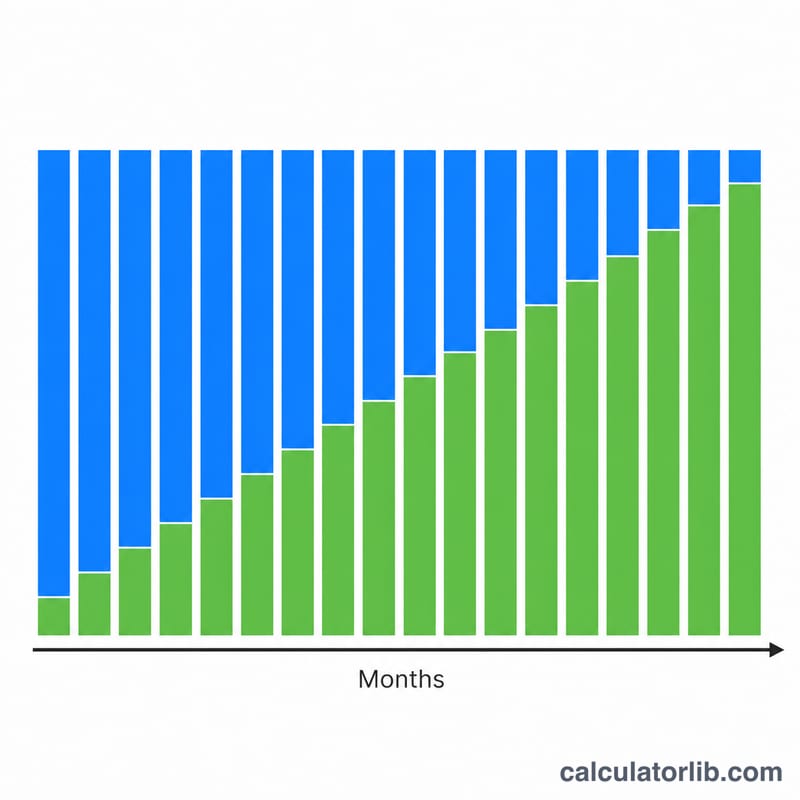

고정 상환액 상각은 초기 상환액의 대부분이 이자임을 의미합니다. 매달의 이자는 남은 잔액에 청구되며, 이는 처음에 가장 높습니다. 따라서 초기 회차의 고정 상환액 중 상당 부분이 이자로 가고 원금을 줄이는 데는 거의 없습니다. 잔액이 감소하면 이자 부분이 줄어들고 각 상환액의 더 많은 부분이 원금을 깎아냅니다. 상각 일정표는 이러한 변화를 월별로 보여줍니다.

주요 용어 정의

- 원금(P)

- 차입한 원래 금액 — 이자가 추가되기 전의 대출 금액입니다. 이자를 계산하는 기초가 됩니다.

- 연이율(APR)

- 대출에 명시된 연 이자율로, 백분율로 표현됩니다. 이 계산기에서 이는 월 이자율을 도출하는 데 사용되는 명목 이율입니다.

- 명목 이율 vs. 실제 이율

- 명목 이율은 연중 복리를 무시하는 제시된 연 이율입니다. 실제 이율(APY)은 각 기간의 복리 영향을 반영하므로, 이자가 월별로 복리될 때 명목 이율보다 약간 높습니다.

- 월별 이자율(r)

- 매달 잔액에 적용되는 이자율로, 연 이율을 12로 나누어 구합니다: \( r = \text{연이율}/1200 \) 연이율이 백분율일 때(또는 소수점 형태의 경우 연이율/12).

- 기간(n)

- 대출의 전체 기간 동안의 총 월별 상환 횟수 — 예를 들어, 5년 대출은 \( n = 60 \)입니다.

- 상각

- 동일한 정기 상환을 통해 대출을 상환하는 프로세스로, 각 상환이 미지급 이자와 원금의 일부를 포함하여 최종 상환까지 잔액을 점진적으로 0으로 줄입니다.

- 총 상환액

- 기간에 걸친 모든 예정된 상환의 합으로, 월 상환액에 개월 수를 곱한 것과 같습니다(\( M \times n \)).

- 총 이자

- 차용 비용의 총액: 총 상환액에서 원금을 뺀 것입니다(\( M \times n - P \)).

자주 묻는 질문

APR과 이자율은 같은 건가요? 항상 그렇지는 않습니다. APR에는 일부 수수료가 포함될 수 있지만, 이 계산기는 APR을 월 복리로 계산되는 명목 연이율로 처리하며, 이는 할부 대출의 일반적인 기준입니다. (참고로 미국 등에서 쓰이는 APR 개념으로, 국내 대출 상품의 표시 이율과는 차이가 있을 수 있습니다.)

APR을 0%로 입력하면 어떻게 되나요? 이자가 없으므로, 계산기는 대출 금액을 단순히 개월 수로 나눕니다.

세금이나 보험료도 포함되나요? 아닙니다. 원금과 이자만 계산합니다. 재산세나 보험료 같은 에스크로 항목은 별도로 더해야 합니다.