식자재 원가율이란?

식자재 원가율은 한 메뉴의 판매가 가운데 그 메뉴를 만드는 데 들어간 재료비가 차지하는 비율을 말합니다. 외식업과 푸드서비스 경영에서 수익성에 직접적인 영향을 주는 가장 중요한 지표 중 하나입니다. 성공적으로 운영되는 식당 대부분은 28%~35% 사이의 원가율을 목표로 하지만, 이상적인 수치는 업종에 따라 달라집니다. 파인다이닝, 패스트캐주얼, 바(bar)는 각각 기준점이 다릅니다.

계산기 사용 방법

두 가지 숫자만 입력하면 됩니다. 메뉴 한 접시를 만드는 데 드는 총 재료비(레시피 기준 1인분 원가)와 손님에게 받는 메뉴 판매가입니다. 그러면 계산기가 식자재 원가율은 물론 매출총이익(금액)과 매출총이익률을 즉시 보여줍니다. 새 메뉴 가격을 테스트하거나, 이 메뉴를 계속 유지할 가치가 있는지 판단하거나, 목표 원가율에 맞는 가격을 정할 때 활용해 보세요.

공식 풀이

핵심 공식은 아주 간단합니다.

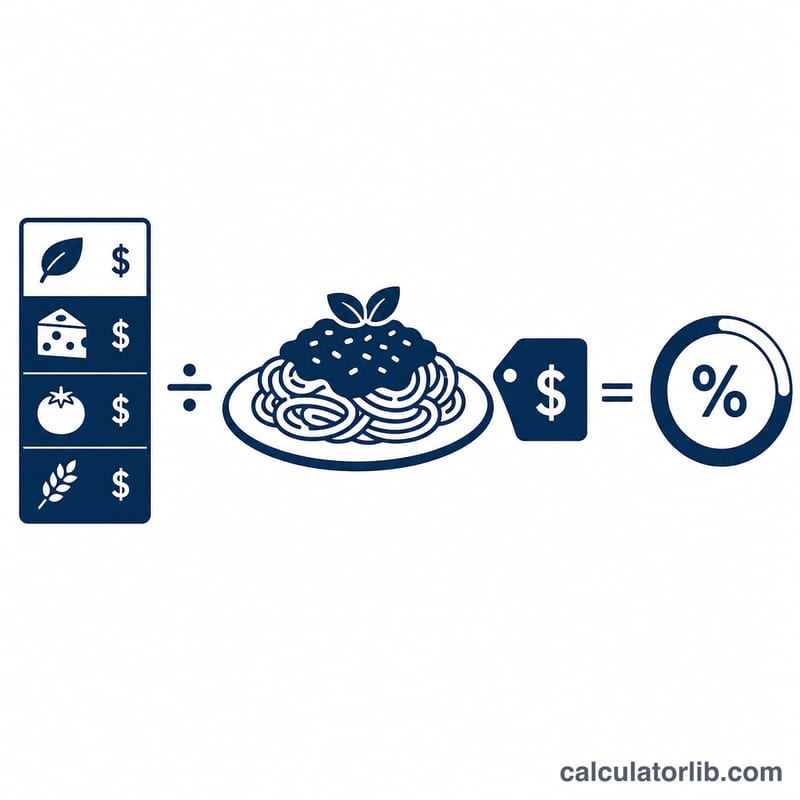

$$\text{식자재 원가율(\%)} = \frac{\text{재료비}}{\text{메뉴 판매가}} \times 100$$재료비를 판매가로 나누면 매출에서 재료비가 차지하는 몫이 나오고, 여기에 100을 곱하면 백분율로 환산됩니다. 나머지가 매출총이익인데, 이 금액으로 인건비, 임차료, 공과금, 기타 간접비를 모두 충당하고 남아야 비로소 순이익이 됩니다.

계산 예시

예를 들어 파스타 한 접시의 재료비가 $4.50이고 판매가가 $15.00이라고 가정해 봅시다. 식자재 원가율은 \(4.50 \div 15.00 \times 100 = 30\%\)입니다. 한 접시당 매출총이익은 \(\$15.00 - \$4.50 = \$10.50\)이며, 매출총이익률은 70%가 됩니다. 30%의 원가율은 대부분의 풀서비스 레스토랑에서 건강한 수준입니다.

자주 묻는 질문

적정 식자재 원가율은 얼마인가요? 대부분의 식당은 28%~35%를 목표로 합니다. 원가율이 낮을수록 마진은 높아지지만, 제공하는 가치에 비해 가격을 너무 높게 책정하면 매출에 악영향을 줄 수 있습니다.

원가율을 어떻게 낮추나요? 1인분 양을 조금 줄이거나, 공급처와 단가를 협상하거나, 식자재 폐기·손실을 최소화하거나, 메뉴 가격을 올리는 방법이 있습니다.

인건비도 포함되나요? 아니요. 이 지표는 재료비만 다룹니다. 실제 수익성을 알려면 인건비와 간접비를 별도로 더해 계산해야 합니다.