Что такое бухгалтерская прибыль?

Бухгалтерская прибыль — это чистая прибыль, которую компания отражает в отчёте о финансовых результатах после вычета всех явных расходов из общей выручки. Явные расходы — это реальные, измеримые денежные оттоки: зарплата, аренда, сырьё и материалы, коммунальные платежи, проценты по кредитам и налоги. В отличие от экономической прибыли, бухгалтерская не учитывает неявные (альтернативные) издержки. Именно поэтому она служит базовым показателем для финансовой отчётности и расчёта налогов.

Как пользоваться калькулятором

Введите общую выручку (все деньги, полученные от продаж и оказания услуг за период) и явные расходы (сумму всех фактически оплаченных затрат). Калькулятор вычтет расходы из выручки и покажет вашу бухгалтерскую прибыль, а также рентабельность — долю прибыли в процентах от выручки, чтобы вы могли оценить эффективность бизнеса.

Разбираем формулу

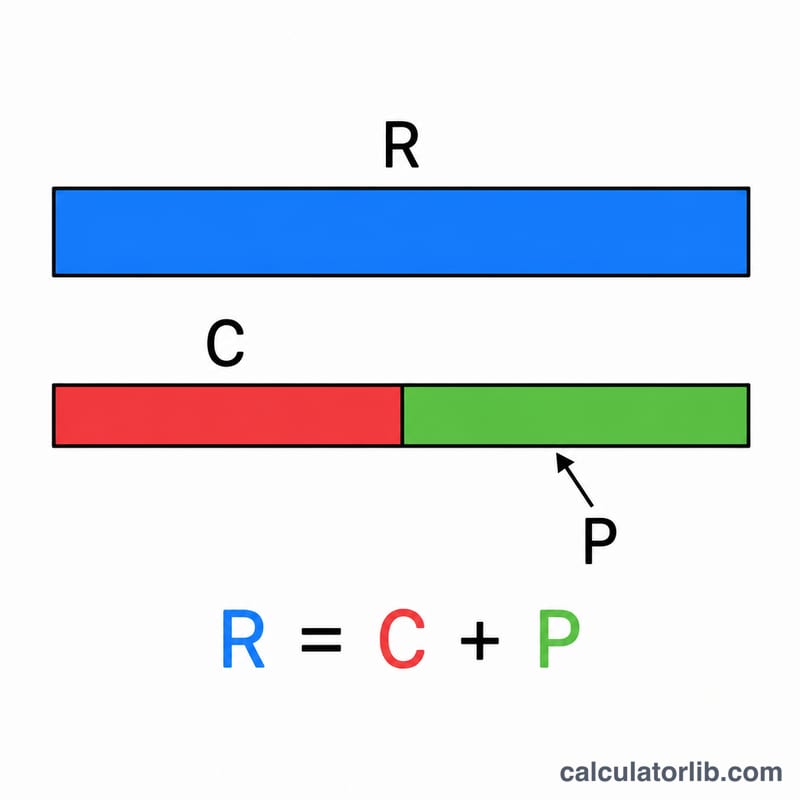

Основное уравнение предельно простое:

$$\text{Бухгалтерская прибыль} = \text{Общая выручка} - \text{Явные расходы}$$Положительный результат означает, что бизнес заработал больше, чем потратил; отрицательный — это бухгалтерский убыток. Рентабельность считается по формуле

$$\text{Рентабельность} = \frac{\text{Бухгалтерская прибыль}}{\text{Общая выручка}} \times 100$$и показывает, сколько копеек прибыли остаётся с каждого рубля выручки.

Пример расчёта

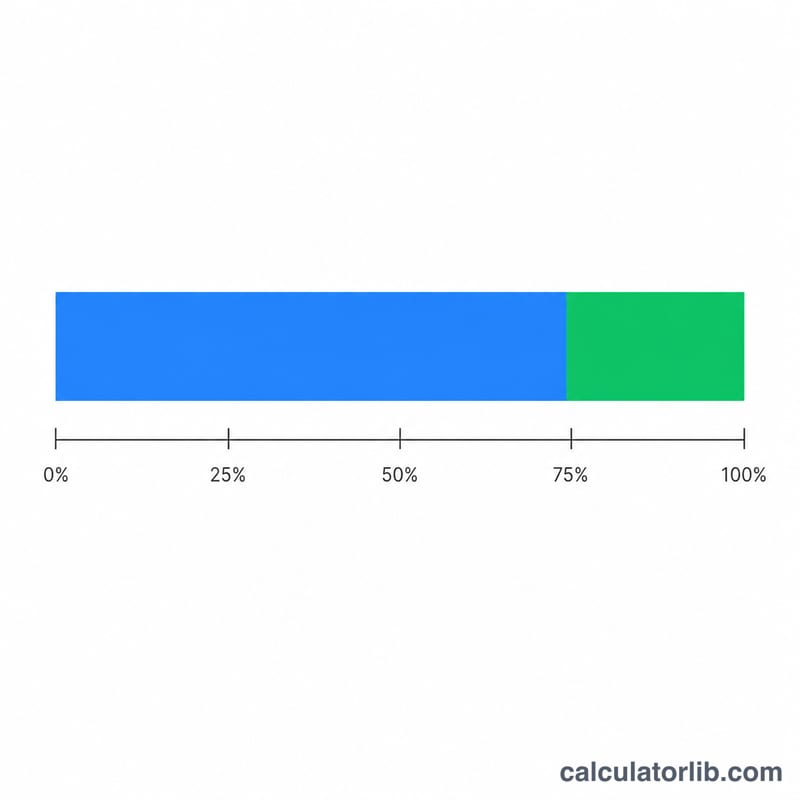

Допустим, небольшая пекарня получает 100 000 $ выручки и тратит 60 000 $ на явные расходы (мука, зарплаты, аренда, коммунальные услуги). Бухгалтерская прибыль =

$$100\,000\ \$ - 60\,000\ \$ = 40\,000\ \$$$Рентабельность =

$$\frac{40\,000\ \$}{100\,000\ \$} \times 100 = 40\%$$

Частые вопросы

Чем бухгалтерская прибыль отличается от экономической? Экономическая прибыль дополнительно вычитает неявные издержки — стоимость упущенных возможностей, поэтому она обычно ниже бухгалтерской.

Что относится к явным расходам? Любые затраты, связанные с реальной оплатой: зарплаты, материалы, аренда, страхование, проценты по кредитам и налоги.

Может ли бухгалтерская прибыль быть отрицательной? Да. Если явные расходы превышают выручку, бизнес фиксирует бухгалтерский убыток.

Интерпретация вашей маржи прибыли

Бухгалтерская прибыль — это сумма денег, оставшаяся после вычитания всех явных (прямых) расходов из общей выручки:

$$\text{Бухгалтерская прибыль} = \text{Общая выручка} - \text{Явные расходы}$$Знак результата показывает основную картину периода:

- Положительная бухгалтерская прибыль означает, что выручка превысила явные расходы — бизнес оплатил все счета и оставил разницу себе.

- Отрицательная бухгалтерская прибыль (убыток) означает, что явные расходы превысили выручку, так что бизнес потратил больше, чем заработал.

- Ноль (точка безубыточности) означает, что выручка точно совпала с явными расходами.

Маржа прибыли выражает эту прибыль как долю от выручки, что позволяет сравнивать результаты между бизнесами разных размеров:

$$\text{Маржа прибыли} = \frac{\text{Бухгалтерская прибыль}}{\text{Общая выручка}} \times 100\%$$Например, бизнес с выручкой $500,000 и явными расходами $430,000 имеет бухгалтерскую прибыль $70,000, что дает маржу прибыли 14%.

Как читать процент: более высокая маржа означает, что большая часть каждого доллара выручки сохраняется как прибыль. Маржи значительно варьируются в зависимости от отрасли — чистые маржи прибыли обычно колеблются от низких однозначных цифр (в секторах с высоким объемом и низкой маржей, таких как продуктовые магазины и розница в целом) до примерно 20% или выше (в некоторых компаниях сферы программного обеспечения и услуг). Из-за такого разброса маржа наиболее значима при сравнении с типичными показателями той же отрасли и с показателями того же бизнеса за предыдущие периоды, а не при сравнении с несвязанными секторами.

Это общая информация, а не профессиональная финансовая консультация. Для решений, специфичных для вашей ситуации, проконсультируйтесь с квалифицированным бухгалтером или финансовым специалистом.

Основные термины и определения

- Общая выручка

- Полная сумма денег, которую бизнес зарабатывает от продажи своих товаров или услуг за период, до вычитания каких-либо расходов. Иногда называется продажами или оборотом.

- Явные расходы

- Прямые платежи наличными, которые бизнес произвел, такие как заработная плата, аренда, сырье, коммунальные услуги и проценты. Они записываются в счета и являются единственными расходами, которые вычитаются для определения бухгалтерской прибыли.

- Неявные (альтернативные) расходы

- Стоимость ресурсов, которыми уже владеет владелец и которые используются в бизнесе — например, упущенная зарплата или доход, который инвестированный капитал мог бы получить в другом месте. Они не записываются как наличные расходы, но представляют упущенную стоимость.

- Бухгалтерская прибыль

- Общая выручка минус явные расходы. Она отражает результаты бухгалтерского учета операций и является цифрой, указываемой в финансовых отчетах.

- Экономическая прибыль

- Общая выручка минус как явные, так и неявные расходы. Поскольку она также вычитает альтернативные расходы, экономическая прибыль всегда меньше или равна бухгалтерской прибыли.

- Чистый доход

- Итоговая прибыль после вычитания из выручки всех расходов, включая операционные расходы, проценты и налоги. В повседневном использовании это тесно совпадает с бухгалтерской прибылью, хотя это конкретно учитывает налоги и неоперационные статьи.

- Маржа прибыли

- Прибыль, выраженная как процент от выручки (прибыль ÷ выручка × 100%). Она показывает, сколько из каждого доллара продаж сохраняется как прибыль, и позволяет сравнивать бизнесы разных размеров.