अकाउंटिंग प्रॉफिट क्या है?

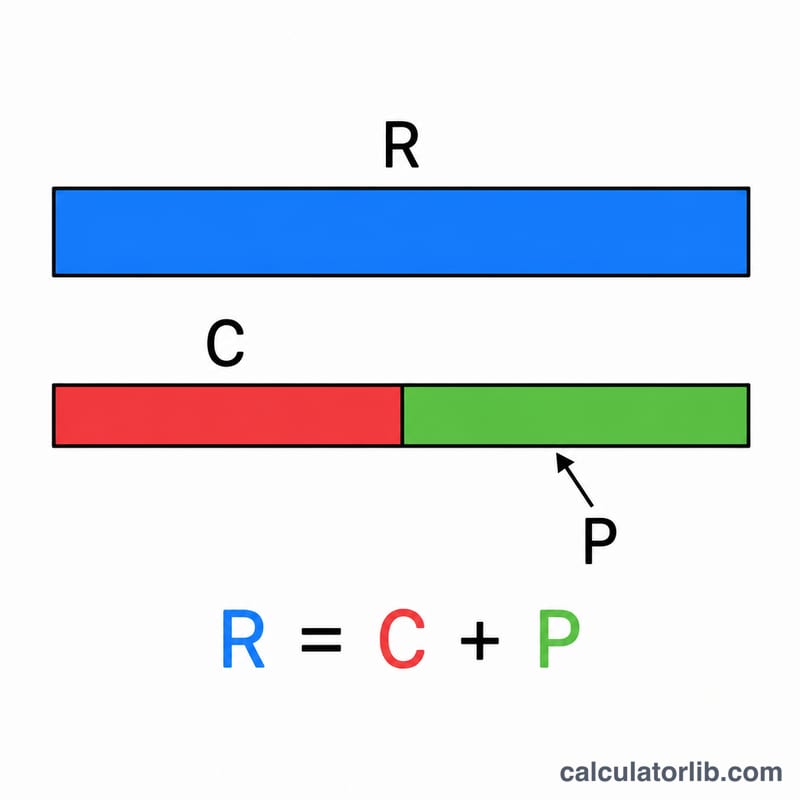

अकाउंटिंग प्रॉफिट (लेखांकन लाभ) वह शुद्ध आय है जो कोई व्यवसाय अपने इनकम स्टेटमेंट में दर्ज करता है, जब कुल राजस्व में से सभी स्पष्ट लागतें (explicit costs) घटा दी जाती हैं। स्पष्ट लागतें वे वास्तविक और मापने योग्य नकद खर्च होती हैं जो कंपनी सचमुच चुकाती है — वेतन, किराया, कच्चा माल, बिजली-पानी, ब्याज और कर। आर्थिक लाभ (economic profit) के विपरीत, अकाउंटिंग प्रॉफिट में निहित (अवसर) लागतों को नहीं गिना जाता। यही कारण है कि वित्तीय रिपोर्टिंग और कर उद्देश्यों के लिए यही मानक आँकड़ा इस्तेमाल होता है। ध्यान दें कि यहाँ उदाहरण डॉलर ($) में दिए गए हैं, लेकिन गणना का तरीका रुपये सहित किसी भी मुद्रा पर समान रूप से लागू होता है।

इस कैलकुलेटर का उपयोग कैसे करें

अपना कुल राजस्व (इस अवधि में बिक्री और सेवाओं से कमाई गई पूरी रकम) और अपनी स्पष्ट लागतें (सचमुच चुकाए गए हर खर्च का जोड़) दर्ज करें। कैलकुलेटर राजस्व में से लागतें घटाकर आपका अकाउंटिंग प्रॉफिट दिखाता है, और साथ ही राजस्व के प्रतिशत के रूप में आपका प्रॉफिट मार्जिन भी बताता है, ताकि आप अपने व्यवसाय की कार्यक्षमता आँक सकें।

फ़ॉर्मूला समझें

मूल समीकरण बेहद आसान है: $$\text{Accounting Profit} = \text{Total Revenue} - \text{Explicit Costs}$$ यदि परिणाम धनात्मक है, तो इसका मतलब है कि व्यवसाय ने खर्च से ज़्यादा कमाया; ऋणात्मक परिणाम अकाउंटिंग हानि (loss) दर्शाता है। प्रॉफिट मार्जिन इस तरह निकाला जाता है: $$\text{Margin} = \frac{\text{Accounting Profit}}{\text{Total Revenue}} \times 100$$ जो बताता है कि बिक्री के हर रुपये (या डॉलर) में से कितना लाभ बचता है।

हल किया हुआ उदाहरण

मान लीजिए एक छोटी बेकरी $100,000 का कुल राजस्व कमाती है और $60,000 की स्पष्ट लागतें (आटा, वेतन, किराया, बिजली-पानी) चुकाती है। अकाउंटिंग प्रॉफिट = $$\$100{,}000 - \$60{,}000 = \$40{,}000$$ प्रॉफिट मार्जिन = $$\frac{\$40{,}000}{\$100{,}000} \times 100 = 40\%$$

अपने लाभ मार्जिन की व्याख्या करना

लेखांकन लाभ कुल राजस्व से सभी स्पष्ट (सीधे भुगतान किए गए) लागतों को घटाने के बाद बचा हुआ धन है:

$$\text{लेखांकन लाभ} = \text{कुल राजस्व} - \text{स्पष्ट लागतें}$$परिणाम का चिह्न अवधि की मूल कहानी बताता है:

- सकारात्मक लेखांकन लाभ का अर्थ है कि राजस्व स्पष्ट लागतों से अधिक था — व्यवसाय ने अपने बिलों को कवर किया और अंतर रखा।

- नकारात्मक लेखांकन लाभ (हानि) का अर्थ है कि स्पष्ट लागतें राजस्व से अधिक थीं, इसलिए व्यवसाय ने अपनी कमाई से अधिक खर्च किया।

- शून्य (समान-भाव) का अर्थ है कि राजस्व स्पष्ट लागतों से बिल्कुल मेल खाता है।

लाभ मार्जिन उस लाभ को राजस्व के हिस्से के रूप में व्यक्त करता है, जो विभिन्न आकारों के व्यवसायों में परिणामों की तुलना करना संभव बनाता है:

$$\text{लाभ मार्जिन} = \frac{\text{लेखांकन लाभ}}{\text{कुल राजस्व}} \times 100\%$$उदाहरण के लिए, $500,000 राजस्व और $430,000 स्पष्ट लागतों वाले व्यवसाय के पास $70,000 का लेखांकन लाभ है, जिससे 14% का लाभ मार्जिन मिलता है।

प्रतिशत को कैसे पढ़ें: एक उच्च मार्जिन का अर्थ है कि राजस्व का प्रत्येक डॉलर का अधिक हिस्सा लाभ के रूप में बनाए रखा जाता है। मार्जिन उद्योग द्वारा व्यापक रूप से भिन्न होते हैं — शुद्ध लाभ मार्जिन आम तौर पर कहीं भी कम एकल अंकों (उच्च-मात्रा, कम-मार्जिन क्षेत्रों जैसे किराना और सामान्य खुदरा) से लेकर लगभग 20% या अधिक (कुछ सॉफ्टवेयर और सेवा व्यवसायों में) तक गिरते हैं। इस प्रसार के कारण, एक मार्जिन सबसे अर्थवान होता है जब इसकी तुलना एक ही उद्योग के विशिष्ट आंकड़ों के विरुद्ध और समान व्यवसाय की पूर्व अवधियों के विरुद्ध की जाए, बजाय एक असंबंधित क्षेत्र के विरुद्ध।

यह सामान्य जानकारी है, पेशेवर वित्तीय सलाह नहीं। आपकी स्थिति के लिए विशिष्ट निर्णयों के लिए, एक योग्य लेखाकार या वित्तीय पेशेवर से परामर्श लें।

मुख्य शर्तें और परिभाषाएं

- कुल राजस्व

- किसी अवधि में व्यवसाय द्वारा अपने सामान या सेवाओं को बेचने से अर्जित पूरी राशि, किसी भी लागत को घटाने से पहले। कभी-कभी बिक्री या कारोबार कहा जाता है।

- स्पष्ट लागतें

- सीधे, सीधे भुगतान जो व्यवसाय करता है, जैसे वेतन, किराया, कच्चे माल, उपयोगिताएं और ब्याज। ये खातों में दर्ज किए जाते हैं और लेखांकन लाभ खोजने के लिए घटाई गई एकमात्र लागतें हैं।

- अंतर्निहित (अवसर) लागतें

- मालिक के पास पहले से मौजूद संसाधनों का मूल्य जो व्यवसाय में उपयोग किए जाते हैं — उदाहरण के लिए, भूल गए वेतन या निवेश की गई पूंजी जो कहीं और अर्जित कर सकती थी। ये नकद खर्च के रूप में दर्ज नहीं किए जाते हैं बल्कि त्याग किए गए मूल्य का प्रतिनिधित्व करते हैं।

- लेखांकन लाभ

- कुल राजस्व माइनस स्पष्ट लागतें। यह संचालन के बहीखाता परिणाम को दर्शाता है और वित्तीय विवरणों में रिपोर्ट की गई आंकड़ा है।

- आर्थिक लाभ

- कुल राजस्व माइनस स्पष्ट और अंतर्निहित दोनों लागतें। क्योंकि यह अवसर लागतों को भी घटाता है, आर्थिक लाभ हमेशा लेखांकन लाभ के बराबर या उससे कम होता है।

- शुद्ध आय

- सभी खर्चों, जिसमें परिचालन लागत, ब्याज और कर शामिल हैं, राजस्व से घटाए जाने के बाद निचली-पंक्ति लाभ। दैनिक उपयोग में यह लेखांकन लाभ के साथ निकटता से ओवरलैप करता है, हालांकि यह विशेष रूप से कर और गैर-परिचालन मदों के लिए खातों में रखता है।

- लाभ मार्जिन

- राजस्व के प्रतिशत के रूप में व्यक्त लाभ (लाभ ÷ राजस्व × 100%)। यह दिखाता है कि बिक्री के प्रत्येक डॉलर का कितना हिस्सा लाभ के रूप में रखा जाता है और विभिन्न आकारों के व्यवसायों के बीच तुलना करने की अनुमति देता है।

अक्सर पूछे जाने वाले सवाल

अकाउंटिंग प्रॉफिट और इकोनॉमिक प्रॉफिट में क्या फ़र्क है? इकोनॉमिक प्रॉफिट में निहित लागतें — यानी छोड़े गए अवसरों का मूल्य — भी घटाई जाती हैं, इसलिए यह आमतौर पर अकाउंटिंग प्रॉफिट से कम होता है।

स्पष्ट लागत में क्या-क्या आता है? हर वह खर्च जिसमें वास्तविक भुगतान शामिल हो: वेतन, सामान, किराया, बीमा, ब्याज और कर।

क्या अकाउंटिंग प्रॉफिट ऋणात्मक हो सकता है? हाँ। यदि स्पष्ट लागतें राजस्व से अधिक हो जाएँ, तो व्यवसाय अकाउंटिंग हानि दर्ज करता है।