什么是会计利润?

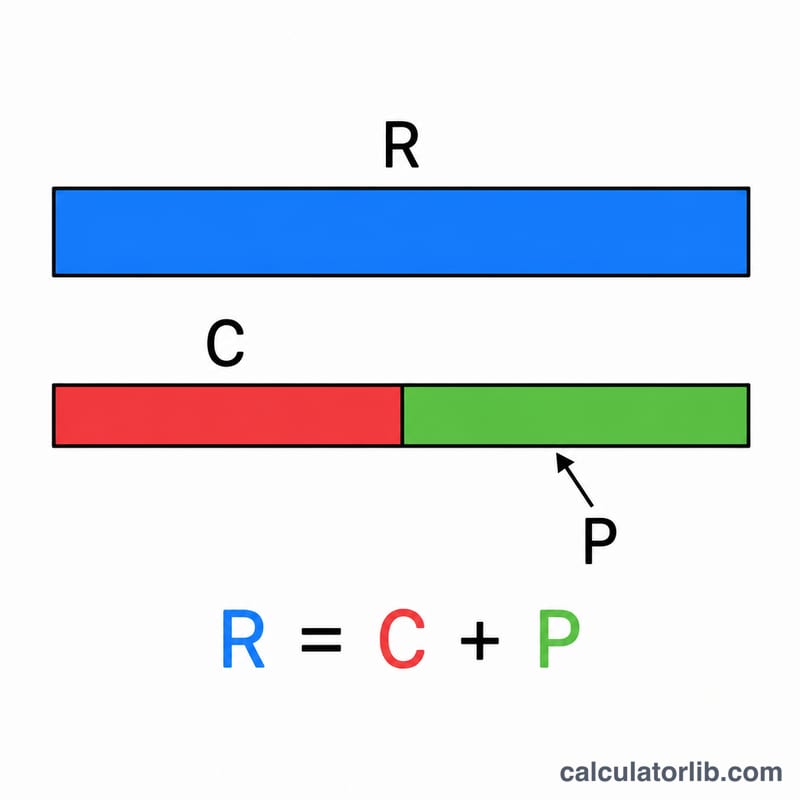

会计利润是指企业在利润表(损益表)上列报的净收益,即用总收入减去全部显性成本后得到的结果。显性成本是企业实际支付、可以明确计量的现金支出,例如工资、租金、原材料、水电费、利息和税款。与经济利润不同,会计利润不考虑隐性成本(即机会成本),因此它是财务报告和纳税申报中最常用的核心数据。

如何使用本计算器

输入你的总收入(本期通过销售商品和提供服务所获得的全部款项),再输入显性成本(实际支付的各项费用之和)。计算器会用收入减去成本,得出会计利润,同时计算出利润率(占收入的百分比),帮助你直观判断经营效率。

计算公式解析

核心公式非常简单:$$\text{会计利润} = \text{总收入} - \text{显性成本}$$结果为正,说明企业赚得比花得多;结果为负,则意味着出现会计亏损。利润率的算法为:$$\text{利润率} = \frac{\text{会计利润}}{\text{总收入}} \times 100$$它告诉你每一元销售收入中能留下多少利润。

实例演算

假设一家小面包店实现总收入 100,000 元,支付显性成本 60,000 元(面粉、工资、租金、水电费等)。那么会计利润 $$= 100{,}000 \text{ 元} - 60{,}000 \text{ 元} = \mathbf{40{,}000 \text{ 元}}$$利润率 $$= \frac{40{,}000 \text{ 元}}{100{,}000 \text{ 元}} \times 100 = \mathbf{40\%}$$。

解释您的利润率

会计利润是从总收入中减去所有明确(实际)成本后剩下的金额:

$$\text{会计利润} = \text{总收入} - \text{明确成本}$$结果的符号告诉您该期间的基本情况:

- 正的会计利润意味着收入超过了明确成本 — 企业支付了账单并保留了差额。

- 负的会计利润(亏损)意味着明确成本超过了收入,因此企业的支出超过了收入。

- 零(收支平衡)意味着收入与明确成本完全相同。

利润率将该利润表示为收入的份额,这使得不同规模的企业的结果具有可比性:

$$\text{利润率} = \frac{\text{会计利润}}{\text{总收入}} \times 100\%$$例如,一家收入为 $500,000、明确成本为 $430,000 的企业的会计利润为 $70,000,利润率为 14%。

如何理解百分比:利润率越高,意味着收入中的更多部分会作为利润保留。不同行业的利润率差异很大 — 净利润率通常在低个位数(在高成交量、低利润率的行业,如杂货店和一般零售)到大约 20% 或更高(在某些软件和服务企业)之间。由于这种差异,利润率最有意义的是与同一行业的典型数据和同一企业的先前期间进行比较,而不是与无关行业进行比较。

这是一般性信息,不是专业财务建议。对于特定于您的情况的决定,请咨询合格的会计师或财务专业人士。

关键术语和定义

- 总收入

- 在一个期间内企业通过销售其商品或服务赚取的全部金额,在扣除任何成本之前。有时称为销售额或周转额。

- 明确成本

- 企业进行的直接、实际现金支付,如工资、租金、原材料、公用事业和利息。这些被记录在账户中,是查找会计利润时扣除的唯一成本。

- 隐性(机会)成本

- 所有者已拥有并用于企业的资源的价值 — 例如,放弃的薪资或投入资本在其他地方可能获得的回报。这些不记录为现金支出,但代表放弃的价值。

- 会计利润

- 总收入减去明确成本。它反映了业务运营的簿记结果,是在财务报表中报告的数据。

- 经济利润

- 总收入减去明确和隐性成本。由于它也减去机会成本,经济利润总是小于或等于会计利润。

- 净收入

- 在所有费用(包括营运成本、利息和税费)从收入中扣除后的底线利润。在日常使用中,它与会计利润密切重合,尽管它专门考虑了税费和非营运项目。

- 利润率

- 利润占收入的百分比(利润 ÷ 收入 × 100%)。它显示销售额中的每一美元中有多少被保留为利润,并允许比较不同规模企业。

常见问题

会计利润和经济利润有什么区别?经济利润还要扣除隐性成本,也就是放弃其他机会所损失的价值,因此通常会比会计利润更低。

哪些算作显性成本?凡是涉及实际付款的支出都算,包括工资、采购、租金、保险、利息和税款等。

会计利润可以是负数吗?可以。如果显性成本超过收入,企业就会记录为会计亏损。