Muhasebe Kârı Nedir?

Muhasebe kârı, bir işletmenin toplam gelirinden tüm açık maliyetleri çıkardıktan sonra gelir tablosunda raporladığı net kazançtır. Açık maliyetler; ücretler, kira, hammadde, faturalar, faiz ve vergiler gibi şirketin fiilen ödediği, ölçülebilir nakit çıkışlarıdır. Ekonomik kârdan farklı olarak muhasebe kârı, örtük maliyetleri (fırsat maliyetlerini) hesaba katmaz. Bu nedenle finansal raporlama ve vergilendirme açısından kullanılan standart rakam muhasebe kârıdır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Toplam gelirinizi (dönem boyunca satış ve hizmetlerden elde edilen tüm para) ve açık maliyetlerinizi (fiilen ödenen her giderin toplamı) girin. Araç, gelirden maliyetleri çıkararak muhasebe kârınızı gösterir; ayrıca verimliliğinizi değerlendirebilmeniz için kâr marjınızı gelirin yüzdesi olarak da hesaplar.

Formülün Açıklaması

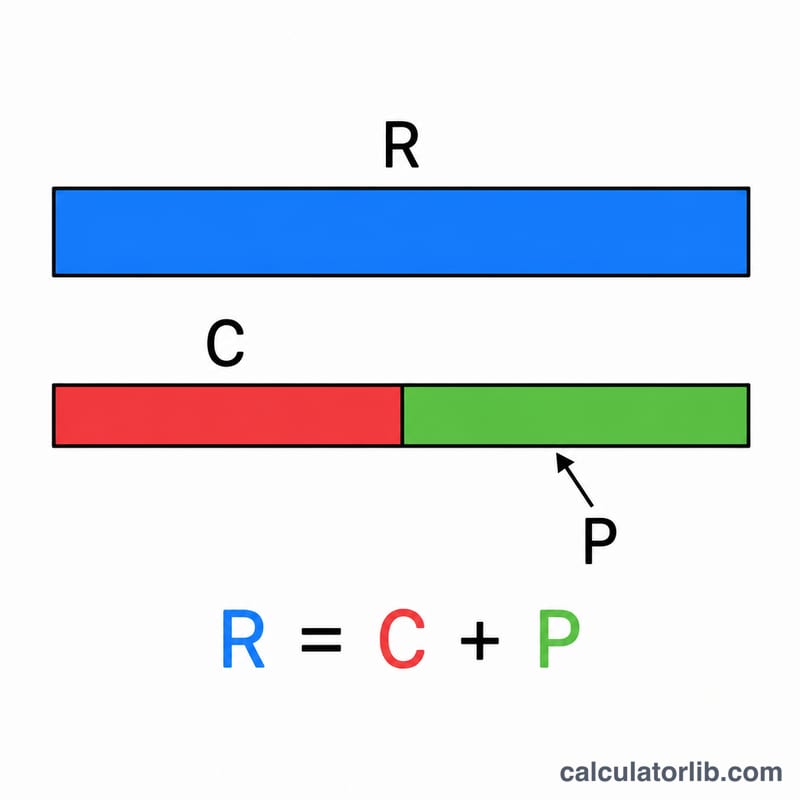

Temel denklem oldukça basittir: $$\text{Muhasebe Kârı} = \text{Toplam Gelir} - \text{Açık Maliyetler}$$ Pozitif bir sonuç, işletmenin harcadığından daha fazla kazandığı anlamına gelir; negatif bir sonuç ise muhasebe zararıdır. Kâr marjı şu şekilde hesaplanır: $$\text{Kâr Marjı} = \frac{\text{Muhasebe Kârı}}{\text{Toplam Gelir}} \times 100$$ Bu oran, her birim satıştan kâr olarak ne kadarının elinizde kaldığını gösterir.

Örnek Hesaplama

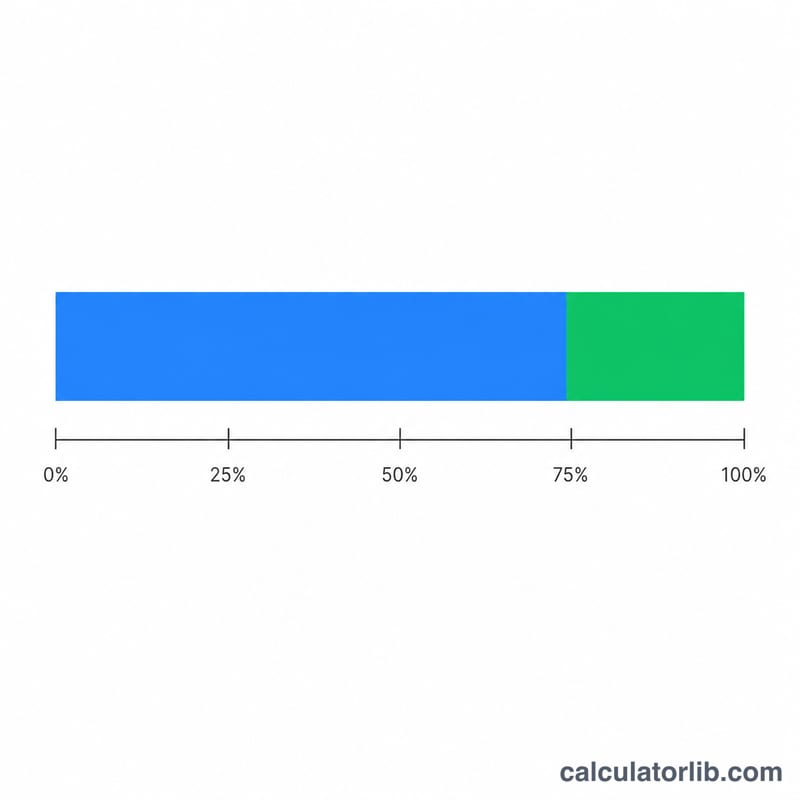

Diyelim ki küçük bir fırın 100.000 $ toplam gelir elde ediyor ve 60.000 $ açık maliyet (un, ücretler, kira, faturalar) ödüyor. Muhasebe kârı = $$100.000\ \$ - 60.000\ \$ = \mathbf{40.000\ \$}$$ Kâr marjı = $$(40.000\ \$ \div 100.000\ \$) \times 100 = \mathbf{\%40}$$

Kar Marjınızı Yorumlama

Muhasebe karı, toplam gelirden tüm açık (ceplerden çıkan) maliyetlerin çıkarılmasından sonra kalan para miktarıdır:

$$\text{Muhasebe Karı} = \text{Toplam Gelir} - \text{Açık Maliyetler}$$Sonucun işareti size dönem hakkında temel hikayeyi anlatır:

- Pozitif muhasebe karı gelirin açık maliyetleri aştığı anlamına gelir — işletme faturalarını ödemesi ve farkı tutması.

- Negatif muhasebe karı (zarar) açık maliyetlerin geliri aştığı anlamına gelir, dolayısıyla işletme kazandığından daha fazla harcamıştır.

- Sıfır (başa baş) gelirin açık maliyetlerle tam olarak eşleştiği anlamına gelir.

Kar marjını bu karı gelirin bir payı olarak ifade ederek, sonuçların farklı boyutlardaki işletmeler arasında karşılaştırılabilir hale getirir:

$$\text{Kar Marjı} = \frac{\text{Muhasebe Karı}}{\text{Toplam Gelir}} \times 100\%$$Örneğin, 500.000 $ geliri ve 430.000 $ açık maliyeti olan bir işletmenin muhasebe karı 70.000 $'dır ve bu da %14 kar marjına yol açar.

Yüzdeyi nasıl okuyacağınız: daha yüksek bir marj, gelirin her bir dolarının kardan daha fazla tutulduğu anlamına gelir. Marjlar endüstriler arasında çok geniş bir şekilde değişir — net kar marjları yaygın olarak düşük tek haneli rakamlara (bakkal ve genel perakende gibi yüksek hacimli, düşük marjlı sektörlerde) kadar veya yaklaşık %20 veya daha fazlasına (bazı yazılım ve hizmet işletmelerinde) kadar değişir. Bu yayılım nedeniyle, bir marj aynı endüstri için tipik rakamlarla ve önceki dönemlerde aynı işletmeyle karşılaştırıldığında en anlamlı olur, ilgisiz bir sektörle değil.

Bu genel bilgidir, profesyonel finansal tavsiye değildir. Sizin durumunuza özgü kararlar için nitelikli bir muhasebeci veya finansal profesyonelle danışın.

Temel Terimler ve Tanımlar

- Toplam Gelir

- Bir işletmenin bir dönem boyunca mal veya hizmetlerini satıştan elde ettiği tam miktarı, herhangi bir maliyet çıkarılmadan önce. Bazen satış veya ciro olarak da adlandırılır.

- Açık Maliyetler

- Bir işletmenin yaptığı doğrudan, cepten çıkan ödemeler; örneğin ücretler, kira, hammaddeler, kamu hizmetleri ve faiz. Bunlar hesaplarda kaydedilir ve muhasebe karını bulmak için çıkarılan tek maliyetlerdir.

- Örtülü (Fırsat) Maliyetleri

- İşletmede kullanılan sahibinin zaten sahip olduğu kaynakların değeri — örneğin, kaybedilen maaş veya yatırılan sermayenin başka yerde kazanabileceği getiri. Bunlar nakit giderleri olarak kaydedilmez ancak vazgeçilen değeri temsil ederler.

- Muhasebe Karı

- Toplam gelir eksi açık maliyetler. İşletme sonuçlarının muhasebe sonucunu yansıtır ve finansal tablolarda rapor edilen rakamdır.

- Ekonomik Kar

- Toplam gelir eksi açık ve örtülü maliyetler. Fırsat maliyetlerini de çıkardığı için, ekonomik kar her zaman muhasebe karına eşit veya daha az olur.

- Net Gelir

- İşletme maliyetleri, faiz ve vergiler dahil olmak üzere tüm giderlerin gelirden çıkarılmasından sonra ortaya çıkan en alt kar. Günlük kullanımda muhasebe karıyla yakından örtüşse de, özellikle vergiler ve işletme dışı kalemler hesaba katar.

- Kar Marjı

- Kar gelirin bir yüzdesi olarak ifade edilir (kar ÷ gelir × %100). Satışların her bir dolarının kardan ne kadarının tutulduğunu gösterir ve farklı boyutlardaki işletmeler arasında karşılaştırma yapılmasını sağlar.

Sıkça Sorulan Sorular

Muhasebe kârı ile ekonomik kâr arasındaki fark nedir? Ekonomik kâr, örtük maliyetleri (vazgeçilen fırsatların değerini) de düşer; bu yüzden genellikle muhasebe kârından daha düşüktür.

Açık maliyet kapsamına neler girer? Fiilen ödeme gerektiren her gider: maaşlar, malzemeler, kira, sigorta, faiz ve vergiler.

Muhasebe kârı negatif olabilir mi? Evet. Açık maliyetler geliri aşarsa işletme muhasebe zararı kaydeder.