회계적 이익이란?

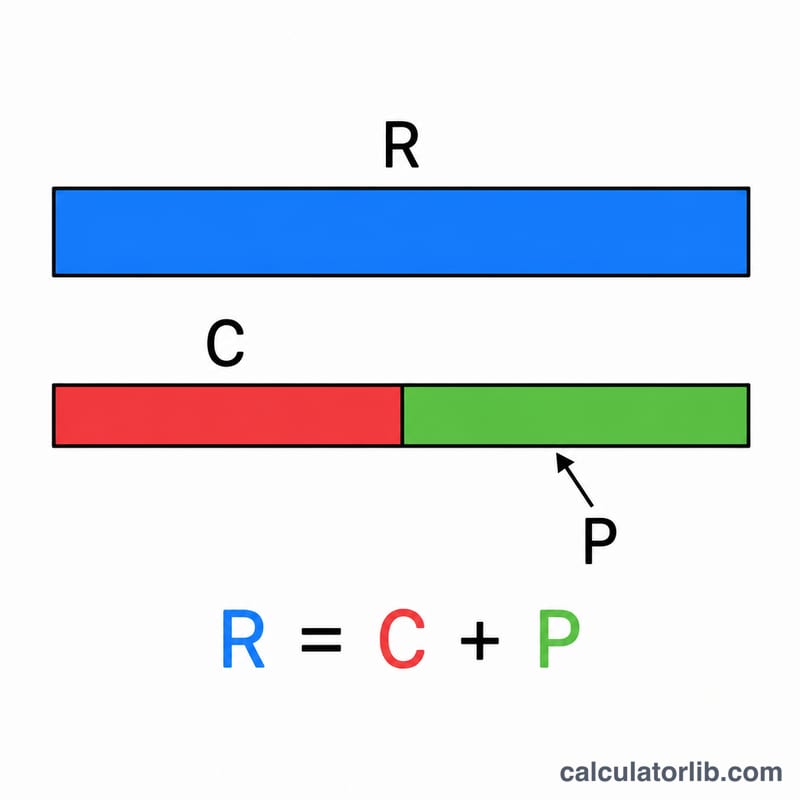

회계적 이익(Accounting Profit)은 기업이 손익계산서에 보고하는 당기순이익으로, 총수익에서 모든 명시적 비용을 뺀 금액입니다. 명시적 비용이란 기업이 실제로 지출한, 측정 가능한 현금 유출을 말합니다. 인건비, 임차료, 원재료비, 공과금, 이자, 세금 등이 여기에 해당하죠. 경제적 이익과 달리 회계적 이익은 암묵적 비용(기회비용)을 반영하지 않기 때문에, 재무보고와 세무 목적에서 표준으로 사용되는 수치입니다.

계산기 사용 방법

총수익(해당 기간 동안 제품 판매와 서비스로 벌어들인 모든 금액)과 명시적 비용(실제로 지출한 모든 비용의 합계)을 입력하세요. 계산기가 총수익에서 비용을 빼서 회계적 이익을 보여주고, 동시에 총수익 대비 이익을 백분율로 나타낸 이익률도 함께 제시하므로 수익성을 한눈에 파악할 수 있습니다.

공식 설명

핵심 공식은 간단합니다. $$\text{회계적 이익} = \text{총수익} - \text{명시적 비용}$$ 결과가 양수이면 기업이 지출한 것보다 더 많이 벌었다는 뜻이고, 음수이면 회계상 손실을 본 것입니다. 이익률은 $$\text{이익률} = \frac{\text{회계적 이익}}{\text{총수익}} \times 100$$으로 계산하며, 매출 1달러당 이익으로 몇 센트가 남는지를 알려 줍니다.

계산 예시

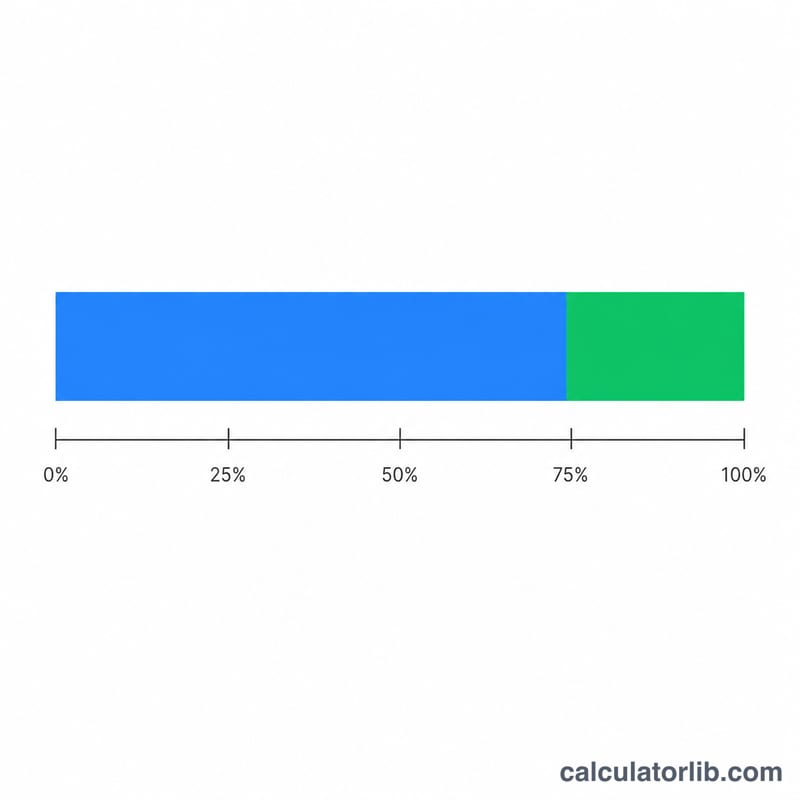

작은 빵집이 총수익으로 $100,000을 벌고, 명시적 비용(밀가루, 인건비, 임차료, 공과금)으로 $60,000을 지출했다고 가정해 봅시다. 회계적 이익 = \(\$100{,}000 - \$60{,}000 = \$40{,}000\). 이익률 = \((\$40{,}000 \div \$100{,}000) \times 100 = 40\%\).

당신의 이윤률 해석하기

회계 이윤은 총매출에서 모든 명시적 비용(직접 지출)을 뺀 후 남은 금액입니다:

$$\text{회계 이윤} = \text{총매출} - \text{명시적 비용}$$결과의 부호는 그 기간의 기본적인 상황을 나타냅니다:

- 양의 회계 이윤은 매출이 명시적 비용을 초과했다는 의미입니다. 즉, 사업이 청구서를 모두 지불하고도 남은 것이 있다는 뜻입니다.

- 음의 회계 이윤(손실)은 명시적 비용이 매출을 초과했다는 의미입니다. 즉, 사업이 번 것보다 더 많이 지출했다는 뜻입니다.

- 0(손익분기점)은 매출이 명시적 비용과 정확히 일치한다는 의미입니다.

이윤률은 그 이윤을 매출의 점유율로 나타내므로, 다양한 규모의 사업 간에 결과를 비교할 수 있습니다:

$$\text{이윤률} = \frac{\text{회계 이윤}}{\text{총매출}} \times 100\%$$예를 들어, 매출이 $500,000이고 명시적 비용이 $430,000인 사업의 회계 이윤은 $70,000이며, 이윤률은 14%입니다.

백분율을 읽는 방법: 이윤률이 높을수록 각 매출 달러 중 더 많은 부분이 이윤으로 유지됩니다. 이윤률은 산업에 따라 크게 다릅니다. 순 이윤률은 일반적으로 식료품과 소매 같은 고거래량, 저이윤 부문의 한 자릿수부터 소프트웨어와 서비스 사업의 대략 20% 이상까지 다양합니다. 이러한 편차 때문에 이윤률은 동일한 산업의 전형적인 수치와 비교할 때, 그리고 같은 사업의 이전 기간과 비교할 때 가장 의미가 있으며, 관련 없는 부문과 비교할 때는 덜 의미 있습니다.

이것은 일반적인 정보이며, 전문적인 재무 조언이 아닙니다. 당신의 상황에 특정한 결정을 내릴 때는 자격 있는 회계사나 재무 전문가와 상담하시기 바랍니다.

핵심 용어 및 정의

- 총매출

- 비용을 공제하기 전에 한 기간 동안 사업이 상품이나 서비스 판매로 벌어들인 전체 금액입니다. 판매액 또는 회전(매출)이라고도 합니다.

- 명시적 비용

- 임금, 임차료, 원재료, 유틸리티, 이자 같은 사업이 직접 지출하는 직접적인 현금 지출입니다. 이들은 회계에 기록되며 회계 이윤을 구하기 위해 공제되는 유일한 비용입니다.

- 암묵적(기회) 비용

- 소유자가 이미 소유하고 있으며 사업에 사용되는 자원의 가치입니다. 예를 들어, 포기된 급여나 투자된 자본이 다른 곳에서 벌 수 있었던 수익입니다. 이들은 현금 지출로 기록되지 않지만 포기된 가치를 나타냅니다.

- 회계 이윤

- 총매출에서 명시적 비용을 뺀 것입니다. 사업 운영의 회계 결과를 반영하며 재무제표에 보고되는 수치입니다.

- 경제 이윤

- 총매출에서 명시적 비용과 암묵적 비용을 모두 뺀 것입니다. 기회 비용도 공제하기 때문에 경제 이윤은 항상 회계 이윤 이하입니다.

- 순이익

- 운영 비용, 이자, 세금을 포함한 모든 지출을 매출에서 공제한 후의 최종 이윤입니다. 일상적인 사용에서는 회계 이윤과 많이 겹치지만, 특히 세금과 영업 외 항목을 고려합니다.

- 이윤률

- 매출의 백분율로 표현한 이윤입니다(이윤 ÷ 매출 × 100%). 각 매출 달러 중 이윤으로 유지되는 부분을 보여주며, 다양한 규모의 사업 간 비교를 가능하게 합니다.

자주 묻는 질문

회계적 이익과 경제적 이익은 어떻게 다른가요? 경제적 이익은 암묵적 비용, 즉 포기한 기회의 가치까지 함께 빼기 때문에 보통 회계적 이익보다 낮게 나옵니다.

명시적 비용에는 어떤 것이 포함되나요? 실제 지급이 발생하는 모든 비용입니다. 급여, 소모품비, 임차료, 보험료, 이자, 세금 등이 해당합니다.

회계적 이익이 음수가 될 수도 있나요? 네. 명시적 비용이 총수익을 초과하면 기업은 회계상 손실을 기록합니다.