会計利益とは?

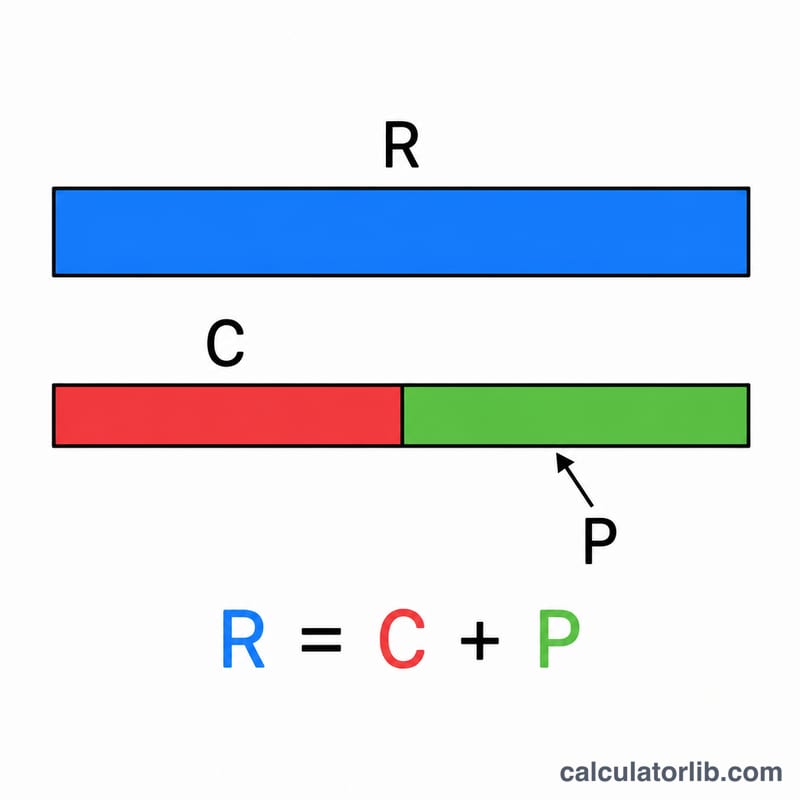

会計利益とは、総売上高からすべての明示的費用(明示的コスト)を差し引いて、損益計算書に計上される純利益のことです。明示的費用とは、企業が実際に支払う計測可能な現金支出を指し、人件費・賃料・材料費・水道光熱費・支払利息・税金などが含まれます。経済的利益と異なり、会計利益は暗黙的費用(機会費用)を考慮しません。そのため、財務報告や税務申告で用いられる標準的な利益指標となっています。なお、日本では会計利益にあたる金額は会計基準(J-GAAPなど)や法人税法の規定に沿って計算され、国や制度によって扱いが異なる点には注意が必要です。

この計算ツールの使い方

総売上高(対象期間中に商品・サービスの販売で得たすべての収入)と、明示的費用(実際に支払った経費の合計額)を入力してください。本ツールは売上高から費用を差し引いて会計利益を算出し、さらに売上高に対する利益率(パーセント)も表示するため、経営の効率性をひと目で把握できます。

計算式の解説

基本となる式はとてもシンプルです。$$\text{会計利益} = \text{総売上高} - \text{明示的費用}$$結果がプラスであれば、支出より多くの収益を得たことを意味し、マイナスであれば会計上の損失となります。利益率は $$\text{利益率} = \frac{\text{会計利益}}{\text{総売上高}} \times 100$$ で求められ、売上1ドルあたり何セントの利益が残るかを示します。

計算例

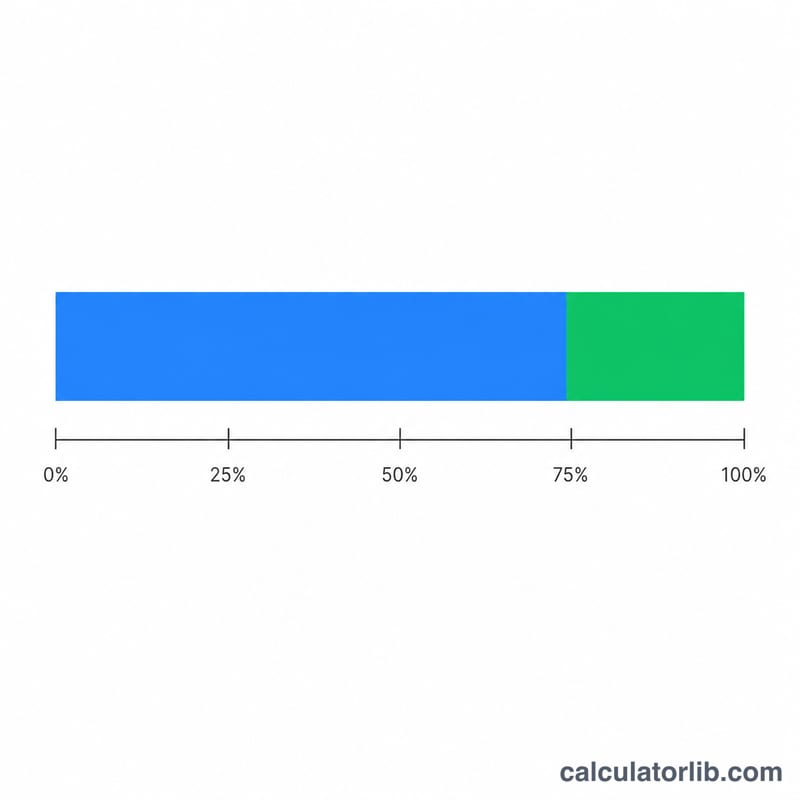

たとえば、ある小さなパン屋の総売上高が $100,000、明示的費用(小麦粉・人件費・賃料・水道光熱費など)が $60,000 だとします。この場合、会計利益 = $$\$100{,}000 - \$60{,}000 = \$40{,}000$$ となります。利益率は $$\frac{\$40{,}000}{\$100{,}000} \times 100 = 40\%$$ です。

利益マージンの解釈

会計利益とは、総収益からすべての明示的な(現金支出)コストを差し引いた後に残った金額です:

$$\text{会計利益} = \text{総収益} - \text{明示的コスト}$$結果の符号は、その期間の基本的なストーリーを示しています:

- 正の会計利益は、収益が明示的なコストを上回ったことを意味します。つまり、ビジネスは請求書をカバーし、その差額を保持しました。

- 負の会計利益(損失)は、明示的なコストが収益を上回ったことを意味するため、ビジネスは収入以上に支出しました。

- ゼロ(損益分岐点)は、収益が明示的なコストと正確に一致したことを意味します。

利益マージンはその利益を収益のシェアとして表現し、異なるサイズのビジネス間で結果を比較できるようにします:

$$\text{利益マージン} = \frac{\text{会計利益}}{\text{総収益}} \times 100\%$$例えば、$500,000の収益と$430,000の明示的なコストを持つビジネスは、$70,000の会計利益があり、14%の利益マージンです。

パーセンテージの読み方:マージンが高いほど、収益の1ドルあたりのより多くが利益として保持されます。マージンは業界によって大きく異なります。純利益マージンは通常、低い一桁の数字(食品雑貨と一般小売などの大量販売・低マージン部門)から約20%以上(一部のソフトウェアとサービスビジネス)まで、どこでも該当します。この広がりのために、マージンは、関連のない業界に対してではなく、同じ業界の一般的な数字と、同じビジネスの以前の期間に対して比較する場合に最も意味があります。

これは一般的な情報であり、専門的な財務アドバイスではありません。あなたの状況に固有の決定については、資格のある会計士または財務専門家に相談してください。

重要な用語と定義

- 総収益

- ビジネスが一定期間にわたって商品またはサービスを販売することで得られる完全な金額。コストが差し引かれる前です。販売またはターンオーバーと呼ばれることもあります。

- 明示的コスト

- ビジネスが行う直接的な現金支出。賃金、家賃、原材料、光熱費、利息などです。これらはアカウントに記録され、会計利益を見つけるために差し引かれる唯一のコストです。

- 暗黙的な(機会)コスト

- 所有者がすでに所有し、ビジネスで使用されているリソースの価値。例えば、放棄された給与、または投資資本が他の場所で得られたはずのリターンです。これらはキャッシュ支出として記録されていませんが、与えられた価値を表しています。

- 会計利益

- 総収益から明示的なコストを差し引いたもの。これは営業の簿記結果を反映しており、財務諸表で報告される数字です。

- 経済利益

- 総収益から明示的なコストと暗黙的なコストの両方を差し引いたもの。機会コストも差し引くため、経済利益は常に会計利益以下です。

- 純利益

- 営業コスト、利息、税金を含むすべての支出が収益から差し引かれた後の最終利益。日常的な使用では、会計利益と密接に重なっていますが、具体的には税金と営業外項目を考慮しています。

- 利益マージン

- 収益のパーセンテージで表現された利益(利益÷収益×100%)。販売額の1ドルあたりどのくらいが利益として保持されるかを示し、異なるサイズのビジネス間での比較を可能にします。

よくある質問(FAQ)

会計利益と経済的利益はどう違うのですか? 経済的利益は、機会費用(断念した選択肢の価値)にあたる暗黙的費用も差し引くため、通常は会計利益より小さくなります。

明示的費用には何が含まれますか? 実際の支払いを伴うすべての経費です。給与、消耗品費、賃料、保険料、支払利息、税金などが該当します。

会計利益はマイナスになることもありますか? はい。明示的費用が売上高を上回った場合、企業は会計上の損失を計上します。