Qu'est-ce que le bénéfice comptable ?

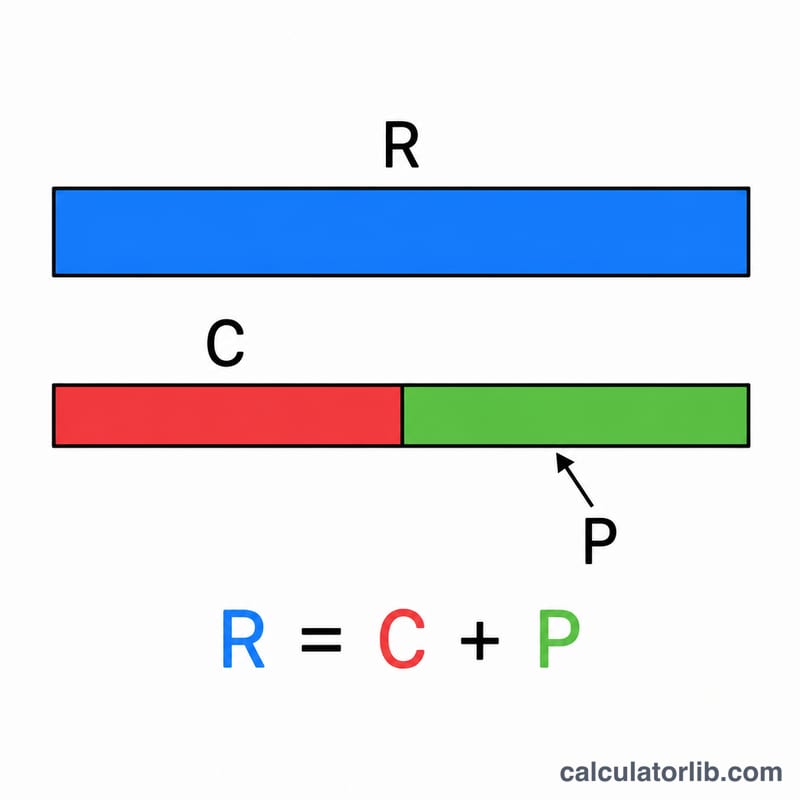

Le bénéfice comptable correspond au résultat net qu'une entreprise inscrit dans son compte de résultat après avoir déduit l'ensemble des charges explicites de son chiffre d'affaires. Les charges explicites sont les sorties de trésorerie réelles et mesurables que l'entreprise règle effectivement : salaires, loyers, matières premières, charges courantes, intérêts et impôts. Contrairement au bénéfice économique, le bénéfice comptable ne tient pas compte des coûts implicites (coûts d'opportunité), ce qui en fait l'indicateur de référence pour la comptabilité et la fiscalité.

Comment utiliser ce calculateur

Saisissez votre chiffre d'affaires total (toutes les recettes issues des ventes et des prestations sur la période) ainsi que vos charges explicites (la somme de chaque dépense réellement décaissée). Le calculateur soustrait les charges du chiffre d'affaires pour afficher votre bénéfice comptable, et il indique également votre marge bénéficiaire en pourcentage du chiffre d'affaires, afin d'évaluer votre rentabilité.

La formule expliquée

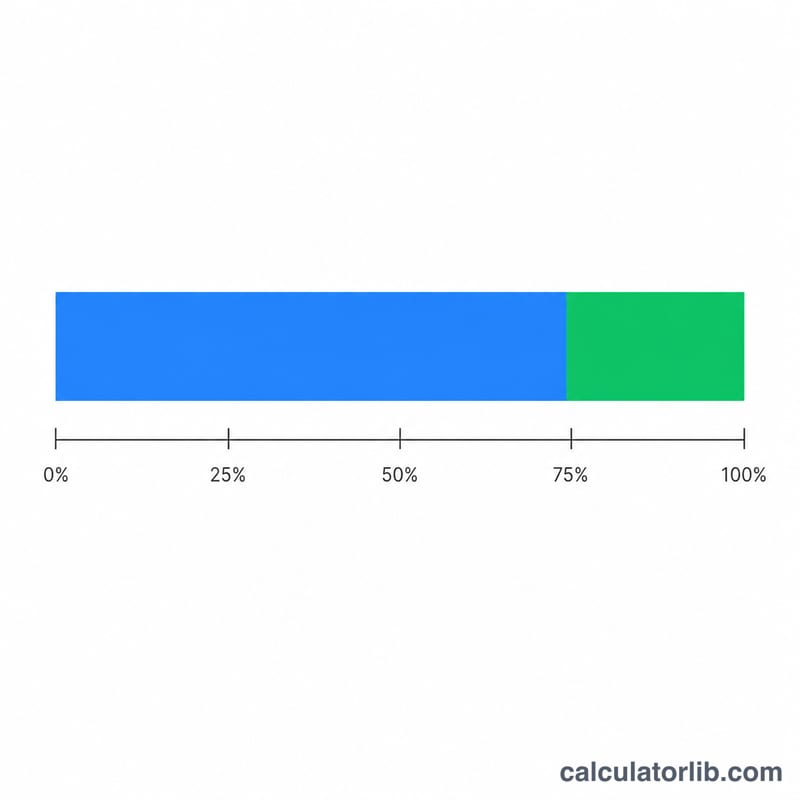

L'équation de base est simple : $$\text{Bénéfice comptable} = \text{Chiffre d'affaires total} - \text{Charges explicites}$$ Un résultat positif signifie que l'entreprise a gagné plus qu'elle n'a dépensé ; un résultat négatif traduit une perte comptable. La marge bénéficiaire se calcule ainsi : $$\text{Marge} = \frac{\text{Bénéfice comptable}}{\text{Chiffre d'affaires total}} \times 100$$ ce qui indique combien de centimes de bénéfice subsistent pour chaque euro de ventes.

Exemple concret

Imaginons une petite boulangerie qui réalise 100 000 $ de chiffre d'affaires total et supporte 60 000 $ de charges explicites (farine, salaires, loyer, charges courantes). Bénéfice comptable = $$100\,000\$ - 60\,000\$ = 40\,000\$$$ Marge bénéficiaire = $$\frac{40\,000\$}{100\,000\$} \times 100 = 40\,\%$$

Interpréter Votre Marge Bénéficiaire

Le profit comptable est le montant d'argent restant après soustraction de tous les coûts explicites (débours) du revenu total :

$$\text{Profit Comptable} = \text{Revenu Total} - \text{Coûts Explicites}$$Le signe du résultat vous raconte l'histoire élémentaire de la période :

- Un profit comptable positif signifie que le revenu a dépassé les coûts explicites — l'entreprise a couvert ses factures et conservé la différence.

- Un profit comptable négatif (une perte) signifie que les coûts explicites ont dépassé le revenu, donc l'entreprise a dépensé plus qu'elle n'a gagné.

- Zéro (équilibre) signifie que le revenu correspondait exactement aux coûts explicites.

La marge bénéficiaire exprime ce profit en tant que part du revenu, ce qui rend les résultats comparables entre différentes tailles d'entreprise :

$$\text{Marge Bénéficiaire} = \frac{\text{Profit Comptable}}{\text{Revenu Total}} \times 100\%$$Par exemple, une entreprise avec 500 000 $ de revenu et 430 000 $ de coûts explicites a un profit comptable de 70 000 $, donnant une marge bénéficiaire de 14 %.

Comment lire le pourcentage : une marge plus élevée signifie que plus de chaque dollar de revenu est conservé en tant que profit. Les marges varient considérablement selon l'industrie — les marges bénéficiaires nettes se situent généralement entre les chiffres simples bas (dans les secteurs à volume élevé et marge basse comme l'épicerie et le commerce général) jusqu'à environ 20 % ou plus (dans certaines entreprises de logiciels et de services). En raison de cet écart, une marge est plus significative lorsqu'elle est comparée aux chiffres typiques de la même industrie et contre la même entreprise au cours des périodes antérieures, plutôt que contre un secteur sans rapport.

Ceci est une information générale, pas un conseil financier professionnel. Pour des décisions spécifiques à votre situation, consultez un comptable qualifié ou un professionnel financier.

Termes Clés et Définitions

- Revenu Total

- Le montant total qu'une entreprise gagne de la vente de ses biens ou services sur une période, avant déduction de tous les coûts. Parfois appelé ventes ou chiffre d'affaires.

- Coûts Explicites

- Les paiements directs et immédiats qu'une entreprise effectue, tels que les salaires, le loyer, les matières premières, les services publics et les intérêts. Ceux-ci sont enregistrés dans les comptes et sont les seuls coûts soustraits pour trouver le profit comptable.

- Coûts Implicites (Coûts d'Opportunité)

- La valeur des ressources que le propriétaire possède déjà et qui sont utilisées dans l'entreprise — par exemple, le salaire renoncé ou le rendement que le capital investi aurait pu générer ailleurs. Ceux-ci ne sont pas enregistrés comme dépenses en espèces mais représentent une valeur perdue.

- Profit Comptable

- Revenu total moins coûts explicites. Il reflète le résultat comptable des opérations et est le chiffre rapporté dans les états financiers.

- Profit Économique

- Revenu total moins coûts explicites et implicites. Parce qu'il soustrait également les coûts d'opportunité, le profit économique est toujours inférieur ou égal au profit comptable.

- Revenu Net

- Le profit final après tous les frais, y compris les coûts d'exploitation, les intérêts et les impôts, ont été déduits du revenu. Dans l'usage courant, il chevauche étroitement le profit comptable, bien qu'il tienne spécifiquement compte des impôts et des éléments hors exploitation.

- Marge Bénéficiaire

- Le profit exprimé en pourcentage du revenu (profit ÷ revenu × 100 %). Il montre combien de chaque dollar de ventes est conservé en tant que profit et permet la comparaison entre entreprises de différentes tailles.

FAQ

Quelle est la différence entre bénéfice comptable et bénéfice économique ? Le bénéfice économique déduit en plus les coûts implicites — la valeur des opportunités auxquelles on renonce — il est donc généralement inférieur au bénéfice comptable.

Qu'est-ce qu'une charge explicite ? Toute dépense donnant lieu à un paiement effectif : salaires, fournitures, loyer, assurances, intérêts et impôts.

Le bénéfice comptable peut-il être négatif ? Oui. Si les charges explicites dépassent le chiffre d'affaires, l'entreprise enregistre une perte comptable.