Что такое доходность после налогов?

Доходность после налогов — это та реальная прибыль, которая остаётся у вас по вкладу, сберегательному счёту, облигации или депозитному сертификату после того, как с процентов удержан налог на доход. Заявленная (номинальная) ставка в 5% выглядит привлекательно, но если четверть процентов уходит в налог, ваш фактический заработок оказывается ниже. Этот калькулятор превращает номинальную ставку в ту доходность, которую вы действительно получите на руки.

Важно: правила налогообложения процентов различаются от страны к стране. В России, например, налогом облагается лишь часть процентного дохода сверх установленного необлагаемого минимума, и ставка зависит от вашего общего дохода. Калькулятор универсален — просто подставьте ту эффективную ставку налога, которая применяется именно в вашей ситуации.

Как пользоваться калькулятором

Введите номинальную процентную ставку, указанную по счёту, а затем — вашу предельную ставку налога, которая применяется к процентному доходу. Калькулятор сразу покажет доходность после налогов, исходную номинальную ставку для сравнения и то, сколько доходности «съедает» налог. Это позволяет сравнивать облагаемые и необлагаемые продукты на равных условиях.

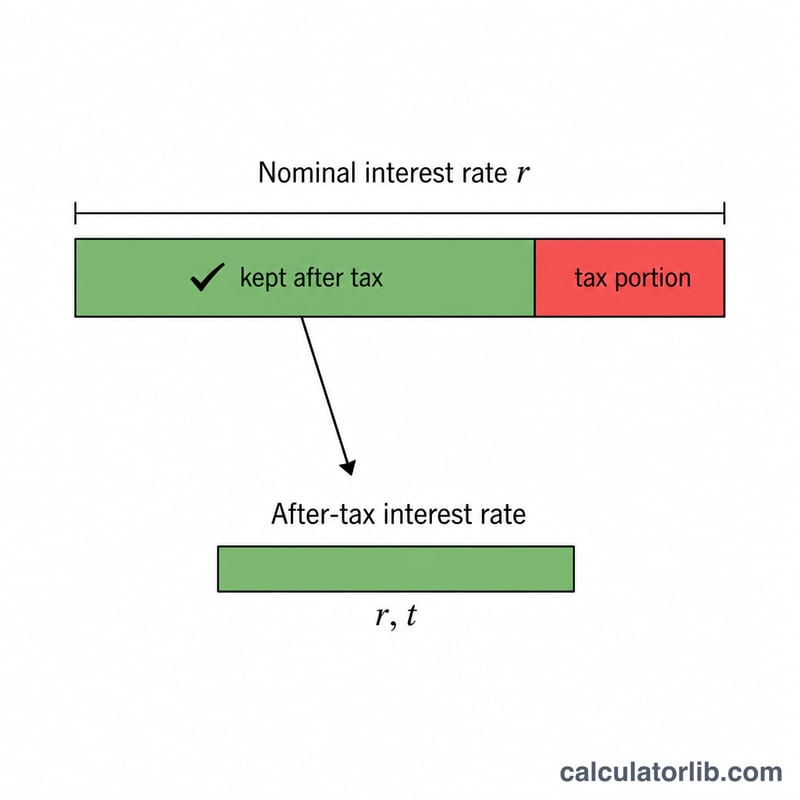

Разбор формулы

Математика проста:

$$\text{Доходность после налогов} = r \times \left(1 - \frac{t}{100}\right)$$Ставка налога указывается в виде десятичной дроби, поэтому налог 25% превращается в 0,25, и у вас остаётся 75% (0,75) процентов. Умножив номинальную ставку на эту долю, вы получаете ставку, которая остаётся у вас.

Пример расчёта

Допустим, по сберегательному счёту начисляется номинальные 5%, а ставка налога на проценты составляет 25%. Доходность после налогов

$$5 \times (1 - 0{,}25) = 5 \times 0{,}75 = \mathbf{3{,}75\%}$$То есть, хотя банк рекламирует 5%, ваша фактическая доходность — 3,75%, а 1,25 процентного пункта теряется на налогах.

Частые вопросы

Учитывает ли калькулятор капитализацию процентов? Нет — он переводит простую номинальную ставку в её эквивалент после налогов. Сравнивайте результат с сопоставимой номинальной ставкой или эффективной годовой доходностью других продуктов.

Какую ставку налога указывать? Используйте предельную ставку на процентный доход, поскольку проценты обычно облагаются по обычной ставке налога на доходы физических лиц.

Как сравнить с необлагаемой облигацией? Доходность необлагаемого инструмента можно напрямую сопоставить с этой доходностью после налогов — что выше, то и выгоднее по чистому доходу.

Интерпретация вашего дохода после налогов

Доход после налогов — это процент прибыли, который вы фактически получаете после применения налога на доход к процентам, заработанным на депозите. Поскольку налоговые органы получают часть номинального дохода, доход после налогов всегда ниже указанной ставки (если ваша налоговая ставка не равна нулю). Он рассчитывается как:

$$\text{Доход после налогов} = \text{Номинальная ставка} \times \left(1 - \frac{\text{Налоговая ставка}}{100}\right)$$

Например, депозит с номинальной ставкой 5%, принадлежащий человеку в налоговой категории 22%, дает доход после налогов в размере \(5 \times (1 - 0,22) = \) 3,9%.

Почему это важно для сравнений. Доход после налогов — это напрямую сопоставимый показатель при сравнении налоговых продуктов (таких как обычный сберегательный счет или депозитный сертификат) с налогосвободными продуктами (такими как определенные муниципальные облигации или счета, защищенные от налогов). Налоговый счет с более высокой номинальной ставкой может фактически принести вам в карман меньше, чем налогосвободный счет с более низкой ставкой. Приведение каждого варианта к его доходу после налогов ставит их на одинаковую позицию.

Налогозависимый эквивалентный доход (обратное сравнение). Когда вы уже знаете ставку по налогосвободному продукту и хотите узнать, какую ставку должен иметь налоговый продукт, чтобы соответствовать ей, используйте налогозависимый эквивалентный доход:

$$\text{Налогозависимый эквивалентный доход} = \frac{\text{Налогосвободная ставка}}{1 - \dfrac{\text{Налоговая ставка}}{100}}$$

Например, налогосвободная ставка 4% для человека в налоговой категории 22% эквивалентна налоговой ставке \(4 \div (1 - 0,22) \approx 5,13\%\) — налоговый счет должен превышать 5,13%, чтобы быть выгоднее. Это просто обратный расчет к вычислению дохода после налогов.

Что этот показатель не отражает. Базовый доход после налогов предполагает простой процент, применяемый к номинальной ставке, и игнорирует влияние капитализации (которое отражает годовой процентный доход, или АПД). Он также игнорирует инфляцию, которая уменьшает реальную покупательную способность, и любые комиссии счета, требования к минимальному балансу или различия в том, как и когда облагается налогом процент. Рассматривайте его как чистое сравнение процентов «яблоки к яблокам», а не как полный прогноз реальной прибыли.

Объясненные ключевые термины

- Номинальная процентная ставка

- Указанная годовая процентная ставка на депозите до применения каких-либо налогов, комиссий или поправок на капитализацию. Это ставка, которую банк указывает в объявлениях.

- Предельная налоговая ставка

- Налоговая ставка, применяемая к вашему следующему (наибольшему) доллару дохода. Поскольку процент обычно облагается налогом как обычный доход, ваша предельная ставка — а не средняя ставка — это правильный показатель для использования при расчете дохода после налогов.

- Доход после налогов

- Эффективная прибыль, полученная после налога на доход от процентов. Рассчитывается как номинальная ставка, умноженная на \((1 - \text{налоговая ставка})\); это показатель, используемый для сравнения налоговых продуктов на равных основаниях.

- Налогозависимый эквивалентный доход

- Предварительная налоговая ставка, которую должен иметь налоговый продукт, чтобы соответствовать данной налогосвободной ставке, найденная путем деления налогосвободной ставки на \((1 - \text{налоговая ставка})\). Это позволяет сравнивать налогосвободный доход с налоговыми альтернативами.

- АПД (годовой процентный доход)

- Эффективная годовая норма прибыли, которая учитывает влияние капитализации процентов в течение года. Два счета с одинаковой номинальной ставкой, но с разными частотами капитализации, будут иметь разные АПД.

- Налогосвободный / защищенный от налогов доход

- Доход от инвестиции, проценты по которой освобождены от некоторого или всего налога на доход (например, определенные муниципальные облигации). Поскольку налог не вычитается, его доход после налогов равен его номинальному доходу, что может сделать более низкую объявленную ставку конкурентоспособной с более высокой налоговой ставкой.