KDV Hesaplama aracı nedir?

Katma Değer Vergisi (KDV), İngiltere, AB ülkeleri ve Türkiye dahil birçok ülkede bir ürünün fiyatına belirli bir yüzde olarak eklenen bir tüketim vergisidir. Bu araç iki yönde de çalışır: net (vergi hariç) bir fiyata KDV ekleyerek müşterinin ödeyeceği brüt fiyatı bulabilir ya da brüt (vergi dahil) bir fiyattan KDV çıkararak net tutarı ve KDV payını hesaplayabilirsiniz. Herhangi bir KDV oranıyla çalıştığı için tek bir ülkenin oranıyla sınırlı değildir; örneğin Türkiye'deki %20, %10 veya %1 oranlarını da kullanabilirsiniz.

Nasıl kullanılır?

Tutarı ve KDV oranını girin (örneğin %20). Tutarınız KDV hariçse "KDV Ekle", zaten KDV dahilse "KDV Çıkar" seçeneğini işaretleyin. Araç size net fiyatı, KDV tutarını ve brüt fiyatı gösterir.

Formül açıklaması

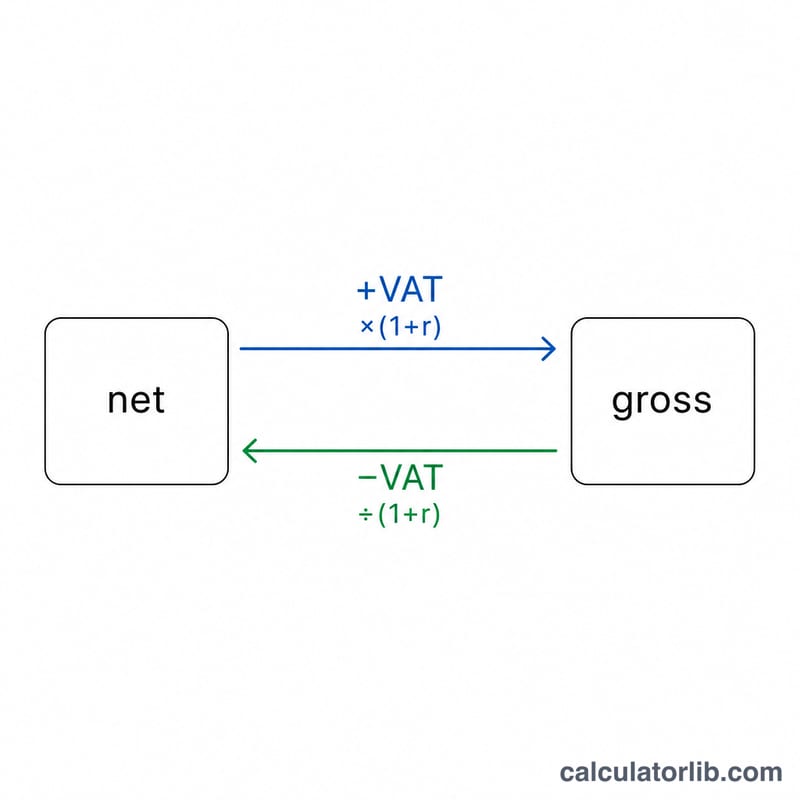

KDV eklemek için net fiyatı, oranın ondalık karşılığının bir fazlasıyla çarpın: $$\text{Brüt} = \text{Net} \times \left(1 + \frac{\text{KDV}}{100}\right)$$ KDV çıkarmak için brüt fiyatı aynı katsayıya bölün: $$\text{Net} = \frac{\text{Brüt}}{1 + \frac{\text{KDV}}{100}}$$ KDV tutarı ise brüt ile net arasındaki farktan ibarettir.

Örnek hesaplama

Bir ürünün net fiyatı 100 ve KDV oranı %20 olsun. KDV ekleme: $$\text{Brüt} = 100 \times (1 + 0{,}20) = 120$$ KDV tutarı \(120 - 100 = 20\) olur. Bunun yerine elinizde 120 brüt fiyat varsa ve %20 KDV çıkarırsanız: $$\text{Net} = 120 / 1{,}20 = 100$$ ve KDV payı yine 20 olur.

Sık Sorulan Sorular

Brüt fiyattan KDV çıkarmak için sadece %20 indirim yapamaz mıyım? Hayır. KDV çıkarmak, oranı doğrudan eksiltmekle aynı şey değildir. Brüt tutarı 1,20'ye bölersiniz; bu da brüt fiyatın yaklaşık %16,67'sine denk gelen bir KDV payı verir.

Bu araç belirli bir ülkeye mi özel? Hayır — her KDV oranını kabul eder. Bu sayede İngiltere için (%20), çoğu AB oranı için, Türkiye'deki oranlar için ve girdiğiniz her özel oran için çalışır.

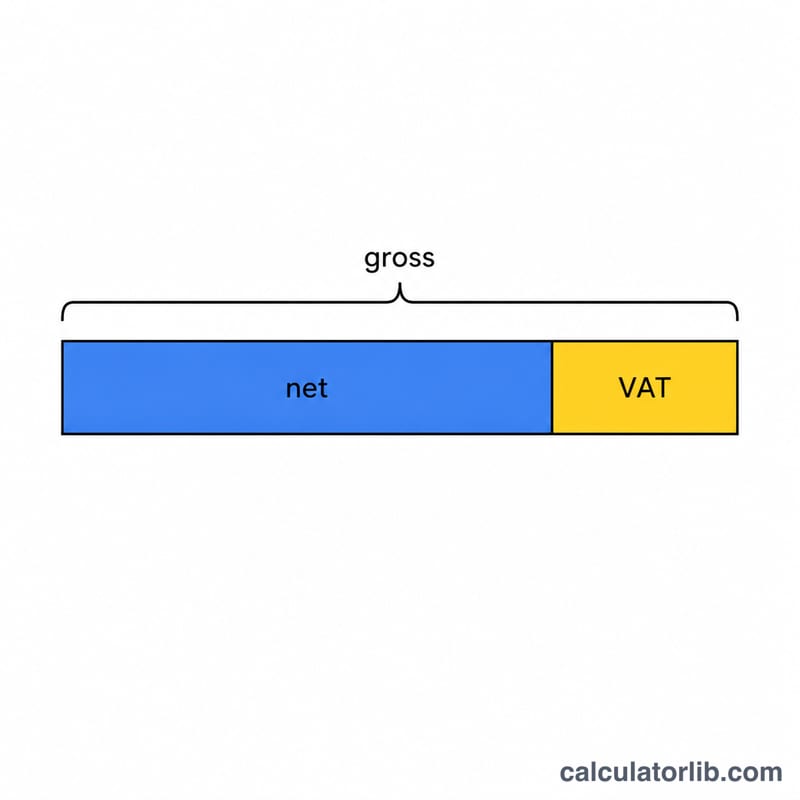

Net ile brüt arasındaki fark nedir? Net, KDV eklenmeden önceki fiyattır; brüt ise müşterinin ödediği, KDV dahil nihai fiyattır.

Ülkelere Göre Standart KDV Oranları

Katma Değer Vergisi (KDV), çoğu mal ve hizmete uygulanan bir tüketim vergisidir. Standart oran, bir mal veya hizmet indirimli, sıfır veya muaf oran için uygun olmadığı sürece geçerli olan varsayılan orandır. Aşağıdaki tablo, birkaç başlıca yargı alanı için standart KDV oranlarını ve yaygın olarak uygulanan indirimli oranlar hakkında bir notu listeler.

| Ülke | Standart Oran | Yaygın İndirimli Oran(lar) |

|---|---|---|

| Birleşik Krallık | 20% | 5% (örn. iç enerji); 0% (çoğu gıda, çocuk giyimi) |

| Almanya | 19% | 7% (gıda, kitaplar, toplu taşıma) |

| Fransa | 20% | 10%, 5,5% ve 2,1% (gıda, kitaplar, bazı gerekli mallar) |

| İrlanda | 23% | 13,5% ve 9%; 0% (çoğu gıda, çocuk giyimi) |

| İspanya | 21% | 10% ve 4% (temel gıdamaddeler, kitaplar) |

| İtalya | 22% | 10%, 5% ve 4% (gıda, bazı gerekli mallar) |

| Hollanda | 21% | 9% (gıda, kitaplar, ilaçlar) |

Oranlar, her ülkenin vergi otoritesi tarafından ayarlandığı için zaman zaman değişir ve indirimli veya sıfır oranın uygulandığı kesin kategorisi yargı alanına göre değişir. Faturalandırma veya muhasebe için bunlara güvenmeden önce her zaman ilgili ulusal vergi otoritesi ile geçerli oranı ve geçerli kategoriyi doğrulayın.

Farklı Oranlarda KDV Tutarları

Aşağıdaki tablo, sabit net fiyat 100'den (KDV'den önceki fiyat) başlar ve birçok yaygın oranında ne kadar KDV eklendiğini ve ortaya çıkan brüt fiyatı gösterir. Hesaplama oldukça basittir:

$$\text{KDV} = \text{Net} \times \frac{\text{Oran}}{100}, \qquad \text{Brüt} = \text{Net} + \text{KDV}$$

| KDV Oranı | Net Fiyat | KDV Tutarı | Brüt Fiyat |

|---|---|---|---|

| 5% | 100.00 | 5.00 | 105.00 |

| 10% | 100.00 | 10.00 | 110.00 |

| 15% | 100.00 | 15.00 | 115.00 |

| 19% | 100.00 | 19.00 | 119.00 |

| 20% | 100.00 | 20.00 | 120.00 |

| 21% | 100.00 | 21.00 | 121.00 |

| 23% | 100.00 | 23.00 | 123.00 |

Net tutar 100'de sabit olduğundan, her satırdaki KDV tutarı sayısal olarak oranın kendisine eşittir — yuvarlak sayılı fiyatlar üzerinde KDV'yi tahmin etmek için kullanışlı bir zihinsel kısayol.

Temel KDV Terimleri

- Net fiyat (vergisiz fiyat)

- KDV eklenmeden önce bir mal veya hizmetin fiyatı. Bu, KDV'yi geri talep edebileceğinden, işletmelerin genellikle diğer KDV'ye tabi işletmelere aktardığı rakamdır.

- Brüt fiyat (vergi dahil fiyat)

- KDV dahil toplam fiyat — nihai bir tüketicinin gerçekten ödediği tutar. Tüketiciye yönelik perakende satışlarda, görüntülenen fiyatlar normalde brüttür.

- KDV tutarı

- Vergi kendisi: brüt ve net fiyatlar arasındaki fark. \(r\) oranında, \(\text{Net} \times \frac{r}{100}\)'e eşittir veya eşdeğer olarak \(\text{Brüt} \times \frac{r}{100+r}\)'ye eşittir.

- KDV oranı

- Net fiyata uygulanarak KDV'yi hesaplamak için kullanılan yüzde — örneğin Birleşik Krallık'ta %20 veya Almanya'da %19. Mallar standart, indirimli, sıfır veya muaf oran taşıyabilir.

- KDV kesri

- Vergi dahil bir tutardan KDV çıkarılırken kullanılan brüt fiyatın KDV'nin kesri. %20 oran için bu \(\frac{20}{120} = \frac{1}{6} \approx %16,67\)'dir. Yani 120'lik brüt fiyat üzerindeki KDV \(120 \times \frac{1}{6} = 20\)'dir. Bunu daha büyük, brüt şekilde hesaplandığından, oranın kendisinden (%20) farklı olduğunu unutmayın.

- Vergi dahil vs vergi hariç fiyatlandırma

- Vergi dahil (brüt) fiyatlandırma, KDV zaten dahil edilerek alıcının ödediği nihai tutarı gösterir; vergi hariç (net) fiyatlandırma, KDV'den önceki fiyatı gösterir ve vergi ayrı olarak gösterilir veya eklenir. Hangi kuralın gerekli olduğu genellikle müşterinin tüketici mi yoksa işletme mi olduğuna bağlıdır.