ما هي حاسبة ضريبة القيمة المضافة؟

ضريبة القيمة المضافة (VAT) هي ضريبة استهلاك تُفرض كنسبة مئوية من سعر السلعة في كثير من الدول، مثل المملكة المتحدة ودول الاتحاد الأوروبي وغيرها، كما تُطبَّق في عدد من الدول العربية مثل السعودية والإمارات بنسب خاصة بها. تعمل هذه الحاسبة في اتجاهين: يمكنها إضافة الضريبة إلى السعر الصافي (غير شامل الضريبة) لمعرفة السعر الإجمالي الذي يدفعه العميل، أو استخراج الضريبة من السعر الإجمالي (الشامل للضريبة) لمعرفة المبلغ الصافي وقيمة الضريبة. وهي تعمل مع أي نسبة ضريبة، فهي ليست مرتبطة بنسبة دولة بعينها.

كيفية استخدامها

أدخل المبلغ ونسبة الضريبة (مثلًا 20%). اختر «إضافة الضريبة» إذا كان مبلغك غير شامل للضريبة، أو «استخراج الضريبة» إذا كان مبلغك يشمل الضريبة بالفعل. تعرض لك الحاسبة السعر الصافي وقيمة الضريبة والسعر الإجمالي.

شرح المعادلة

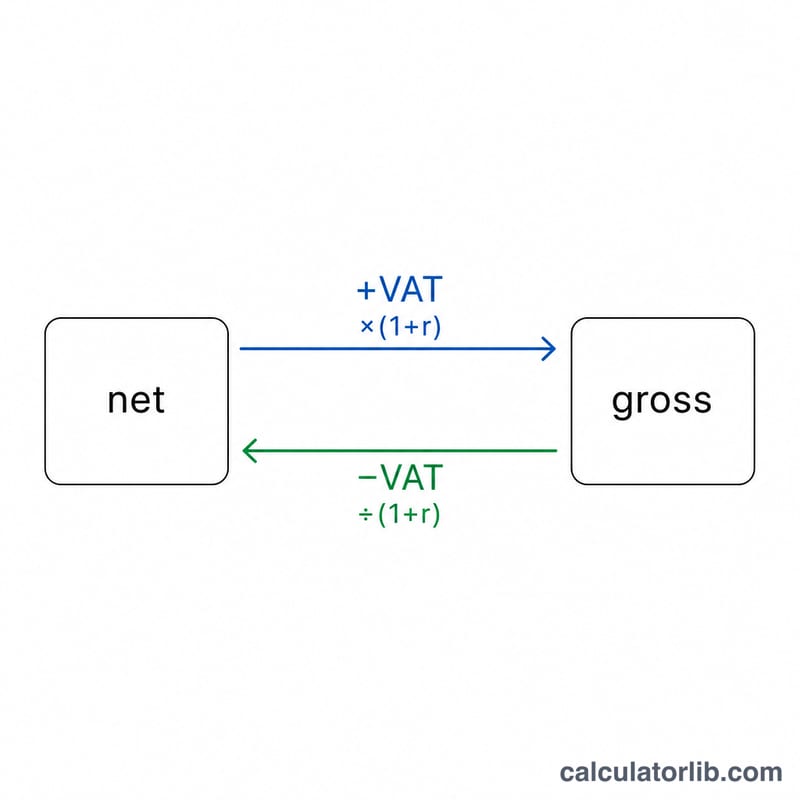

لإضافة الضريبة، اضرب السعر الصافي في واحد زائد النسبة على هيئة كسر عشري:

$$\text{الإجمالي} = \text{الصافي} \times \left(1 + \frac{\text{النسبة}}{100}\right)$$ولاستخراج الضريبة، اقسم السعر الإجمالي على المعامل نفسه:

$$\text{الصافي} = \frac{\text{الإجمالي}}{1 + \frac{\text{النسبة}}{100}}$$أما قيمة الضريبة فهي ببساطة الفرق بين الإجمالي والصافي.

مثال تطبيقي

لنفترض أن سلعة سعرها الصافي 100 ونسبة الضريبة 20%. عند إضافة الضريبة:

$$\text{الإجمالي} = 100 \times (1 + 0.20) = 120$$وتكون قيمة الضريبة \(120 - 100 = 20\). أما إذا كان لديك سعر إجمالي قدره 120 وأردت استخراج ضريبة 20%:

$$\text{الصافي} = \frac{120}{1.20} = 100$$وتكون قيمة الضريبة 20 مرة أخرى.

معدلات ضريبة القيمة المضافة القياسية حسب الدولة

ضريبة القيمة المضافة (VAT) هي ضريبة استهلاك تُطبَّق على معظم السلع والخدمات. المعدل القياسي هو المعدل الافتراضي الذي ينطبق ما لم تستوفِ السلعة أو الخدمة شروط معدل مخفّض أو معدل صفري أو معدل معفى. يسرد الجدول أدناه معدلات ضريبة القيمة المضافة القياسية لعدة اختصاصات قضائية رئيسية، مع ملاحظة حول المعدلات المخفّضة الشائعة التطبيق.

| الدولة | المعدل القياسي | المعدلات المخفّضة الشائعة |

|---|---|---|

| المملكة المتحدة | 20% | 5% (مثل الطاقة المنزلية)؛ 0% (معظم المواد الغذائية، ملابس الأطفال) |

| ألمانيا | 19% | 7% (المواد الغذائية، الكتب، النقل العام) |

| فرنسا | 20% | 10%، 5.5% و2.1% (المواد الغذائية، الكتب، بعض الضروريات) |

| أيرلندا | 23% | 13.5% و9%؛ 0% (معظم المواد الغذائية، ملابس الأطفال) |

| إسبانيا | 21% | 10% و4% (الحبوب الأساسية، الكتب) |

| إيطاليا | 22% | 10%، 5% و4% (المواد الغذائية، بعض الضروريات) |

| هولندا | 21% | 9% (المواد الغذائية، الكتب، الأدوية) |

تتغير المعدلات من حين لآخر وفقاً لما تحدده سلطات الضرائب في كل دولة، وتختلف الفئة المحددة بالضبط التي ينطبق عليها معدل مخفّض أو معدل صفري حسب الاختصاص القضائي. تأكد دائماً من المعدل الحالي والفئة المعمول بها مع السلطة الضريبية الوطنية ذات الصلة قبل الاعتماد عليه في الفاتورة أو المحاسبة.

مبالغ ضريبة القيمة المضافة بمعدلات مختلفة

يبدأ الجدول التالي من سعر صافٍ قدره 100 (السعر قبل ضريبة القيمة المضافة) ويوضح مقدار ضريبة القيمة المضافة المضافة والسعر الإجمالي الناتج بعدة معدلات شائعة. الحساب ببساطة:

$$\text{ضريبة القيمة المضافة} = \text{صافي} \times \frac{\text{المعدل}}{100}, \qquad \text{إجمالي} = \text{صافي} + \text{ضريبة القيمة المضافة}$$

| معدل ضريبة القيمة المضافة | السعر الصافي | مبلغ ضريبة القيمة المضافة | السعر الإجمالي |

|---|---|---|---|

| 5% | 100.00 | 5.00 | 105.00 |

| 10% | 100.00 | 10.00 | 110.00 |

| 15% | 100.00 | 15.00 | 115.00 |

| 19% | 100.00 | 19.00 | 119.00 |

| 20% | 100.00 | 20.00 | 120.00 |

| 21% | 100.00 | 21.00 | 121.00 |

| 23% | 100.00 | 23.00 | 123.00 |

نظراً لأن المبلغ الصافي ثابت عند 100، فإن مبلغ ضريبة القيمة المضافة في كل صف يساوي المعدل نفسه عددياً — وهي اختصار عقلي يدّ لتقدير ضريبة القيمة المضافة على الأسعار ذات الأرقام المستديرة.

شروط ضريبة القيمة المضافة الأساسية

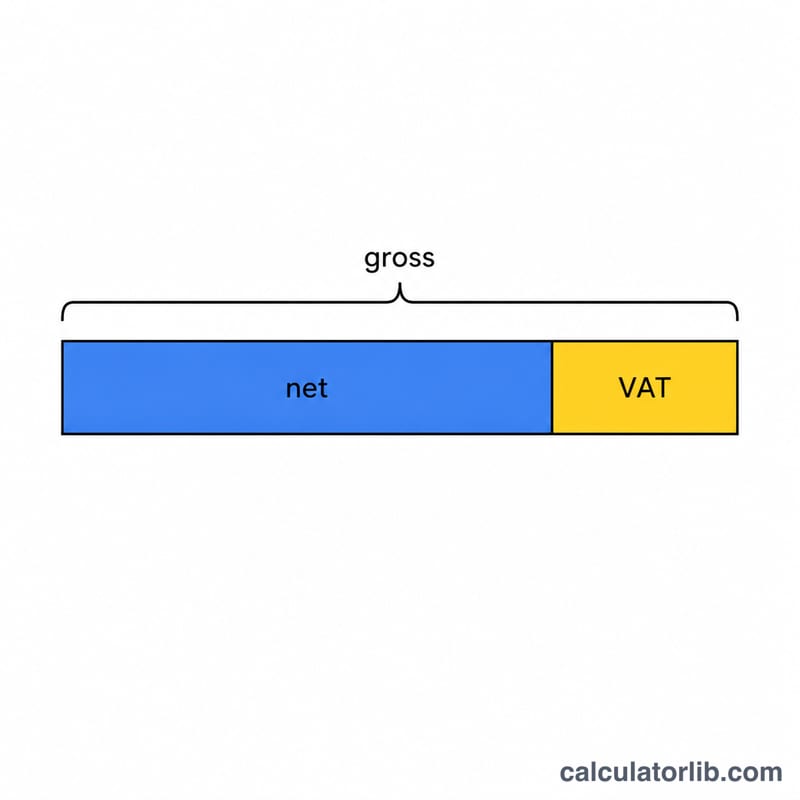

- السعر الصافي (السعر غير شامل الضريبة)

- سعر السلعة أو الخدمة قبل إضافة ضريبة القيمة المضافة. هذا هو الرقم الذي تقتبسه الشركات عادةً للشركات الأخرى المسجلة لضريبة القيمة المضافة، حيث يمكنها عادةً استرجاع ضريبة القيمة المضافة.

- السعر الإجمالي (السعر شامل الضريبة)

- السعر الإجمالي يشمل ضريبة القيمة المضافة — المبلغ الذي يدفعه المستهلك النهائي فعلياً. في البيع بالتجزئة الموجه للمستهلك، تُعرض الأسعار عادةً بشكل إجمالي.

- مبلغ ضريبة القيمة المضافة

- الضريبة ذاتها: الفرق بين الأسعار الإجمالية والصافية. بمعدل \(r\)، فإنها تساوي \(\text{صافي} \times \frac{r}{100}\)، أو بشكل مكافئ \(\text{إجمالي} \times \frac{r}{100+r}\).

- معدل ضريبة القيمة المضافة

- النسبة المئوية المطبقة على السعر الصافي لحساب ضريبة القيمة المضافة — على سبيل المثال 20% في المملكة المتحدة أو 19% في ألمانيا. قد تخضع السلع لمعدل قياسي أو مخفّض أو صفري أو معفى.

- جزء ضريبة القيمة المضافة

- جزء السعر الإجمالي الذي يمثل ضريبة القيمة المضافة، ويُستخدم عند إزالة ضريبة القيمة المضافة من مبلغ شامل للضريبة. بمعدل 20% يكون \(\frac{20}{120} = \frac{1}{6} \approx 16.67\%\). لذلك فإن ضريبة القيمة المضافة على سعر إجمالي قدره 120 هي \(120 \times \frac{1}{6} = 20\). لاحظ أن هذا يختلف عن المعدل نفسه (20%) لأنه يُحسب على المبلغ الأكبر والإجمالي.

- التسعير شامل الضريبة مقابل غير شامل الضريبة

- يُظهر التسعير شامل الضريبة (الإجمالي) المبلغ النهائي الذي يدفعه المشتري مع إدراج ضريبة القيمة المضافة؛ يُظهر التسعير غير شامل الضريبة (الصافي) السعر قبل ضريبة القيمة المضافة، مع عرض الضريبة أو إضافتها بشكل منفصل. عادةً ما تعتمد الاتفاقية المطلوبة على ما إذا كان العميل مستهلكاً أم شركة.

الأسئلة الشائعة

هل يكفي خصم 20% من السعر الإجمالي لاستخراج الضريبة؟ لا. استخراج الضريبة ليس كطرح النسبة مباشرة. عليك القسمة على 1.20، وهو ما يعطي نسبة ضريبة تساوي نحو 16.67% من السعر الإجمالي.

هل تنطبق على دولة محددة؟ لا — فهي تقبل أي نسبة ضريبة، لذا تصلح للمملكة المتحدة (20%) ومعظم نسب الاتحاد الأوروبي، وأي نسبة مخصّصة تُدخلها مثل 15% في السعودية أو 5% في الإمارات.

ما الفرق بين الصافي والإجمالي؟ الصافي هو السعر قبل الضريبة، والإجمالي هو السعر النهائي شاملًا الضريبة الذي يدفعه العميل.