Vergi Sonrası Getiri Nedir?

Vergi sonrası getiri; bir mevduat, tasarruf hesabı, tahvil veya vadeli mevduat hesabından elde ettiğiniz faiz üzerinden gelir vergisi kesildikten sonra cebinize gerçekten kalan etkin getiridir. İlan edilen (nominal) %5'lik bir oran kulağa cazip gelir; ancak faizinizin dörtte biri vergiye gidiyorsa, gerçek kazanç oranınız bundan daha düşüktür. Bu araç, nominal oranı elinize gerçekten geçen getiriye dönüştürür.

Nasıl Kullanılır?

Önce hesapta ilan edilen nominal faiz oranını, ardından faiz gelirinize uygulanan marjinal vergi oranınızı girin. Hesaplama aracı anında vergi sonrası getirinizi, karşılaştırma için orijinal nominal oranınızı ve verginin sizden ne kadar getiri götürdüğünü gösterir. Böylece vergiye tabi ve vergiden muaf ürünleri elma elmaya karşılaştırabilirsiniz.

Formül Açıklaması

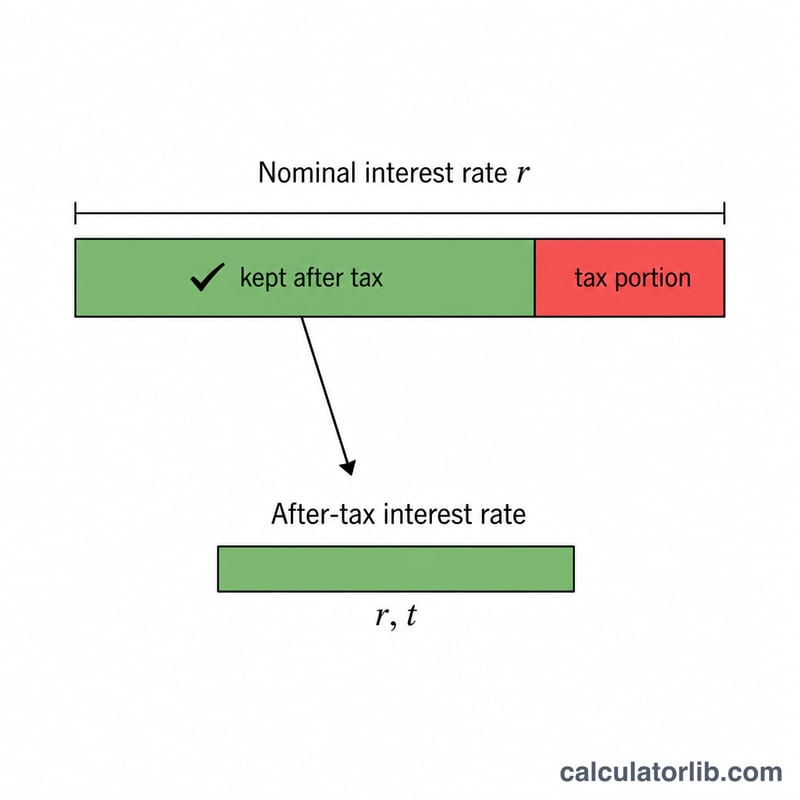

Hesap son derece basittir:

$$\text{Vergi Sonrası Getiri} = r \times \left(1 - \frac{t}{100}\right)$$Vergi oranı ondalık olarak ifade edilir; yani %25'lik bir vergi oranı \(0{,}25\)'e dönüşür ve size faizin %75'i (\(0{,}75\)) kalır. Nominal oranı bu kesirle çarptığınızda elinizde kalan oranı bulursunuz.

Örnek Hesaplama

Diyelim ki bir tasarruf hesabı nominal %5 faiz veriyor ve faiz üzerindeki vergi oranınız %25. Vergi sonrası getiri:

$$5 \times (1 - 0{,}25) = 5 \times 0{,}75 = 3{,}75\%$$Yani banka %5 ilan etse de, etkin getiriniz %3,75'tir ve 1,25 puanlık getiri vergiye gitmiştir.

Vergi Sonrası Getirisini Yorumlama

Vergi sonrası getiri, bir mevduatta kazanılan faize gelir vergisi uygulandıktan sonra fiilen tuttuğunuz yüzde getiridir. Vergi müfettişi nominal faizin bir kısmını aldığı için, vergi sonrası getiri her zaman belirtilen oranından daha düşüktür (vergi oranınız sıfır olmadığı sürece). Şu şekilde hesaplanır:

$$\text{Vergi Sonrası Getiri} = \text{Nominal Oran} \times \left(1 - \frac{\text{Vergi Oranı}}{100}\right)$$

Örneğin, %22 marjinal vergi diliminde olan birinin %5 nominal oran ödeyen bir mevduatından elde ettiği vergi sonrası getiri \(5 \times (1 - 0.22) = \) %3,9'dur.

Karşılaştırmalar için neden önemlidir. Vergi sonrası getiri, vergiye tabi bir ürün (standart tasarruf hesabı veya CD gibi) ile vergiye tabi olmayan bir ürün (belirli belediye tahvilleri veya vergiye tabi olmayan bir hesap gibi) karşılaştırırken doğrudan karşılaştırılabilecek rakamdır. Daha yüksek nominal oran belirten vergiye tabi bir hesap, aslında daha düşük bir oran belirten vergiye tabi olmayan bir hesaptan cebinize daha az para sağlayabilir. Her seçeneği vergi sonrası getirisine indirmek, onları eşit duruma getirir.

Vergilendirilebilir eşdeğer getiri (ters karşılaştırma). Vergiye tabi olmayan bir ürün üzerindeki oranı zaten biliyorsanız ve buna denk gelmesi için vergiye tabi bir ürünün ne kadar ödeyeceğini bilmek istiyorsanız, vergilendirilebilir eşdeğer getiri kullanın:

$$\text{Vergilendirilebilir Eşdeğer Getiri} = \frac{\text{Vergisiz Oran}}{1 - \dfrac{\text{Vergi Oranı}}{100}}$$

Örneğin, %22 dilimindeki birisi için %4 vergisiz oran, \(4 \div (1 - 0.22) \approx 5,13\%\) vergilendirilebilir orana eşdeğerdir — vergiye tabi bir hesap, önde çıkmak için %5,13'i geçmelidir. Bu, basitçe vergi sonrası hesaplamanın tersidir.

Bu rakamın yakalamadığı şey. Temel vergi sonrası getiri, nominal orana uygulanan basit faizi varsayar ve bileşik faizin etkisini (yıllık yüzde getiri veya APY tarafından yansıtılan) göz ardı eder. Ayrıca reel satın alma gücünü ilerleyen enflasyonu, herhangi bir hesap ücretini, asgari bakiye gereksinimlerini veya faizin nasıl ve ne zaman vergilendirildiğine ilişkin farklılıkları göz ardı eder. Bunu tam bir reel getiri tahmini olarak değil, temiz bir elma-elma faiz karşılaştırması olarak değerlendirin.

Açıklanan Temel Terimler

- Nominal faiz oranı

- Herhangi bir vergi, ücret veya bileşik faiz ayarlaması uygulanmadan önce bir mevduatın belirtilen yıllık faiz oranıdır. Bir bankanın reklamını yaptığı manşet orandır.

- Marjinal vergi oranı

- Gelir vergisinin bir sonraki (en yüksek) dolar gelire uygulanan oranıdır. Faiz tipik olarak sıradan gelir olarak vergilendirildiği için, vergi sonrası getiri hesaplarken doğru rakam ortalama oranınız değil marjinal oranınızdır.

- Vergi sonrası getiri

- Faize ilişkin gelir vergisinden sonra tutulan etkin getiridir. Nominal oran çarpı \((1 - \text{vergi oranı})\) olarak hesaplanır; vergiye tabi ürünleri eşit düzlemde karşılaştırmak için kullanılan rakamdır.

- Vergilendirilebilir eşdeğer getiri

- Belirli bir vergisiz orana denk gelmesi için vergiye tabi bir ürünün ihtiyaç duyacağı vergi öncesi oran, vergisiz oran bölü \((1 - \text{vergi oranı})\) ile bulunur. Vergisiz getiriyi vergiye tabi alternatiflere karşı karşılaştırmanıza olanak tanır.

- APY (Yıllık Yüzde Getiri)

- Yıl içinde bileşik faizin etkisini dikkate alan etkin yıllık getiri oranıdır. Aynı nominal orana ancak farklı bileşik faiz sıklığına sahip iki hesap farklı APY'lere sahip olacaktır.

- Vergiden muaf / vergisiz getiri

- Faizi bazı veya tüm gelir vergisinden muaf olan bir yatırımın getirisidir (örneğin, belirli belediye tahvilleri). Vergi kesintisi olmadığından, vergi sonrası getirisi nominal getirisine eşittir; bu, daha düşük bir belirtilen oranı daha yüksek vergiye tabi bir orana rekabet etmesini sağlayabilir.

Sıkça Sorulan Sorular

Bu hesaplama bileşik faizi dikkate alıyor mu? Hayır — basit bir nominal oranı vergi sonrası karşılığına dönüştürür. Diğer ürünlerin karşılaştırılabilir nominal/yıllık getiri (APY) bazıyla kıyaslayın.

Hangi vergi oranını girmeliyim? Faiz geliri genellikle olağan gelir oranınızdan vergilendirildiği için, faiz gelirinize uygulanan marjinal oranı kullanın. (Not: Türkiye'de mevduat faizi stopaj yoluyla vergilendirilir; geçerli stopaj oranını girmeniz uygun olur.)

Vergiden muaf bir tahville nasıl karşılaştırırım? Vergiden muaf bir getiri, doğrudan bu vergi sonrası getiriyle karşılaştırılabilir — hangisi daha yüksekse, net getirisi de o kadar iyidir.