什麼是會計利潤?

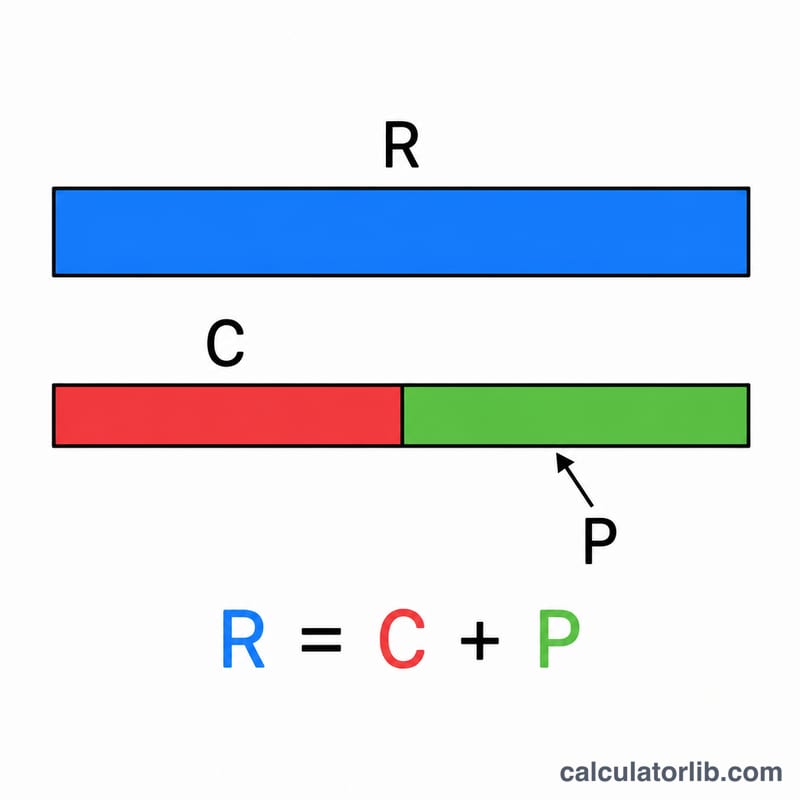

會計利潤(Accounting Profit)是企業在損益表上呈報的淨利,計算方式為總收入減去所有外顯成本後的餘額。外顯成本是公司實際支付、可明確衡量的現金支出,例如薪資、租金、原料、水電、利息與稅金。與經濟利潤不同,會計利潤不計入內隱成本(也就是機會成本),因此它正是財務報表與報稅時所採用的標準數字。

如何使用這個計算機

請輸入你的總收入(該期間透過銷售與服務所賺取的全部金額),以及外顯成本(所有實際支付出去的費用加總)。計算機會以收入減去成本,算出你的會計利潤,同時也會顯示利潤率(佔收入的百分比),讓你一眼判斷經營效率。

公式解析

核心算式很單純:

$$\text{會計利潤} = \text{總收入} - \text{外顯成本}$$結果為正,代表企業賺得比花得多;結果為負,則是會計虧損。利潤率的計算方式為

$$\text{利潤率} = \frac{\text{會計利潤}}{\text{總收入}} \times 100$$告訴你每一塊錢的銷售額裡,最後能留下多少利潤。

實例試算

假設一家小型烘焙坊創造了 $100,000 的總收入,並支付 $60,000 的外顯成本(麵粉、薪資、租金、水電)。

$$\text{會計利潤} = \$100{,}000 - \$60{,}000 = \$40{,}000$$$$\text{利潤率} = \frac{\$40{,}000}{\$100{,}000} \times 100 = 40\%$$

解釋您的利潤率

會計利潤是從總收入中減去所有明確成本(實際支出)後剩餘的金額:

$$\text{會計利潤} = \text{總收入} - \text{明確成本}$$結果的符號告訴您該期間的基本狀況:

- 正的會計利潤意味著收入超過了明確成本——企業支付了帳單並保留了差額。

- 負的會計利潤(虧損)意味著明確成本超過了收入,因此企業支出超過了收入。

- 零(收支平衡)意味著收入完全等於明確成本。

利潤率將該利潤表示為收入的百分比,這使得不同規模企業的結果具有可比性:

$$\text{利潤率} = \frac{\text{會計利潤}}{\text{總收入}} \times 100\%$$例如,一家收入為500,000美元、明確成本為430,000美元的企業的會計利潤為70,000美元,利潤率為14%。

如何閱讀百分比:利潤率越高意味著每一美元收入中保留為利潤的比例越高。利潤率因行業而異——淨利潤率通常從低個位數(在高交易量、低利潤的行業如雜貨店和零售業)到大約20%或更高(在某些軟體和服務業)不等。由於這種差異,比較利潤率時,最有意義的做法是將其與相同行業的典型數字以及與同一企業的先前時期進行比較,而不是與無關的行業進行比較。

這是一般性資訊,不是專業財務建議。對於特定於您情況的決定,請諮詢合格的會計師或財務專業人士。

關鍵術語與定義

- 總收入

- 企業在一段期間內從銷售其商品或服務中賺取的全部金額,在扣除任何成本之前。有時也稱為銷售額或營業額。

- 明確成本

- 企業進行的直接、實際支出,例如工資、租金、原材料、公用事業和利息。這些記錄在帳戶中,是尋找會計利潤時唯一扣除的成本。

- 隱性(機會)成本

- 所有者已擁有並用於企業的資源的價值——例如,放棄的薪資或已投資資本在其他地方可能賺取的回報。這些不是記錄為現金費用,但代表犧牲的價值。

- 會計利潤

- 總收入減去明確成本。它反映了經營的簿記結果,是財務報表中報告的數字。

- 經濟利潤

- 總收入減去明確成本和隱性成本。由於它也減去了機會成本,經濟利潤始終小於或等於會計利潤。

- 淨收入

- 在所有費用(包括營運成本、利息和稅款)從收入中扣除後的底線利潤。在日常使用中,它與會計利潤密切相關,儘管它特別考慮了稅款和非營運項目。

- 利潤率

- 利潤表示為收入的百分比(利潤÷收入×100%)。它顯示銷售的每一美元中有多少被保留為利潤,並允許對不同規模的企業進行比較。

常見問題

會計利潤與經濟利潤有什麼差別?經濟利潤還會再扣除內隱成本——也就是放棄其他選擇所損失的價值——因此通常會比會計利潤更低。

哪些屬於外顯成本?凡是涉及實際付款的支出都算,包括薪資、耗材、租金、保險、利息與稅金。

會計利潤有可能是負數嗎?會的。當外顯成本超過收入時,企業就會出現會計虧損。