APR转APY计算器是什么?

这个工具能把名义年利率(APR,Annual Percentage Rate)换算成实际年化收益率(APY,Annual Percentage Yield),后者也叫有效年利率。APR是产品上写明的年利率,但只要利息在一年内不止结算一次(即存在复利),你真正赚到(或要付出)的金额就会更高。APY把这种复利效应一并算进去,反映的是真实的年回报。

提示:APR、APY这两个概念在美国及英语国家的金融产品(如储蓄账户、信用卡、贷款)中非常常见。中国大陆常用的「年化利率」「实际年利率」与之含义相近,但各家机构的计息规则可能不同,使用本工具时请以具体合同条款为准。

怎么用

把名义年利率(APR)以百分比形式填入,再选择利息的复利频率——按年、半年、季度、月或日结算。计算器会立即给出对应的APY,并显示复利带来的收益增量(即APY减去APR的差值)。

公式详解

换算所用的公式为:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$其中APR以小数形式代入,\(n\)为每年的复利次数。用APR除以\(n\)得到每期利率;把增长因子做\(n\)次方,相当于在全年内逐期复利;最后减去1,便得到纯收益率。

实例演算

假设某账户标明年利率(APR)为5%,按月复利(\(n = 12\))。那么 $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = \left(1.0041667\right)^{12} - 1 \approx 0.051162,$$约为5.1162%。相比单纯的5% APR,复利带来的收益增量约为0.1162个百分点。

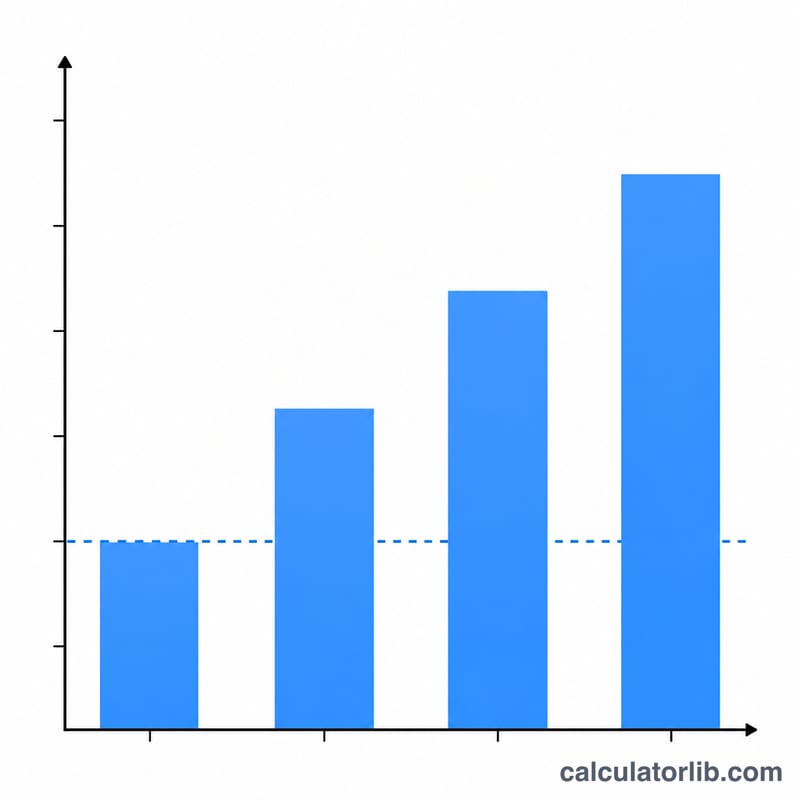

不同复利频率下的年百分率与年百分收益率

利息复利的频率越高,对于给定的名义年百分率(APR),实际年百分收益率(APY)就越高。下表将年百分率固定为5%,并对每个复利频率应用公式 \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\)。复利收益列显示复利相比于简单的5%名义利率额外增加的百分点数。

| 复利方式 | 每年周期数(n) | APY | 复利收益与年百分率的差异 |

|---|---|---|---|

| 按年 | 1 | 5.0000% | 0.0000% |

| 按半年 | 2 | 5.0625% | 0.0625% |

| 按季度 | 4 | 5.0945% | 0.0945% |

| 按月 | 12 | 5.1162% | 0.1162% |

| 按日 | 365 | 5.1267% | 0.1267% |

详细计算示例(按月复利):当年百分率 = 5% 且 n = 12 时,周期利率为 \(0.05/12 = 0.0041667\)。然后 \(\text{APY} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\),约为5.1162%。注意复利收益随着从按年到按日的进展而缩小——大部分复利好处在达到按月复利时就已经被获得,随后向连续复利的方向收益递减(连续复利将给出 \(e^{0.05}-1 \approx 5.1271\%\))。

关键术语解释

- 年百分率(APR)

- 名义年利率,按账户或贷款声明的利率,未考虑年内复利。按月复利的5%年百分率并不意味着您在一年内赚取恰好5%——而是意味着每个月的利率为 \(5\%/12\)。年百分率方便报价和比较声明利率,但当复利频率超过一年一次时,它低估了真实年收益。

- 年百分收益率(APY)/ 有效年利率(EAR)

- 在包含所有年内复利后的实际年收益率。APY(用于存款和储蓄)和EAR(更通用的术语)的计算方式相同:\(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\)。这是一个单一数字,让您可以在完全相同的基础上比较具有不同复利计划的账户。

- 名义利率

- 已声明年利率的另一个名称(年百分率),尚未根据复利频率进行调整。这里"名义"意味着"已命名"或"已声明",而不是"根据通货膨胀进行调整"(这个词在经济学上的另一种用法)。

- 周期利率

- 应用于每个单独复利期的利率,等于 \(\text{APR}/n\)。对于按月复利的5%年百分率,周期(月)利率为 \(5\%/12 \approx 0.4167\%\)。在 \(n\) 个周期内反复应用周期利率就产生了年百分收益率。

- 复利频率

- 应计利息添加到余额中的频率,以便其开始自身赚取利息。常见的频率有按年、按半年、按季度、按月和按日。对于固定的年百分率,更高的频率会提高年百分收益率,但随着频率增加,额外收益会逐渐减少。

- n(每年的周期数)

- 一年内复利周期的数量——年百分收益率公式中的指数。典型值:1(按年)、2(按半年)、4(按季度)、12(按月)和365(按日)。当 \(n\) 无限增长时,年百分收益率接近连续复利的极限 \(e^{\text{APR}/100} - 1\)。

常见问题

APR和APY有什么区别?APR是简单的名义利率;APY则把一年内的复利效应也计算在内,因此APY ≥ APR(只有在按年复利时两者才相等)。

为什么复利越频繁,APY就越高?因为利息被更频繁地计算并加入本金,之后每一期都是在略大一些的余额上生息,利滚利的效果就更明显。

这个工具对储蓄和贷款都适用吗?都适用。对于储蓄,它能告诉你真实的收益;对于贷款,它能揭示你实际承担的借款成本。