什么是美国奖金税后到手金额计算器?

这款工具可以帮你估算:在按统一预扣税率扣税之后,一笔奖金最终能真正拿到手多少。在美国,雇主通常会对奖金等"补充工资"(supplemental wages)按统一的联邦税率预扣(根据现行美国国税局 IRS 规定,100 万美元以内的部分按 22% 预扣)。本计算器采用简单的统一税率模型,让你快速看到税后净到手金额。请注意:除非你把这些项目一并算进所填的税率里,否则计算结果不包含州税、社会保障税(Social Security)、医保税(Medicare)或其他扣除项。

如果你不在美国,这套规则可能并不直接适用——许多国家对奖金有各自的预扣或纳税方式,建议参照本国税务规定使用本工具,或仅将它作为一个通用的"税率换算"参考。

如何使用

填入奖金总额(税前),以及以百分比表示的统一预扣税率。计算器会立即给出你的税后净到手奖金、预扣的税款金额,以及输入参数的汇总。如果想估算总的预扣比例,可以把联邦税、州税和工资税的各项百分比相加,合并成一个税率填入。

计算公式详解

计算逻辑很简单:

$$\text{到手奖金} = \text{奖金总额} \times \left(1 - \frac{\text{预扣税率} \div 100}{1}\right)$$预扣的税款则等于 \(\text{奖金总额} \times (\text{预扣税率} \div 100)\)。举例来说,22% 的税率意味着奖金的 78% 会落入你的口袋。

实例演示

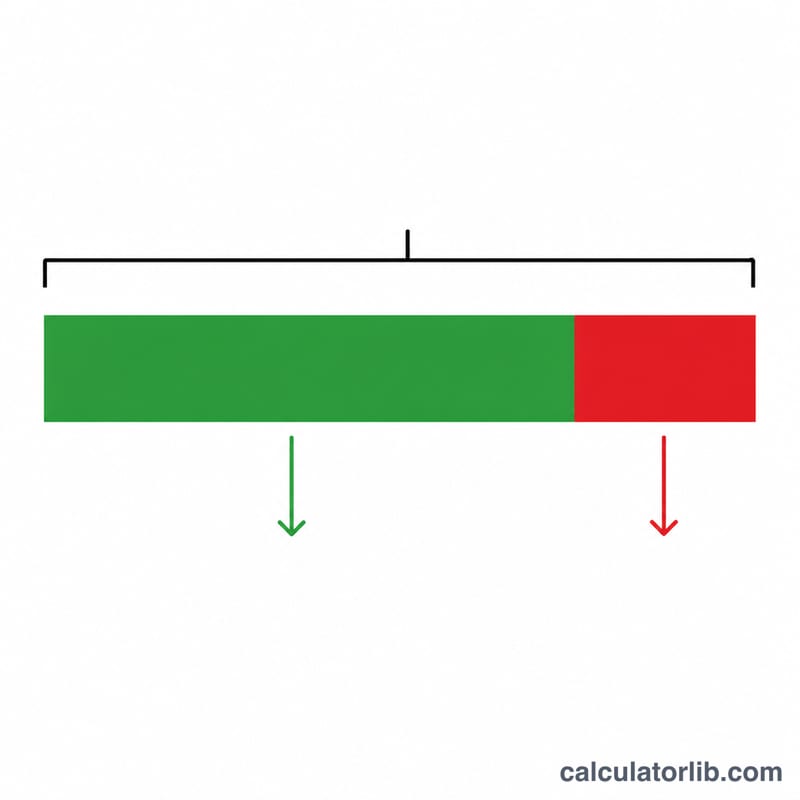

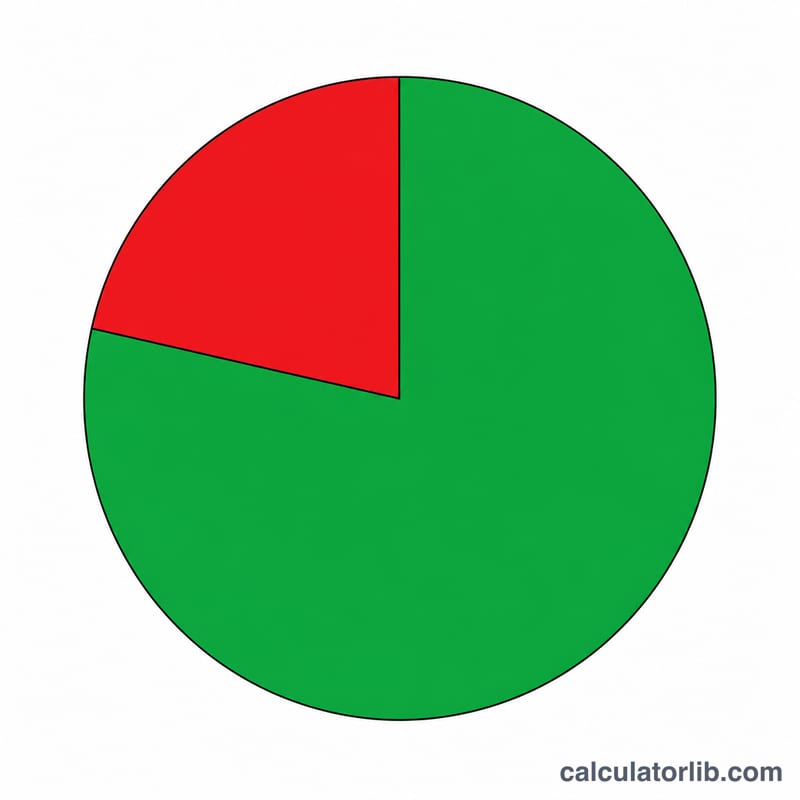

假设你拿到一笔 $5,000 的奖金,雇主按 IRS 统一补充工资税率 22% 进行预扣。预扣税款 =

$$\$5{,}000 \times 0.22 = \$1{,}100$$到手奖金 =

$$\$5{,}000 - \$1{,}100 = \$3{,}900$$也就是说,你实际能拿到 $3,900。

跨常见扣缴税率的奖金净得额

下表显示在采用固定(补充)扣缴税率后,您保留的奖金金额。净奖金的计算方式为:

$$\text{净奖金} = \text{总奖金} \times \left(1 - \frac{\text{税率}}{100}\right)$$22% 税率是国税局对不超过 $100 万的补充工资的标准固定税率;更高的税率说明当雇主将奖金与常规工资合并或适用更高扣缴数字时会发生什么。这些是扣缴估计值,不是您的最终税务债务。

| 总奖金 | 22% — 税额 / 净额 | 27% — 税额 / 净额 | 32% — 税额 / 净额 | 37% — 税额 / 净额 |

|---|---|---|---|---|

| $1,000 | $220 / $780 | $270 / $730 | $320 / $680 | $370 / $630 |

| $5,000 | $1,100 / $3,900 | $1,350 / $3,650 | $1,600 / $3,400 | $1,850 / $3,150 |

| $10,000 | $2,200 / $7,800 | $2,700 / $7,300 | $3,200 / $6,800 | $3,700 / $6,300 |

请记住,社会安全税和医疗保险税 (FICA) 也会从奖金中扣除,位于所得税扣缴之上,因此实际薪水单可能显示少于上述数字。任何过度扣缴都将在您提交年度税务申报表时调整。

国税局补充扣缴参考税率

奖金被国税局分类为补充工资。当与常规工资分开支付时,雇主通常以固定百分比扣除联邦所得税。下表总结了美国员工的标准扣缴组成部分。

| 组成部分 | 扣缴税率 | 适用于 |

|---|---|---|

| 联邦补充所得税 | 22% | 日历年内不超过 $1,000,000 的补充工资 |

| 联邦补充所得税 | 37% | 超过 $1,000,000 的补充工资部分 |

| 社会安全税 (OASDI) | 6.2% | 不超过年度社会安全工资基础的工资 |

| 医疗保险税 | 1.45% | 所有工资(无工资上限) |

| 额外医疗保险税 | +0.9% | 超过适用阈值的工资(例如单身人士 $200,000) |

重要:这些百分比是扣缴数字 — 雇主从您的薪资中预留的金额。它们不是您最终应缴的税款。州和地方所得税扣缴也可能适用,因地区而异。您的实际税务债务在您提交年度联邦和州申报表时确定,过度扣缴将被退款。

关键术语解释

- 总奖金

- 您的雇主奖励的全额税前奖金,在扣除任何所得税或 FICA 扣缴之前。

- 净(净得)奖金

- 在从总奖金中扣除扣缴后,您实际收到的金额 — 进入您银行账户的金额。

- 固定 / 补充扣缴税率

- 应用于补充工资(如奖金)的固定百分比。国税局标准固定联邦税率是 22%(每年 $100 万以上的补充薪资上升至 37%)。

- 扣缴的税款

- 从您的奖金中删除并代表您发送给税务当局的美元金额。其计算方式为总奖金乘以扣缴税率。

- 有效税率

- 在提交年度申报表后,从总收入中支付的实际税款百分比 — 它混合了所有税级和抵免,通常与应用于奖金的固定扣缴税率不同。

- 补充工资

- 除常规工资外支付的报酬,包括奖金、佣金、加班费、遣散费和某些追溯支付。国税局允许雇主以固定补充税率扣除这些或将其与常规工资合并。

常见问题

22% 的税率永远适用吗? IRS 对补充工资的统一预扣税率为:100 万美元以内的奖金按 22%,超过部分按 37%。这只是预扣,并不是你最终要缴的税额——真正应缴多少,要等你报税(申报年度税表)时才会结清。

计算结果包含州税吗? 不包含。要估算总预扣额,请把你所在州和地方的税率加到所填的百分比里。

为什么预扣的税比我实际税率还高? 统一的补充工资预扣率有可能高于你的实际有效税率。多预扣的部分通常会在你申报年度税表时退还给你。