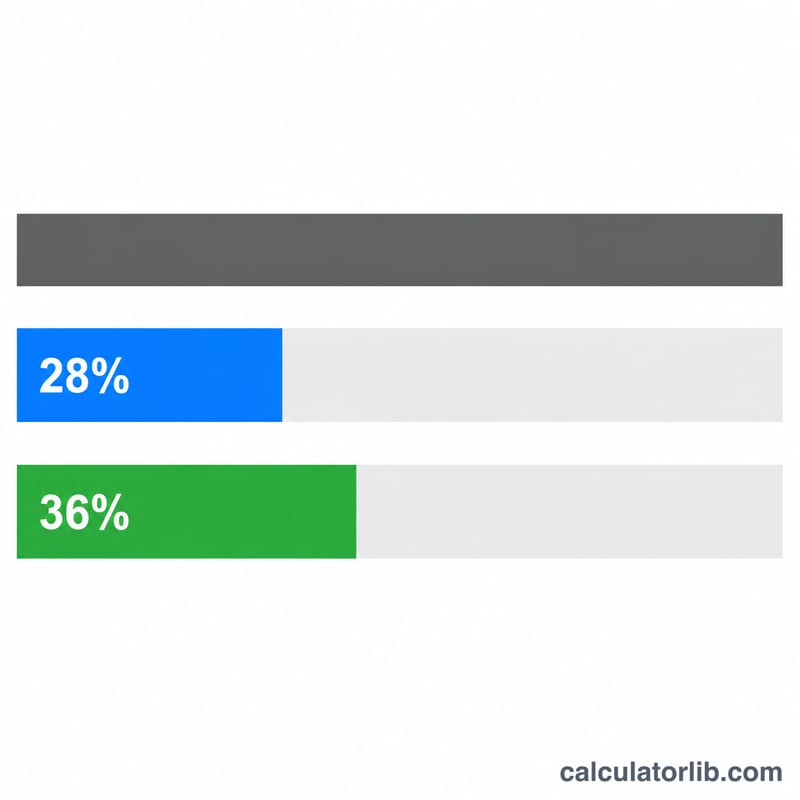

¿Qué es la regla 28/36?

La regla 28/36 es una pauta muy utilizada en las finanzas personales y en la concesión de hipotecas, sobre todo en Estados Unidos, que te ayuda a valorar qué vivienda puedes permitirte sin agobios. Establece que no deberías dedicar más del 28% de tus ingresos brutos mensuales a los gastos de vivienda (el ratio «inicial» o front-end), ni más del 36% de tus ingresos brutos mensuales al conjunto de tus deudas, incluida la vivienda (el ratio «final» o back-end). Aunque nació en el mercado estadounidense, su lógica sirve como referencia orientativa en cualquier país; eso sí, los bancos locales aplican sus propios criterios (en muchos países europeos, por ejemplo, se suele hablar de no superar el 35% de endeudamiento).

Cómo usar esta calculadora

Introduce tus ingresos brutos mensuales (lo que ganas antes de impuestos) y el importe de las cuotas mensuales que ya pagas, como préstamos del coche, préstamos de estudios o el pago mínimo de las tarjetas de crédito. La calculadora te devuelve tu límite del 28% para vivienda, tu límite del 36% para el total de deudas y un pago máximo recomendado para la vivienda: el menor entre el límite del 28% y lo que queda tras restar tus otras deudas al límite del 36%.

La fórmula, paso a paso

La regla se basa en dos multiplicaciones muy sencillas:

$$\text{Vivienda máxima} = 0{,}28 \times \text{ingresos brutos mensuales}$$

$$\text{Deuda total máxima} = 0{,}36 \times \text{ingresos brutos mensuales}$$

Como el límite final cubre todas tus deudas, el margen disponible para la vivienda es ese límite menos las deudas que ya tienes. Los prestamistas suelen exigir que se cumplan ambos ratios, así que la cifra recomendada es siempre el importe de vivienda más bajo de los dos.

Ejemplo práctico

Imagina que tus ingresos brutos mensuales son de 6.000 $ y que ya pagas 500 $ al mes en deudas. Tu límite inicial es \(0{,}28 \times 6000 = 1680\ \$\). Tu límite final es \(0{,}36 \times 6000 = 2160\ \$\). Tras descontar tus 500 $ de otras deudas, te quedan \(2160\ \$ - 500\ \$ = 1660\ \$\) para la vivienda. Como 1.660 $ es inferior a 1.680 $, tu pago máximo recomendado para la vivienda es de 1.660 $ al mes.

Asequibilidad en Diferentes Niveles de Ingresos

La regla 28/36 establece dos límites. El límite de front-end es el 28% del ingreso bruto mensual, la cantidad máxima que debe destinarse a vivienda (principal, intereses, impuestos y seguros). El límite de back-end es el 36% del ingreso bruto para toda la deuda combinada, por lo que el espacio disponible para vivienda después de pagos de deudas existentes es \(0.36 \times \text{Ingreso} - \text{Deudas}\). Su pago máximo recomendado para vivienda es el menor de los dos:

$$\text{Presupuesto de Vivienda} = \min\!\left(0.28 \times \text{Ingreso},\; 0.36 \times \text{Ingreso} - \text{Deudas}\right)$$

La tabla a continuación aplica esto a varios ingresos brutos mensuales realistas y cargas de deuda mensual existentes.

| Ingreso bruto mensual | Deudas mensuales existentes | Límite de vivienda del 28% | Límite de deuda total del 36% | Espacio después de deudas (36% − deudas) | Pago máximo recomendado para vivienda |

|---|---|---|---|---|---|

| $4,000 | $200 | $1,120 | $1,440 | $1,240 | $1,120 |

| $4,000 | $600 | $1,120 | $1,440 | $840 | $840 |

| $6,000 | $300 | $1,680 | $2,160 | $1,860 | $1,680 |

| $6,000 | $700 | $1,680 | $2,160 | $1,460 | $1,460 |

| $8,000 | $500 | $2,240 | $2,880 | $2,380 | $2,240 |

| $8,000 | $1,000 | $2,240 | $2,880 | $1,880 | $1,880 |

| $10,000 | $600 | $2,800 | $3,600 | $3,000 | $2,800 |

| $10,000 | $1,400 | $2,800 | $3,600 | $2,200 | $2,200 |

Observe cómo con deuda baja el límite front-end del 28% generalmente prevalece (es la restricción vinculante), mientras que a medida que la deuda existente aumenta, la cifra del 36% menos deudas se reduce y toma el control. Puede verificar cómo sus obligaciones existentes se acumulan con un cálculo de relación deuda-ingreso.

Interpretación de Su Resultado

Su pago de vivienda recomendado proviene del límite que sea más bajo, y cuál sea el que se aplique le dice algo útil sobre sus finanzas.

- El límite del 28% se aplica cuando \(0.28 \times \text{Ingreso} \le 0.36 \times \text{Ingreso} - \text{Deudas}\), lo que se simplifica a que sus deudas no relacionadas con vivienda sean del 8% o menos del ingreso bruto. En este caso sus otras deudas son modestas, y la asequibilidad de vivienda se establece puramente por la relación front-end. Reducir más la deuda no aumentaría su presupuesto de vivienda — el techo front-end es la restricción.

- La cifra del 36% menos deudas se aplica cuando las deudas mensuales existentes exceden el 8% del ingreso bruto. Aquí su espacio back-end es el factor limitante: cada dólar de pago de deuda mensual reduce su presupuesto de vivienda en un dólar. Pagar préstamos de autos, préstamos estudiantiles o tarjetas de crédito aumenta directamente el pago de vivienda que la regla permite.

- Un resultado de $0 o negativo significa que \(0.36 \times \text{Ingreso} - \text{Deudas}\) ha caído a cero o por debajo — sus pagos de deuda existentes ya consumen todo (o más del) el 36% de asignación back-end. La regla indica que no hay espacio para un pago de vivienda hasta que las deudas se reduzcan o los ingresos aumenten. Por ejemplo, un ingreso de $6,000 con $2,200 de deuda mensual deja \(0.36 \times 6000 - 2200 = -40\), por lo que la pauta recomendaría $0.

Estos porcentajes reflejan cómo muchos prestamistas evalúan a los prestatarios: la relación front-end (vivienda) y la relación back-end (deuda total) son pantallas de suscripción estándar, siendo el 28% y el 36% puntos de referencia conformes comunes. Algunos programas de préstamo permiten relaciones más altas, por lo que un resultado aquí no es una aprobación de préstamo, una cotización de tasa, o una garantía de calificación. Es una pauta de presupuesto que estima un pago sostenible antes de tener en cuenta su pago inicial, tasa de interés, impuestos sobre la propiedad, seguros, cuotas de HOA y perfil crediticio.

Para convertir un pago de vivienda en un precio de casa estimado o cantidad de préstamo, combine esta cifra con un cálculo de asequibilidad completo que tenga en cuenta la tasa y el plazo.

Esta es información educativa general, no asesoramiento financiero personalizado. Consulte con un profesional de hipotecas o finanzas calificado sobre su situación específica antes de tomar decisiones de endeudamiento.

Preguntas frecuentes

¿El 28% incluye los impuestos y el seguro? Sí. El gasto de vivienda suele entenderse como el llamado PITI: principal, intereses, impuestos sobre la propiedad y seguro del hogar (más las cuotas de la comunidad o HOA, si las hay).

¿Se usan los ingresos brutos o los netos? La regla 28/36 utiliza los ingresos brutos (antes de impuestos), que es la cifra estándar que evalúan los prestamistas.

¿Puedo superar estos porcentajes? Algunas entidades aprueban ratios más altos si tienes un buen historial crediticio o una entrada importante, pero mantenerte dentro del 28/36 te deja un colchón financiero más saludable.