¿Qué es el beneficio contable?

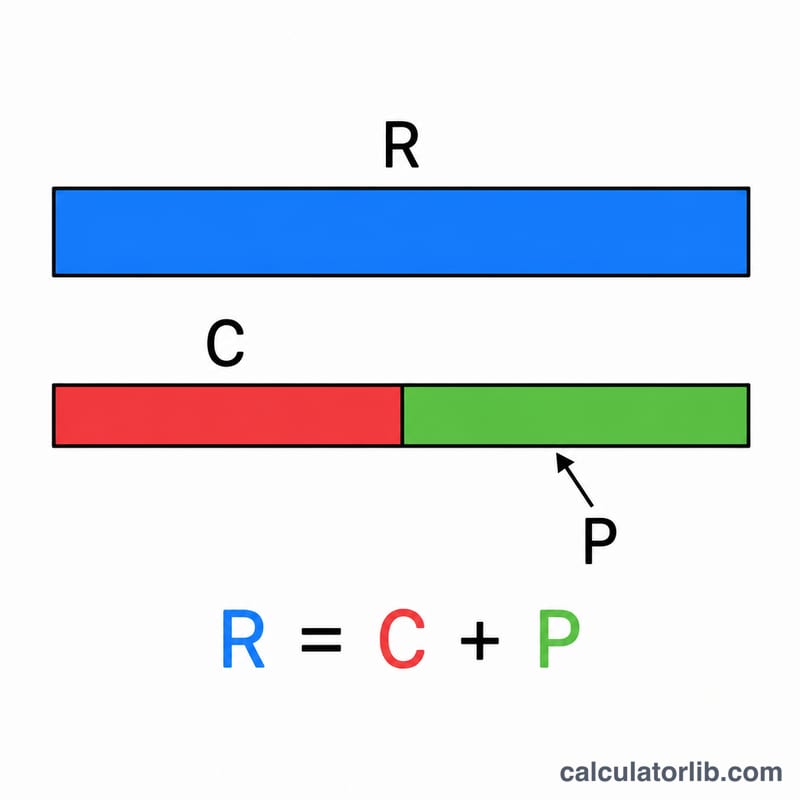

El beneficio contable es el resultado neto que una empresa refleja en su cuenta de resultados tras restar todos los costes explícitos a los ingresos totales. Los costes explícitos son las salidas de caja reales y cuantificables que paga la empresa: salarios, alquiler, materias primas, suministros, intereses e impuestos. A diferencia del beneficio económico, el beneficio contable no tiene en cuenta los costes implícitos (de oportunidad), por lo que es la cifra estándar que se utiliza en la información financiera y a efectos fiscales.

Cómo usar esta calculadora

Introduce tus ingresos totales (todo el dinero generado por ventas y servicios durante el periodo) y tus costes explícitos (la suma de cada gasto realmente desembolsado). La calculadora resta los costes a los ingresos para mostrarte el beneficio contable, y además calcula tu margen de beneficio como porcentaje sobre los ingresos para que puedas evaluar la eficiencia de tu negocio.

La fórmula, paso a paso

La ecuación principal es muy sencilla:

$$\text{Beneficio contable} = \text{Ingresos totales} - \text{Costes explícitos}$$Un resultado positivo significa que la empresa ha ganado más de lo que ha gastado; un resultado negativo indica una pérdida contable. El margen de beneficio se calcula como

$$\text{Margen} = \frac{\text{Beneficio contable}}{\text{Ingresos totales}} \times 100$$lo que te dice cuántos céntimos de beneficio quedan por cada unidad monetaria de ventas.

Ejemplo práctico

Imagina una pequeña panadería que genera 100.000 $ de ingresos totales y paga 60.000 $ en costes explícitos (harina, salarios, alquiler, suministros). El beneficio contable = \(100.000\,\$ - 60.000\,\$ = \mathbf{40.000\,\$}\). El margen de beneficio = \((40.000\,\$ \div 100.000\,\$) \times 100 = \mathbf{40\,\%}\).

Interpretación de tu margen de ganancia

La ganancia contable es la cantidad de dinero que queda después de restar todos los costos explícitos (gastos directos) de los ingresos totales:

$$\text{Ganancia Contable} = \text{Ingresos Totales} - \text{Costos Explícitos}$$El signo del resultado te cuenta la historia básica del período:

- Ganancia contable positiva significa que los ingresos superaron los costos explícitos — el negocio pagó sus facturas y se quedó con la diferencia.

- Ganancia contable negativa (una pérdida) significa que los costos explícitos superaron los ingresos, así que el negocio gastó más de lo que ganó.

- Cero (punto de equilibrio) significa que los ingresos coincidieron exactamente con los costos explícitos.

El margen de ganancia expresa esa ganancia como una parte de los ingresos, lo que hace que los resultados sean comparables entre negocios de diferentes tamaños:

$$\text{Margen de Ganancia} = \frac{\text{Ganancia Contable}}{\text{Ingresos Totales}} \times 100\%$$Por ejemplo, un negocio con $500,000 en ingresos y $430,000 en costos explícitos tiene una ganancia contable de $70,000, lo que da un margen de ganancia del 14%.

Cómo leer el porcentaje: un margen más alto significa que una mayor parte de cada dólar de ingresos se retiene como ganancia. Los márgenes varían ampliamente según la industria — los márgenes de ganancia neta comúnmente oscilan entre dígitos bajos (en sectores de alto volumen y bajo margen como supermercados y comercio minorista general) hasta aproximadamente el 20% o más (en algunos negocios de software y servicios). Debido a esta variación, un margen es más significativo cuando se compara con cifras típicas de la misma industria y contra el mismo negocio en períodos anteriores, en lugar de compararlo contra un sector no relacionado.

Esta es información general, no asesoramiento financiero profesional. Para decisiones específicas de tu situación, consulta con un contador calificado o profesional financiero.

Términos clave y definiciones

- Ingresos Totales

- La cantidad completa que un negocio gana por vender sus bienes o servicios durante un período, antes de que se deduzcan los costos. A veces se llama ventas o facturación.

- Costos Explícitos

- Pagos directos que un negocio realiza, como sueldos, alquiler, materias primas, servicios públicos e intereses. Estos se registran en las cuentas y son los únicos costos que se restan para encontrar la ganancia contable.

- Costos Implícitos (de Oportunidad)

- El valor de los recursos que el dueño ya posee y que se utilizan en el negocio — por ejemplo, salario renunciado o el rendimiento que el capital invertido podría haber ganado en otro lugar. Estos no se registran como gastos en efectivo pero representan valor sacrificado.

- Ganancia Contable

- Ingresos totales menos costos explícitos. Refleja el resultado contable de las operaciones y es la cifra que se reporta en los estados financieros.

- Ganancia Económica

- Ingresos totales menos costos tanto explícitos como implícitos. Porque también resta costos de oportunidad, la ganancia económica siempre es menor o igual a la ganancia contable.

- Ingresos Netos

- La ganancia final después de que todos los gastos, incluyendo costos operativos, intereses e impuestos, han sido deducidos de los ingresos. En el uso cotidiano se superpone estrechamente con la ganancia contable, aunque específicamente contabiliza impuestos y elementos no operacionales.

- Margen de Ganancia

- Ganancia expresada como porcentaje de los ingresos (ganancia ÷ ingresos × 100%). Muestra cuánto de cada dólar de ventas se retiene como ganancia y permite la comparación entre negocios de diferentes tamaños.

Preguntas frecuentes

¿En qué se diferencia el beneficio contable del beneficio económico? El beneficio económico también resta los costes implícitos —el valor de las oportunidades a las que se renuncia—, por lo que suele ser inferior al beneficio contable.

¿Qué se considera un coste explícito? Cualquier gasto que implique un pago real: sueldos, suministros, alquiler, seguros, intereses e impuestos.

¿Puede ser negativo el beneficio contable? Sí. Si los costes explícitos superan a los ingresos, la empresa registra una pérdida contable.