Qué hace esta calculadora

La Calculadora de intereses de ahorro después de impuestos te muestra cuánto te queda realmente de los intereses de tu cuenta una vez que Hacienda se lleva su parte. En la mayoría de los países, los intereses de las cuentas de ahorro, los depósitos a plazo y los fondos del mercado monetario tributan como rendimientos del capital, así que el tipo de interés que anuncia tu banco no es lo que ganas de verdad. Esta herramienta transforma un tipo de interés bruto en una cifra neta, ya descontados los impuestos.

Cómo usarla

Introduce tres datos: tu saldo de ahorro (el capital), el tipo de interés anual que paga tu cuenta y tu tipo impositivo marginal (el porcentaje que se lleva el impuesto por cada euro adicional de rendimiento). La calculadora te devuelve el interés después de impuestos que ganarías en un año, además del interés bruto, los impuestos a pagar y tu tasa efectiva después de impuestos.

La fórmula explicada

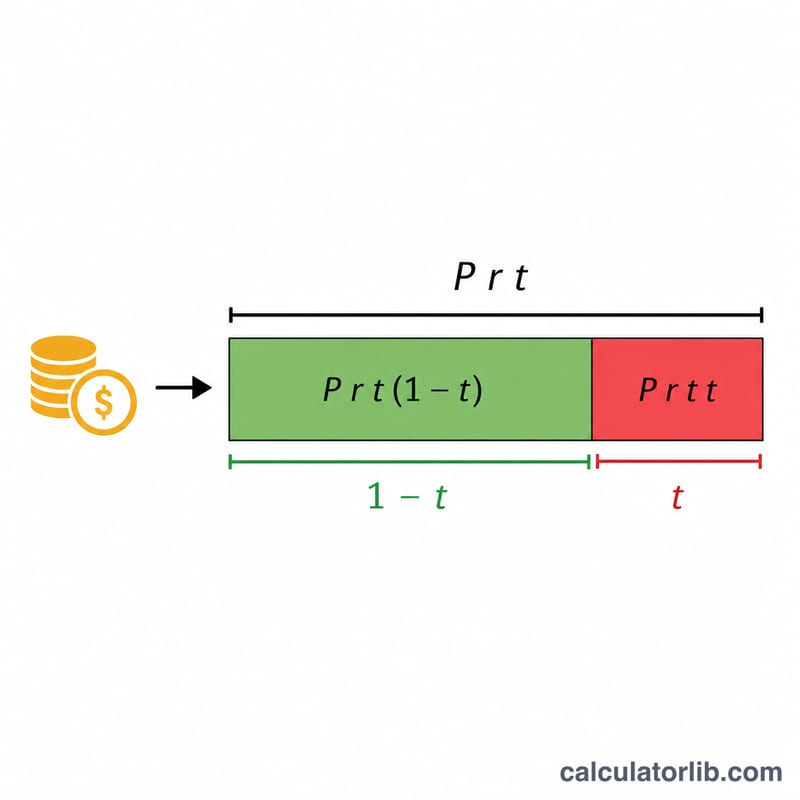

El interés bruto anual es simplemente capital × tipo. Como ese interés tributa, solo conservas la parte que queda tras pagar impuestos: multiplica por (1 − tipo impositivo). La misma lógica se aplica al propio tipo de interés, lo que da una tasa efectiva después de impuestos de tipo × (1 − tipo impositivo). Se trata de una estimación de interés simple a un año, sin capitalización.

$$\text{Interés después de impuestos} = P \times r \times (1 - t)$$

$$I_{net} = P \times r \times (1 - t)$$

$$r_{net} = r \times (1 - t)$$

Ejemplo práctico

Imagina que tienes 10.000 $ que rinden un 5 % anual y que tu tipo impositivo marginal es del 22 %. El interés bruto es \(10.000\,\$ \times 0{,}05 = 500\,\$\). El impuesto a pagar es \(500\,\$ \times 0{,}22 = 110\,\$\). El interés después de impuestos es \(500\,\$ \times (1 - 0{,}22) = 390\,\$\), y tu tasa efectiva después de impuestos es \(5\,\% \times 0{,}78 = 3{,}9\,\%\).

Interés después de impuestos en diferentes escenarios

La tabla siguiente muestra cómo el mismo saldo puede dejar diferentes cantidades de interés utilizable una vez que se aplica el impuesto sobre la renta. Cada fila utiliza la fórmula \(\text{Neto} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\), donde \(P\) es el principal, \(r\) la tasa anual bruta, y \(t\) la tasa impositiva marginal. La tasa efectiva después de impuestos es simplemente \(r \times (1 - t/100)\).

| Principal | Tasa bruta | Tasa impositiva | Interés bruto (1 año) | Impuesto adeudado | Interés neto | Tasa efectiva después de impuestos |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

Observe que la tasa efectiva después de impuestos depende solo de la tasa bruta y la tasa impositiva — no del tamaño del saldo. Una cuenta al 4.5% en una categoría impositiva del 22% siempre genera 3.51%, ya sea que tenga $5,000 o $50,000.

Términos clave definidos

- Principal — la cantidad de dinero en la cuenta que genera interés. En esta calculadora es el saldo inicial durante el período que se mide.

- Tasa bruta (nominal) — la tasa de interés anual establecida que el banco anuncia, antes de que se deduzca impuesto alguno. Un saldo de $10,000 a una tasa bruta del 4% genera $400 en interés bruto en un año.

- Tasa impositiva marginal — la tasa impositiva aplicada a su próximo dólar de ingresos, es decir, la tasa de su categoría impositiva más alta. El interés de ahorros generalmente se grava a esta tasa marginal porque se suma a sus otros ingresos.

- Interés neto — el interés que realmente retiene después del impuesto sobre la renta: \(\text{interés bruto} \times (1 - t/100)\).

- Tasa efectiva después de impuestos — la tasa bruta reducida por impuesto, \(r \times (1 - t/100)\). Expresa su rendimiento real como un porcentaje para que pueda comparar cuentas en igualdad de condiciones.

- Tasa impositiva marginal vs. efectiva — la tasa marginal es la tasa en su último dólar (la relevante para gravar el interés adicional), mientras que la tasa efectiva es el impuesto total dividido por el ingreso total (siempre menor que la tasa marginal en un sistema progresivo). Esta calculadora utiliza la tasa marginal porque el interés se grava en la parte superior de sus ingresos.

Interpretación de su resultado

La tasa efectiva después de impuestos es el número más útil que produce esta calculadora. Le dice el verdadero rendimiento porcentual que su dinero gana una vez que la autoridad fiscal se lleva su parte. Por ejemplo, una cuenta del 5% en una categoría del 35% tiene una tasa efectiva después de impuestos de solo \(5 \times (1 - 0.35) = 3.25\%\) — aproximadamente lo mismo que una cuenta del 4.5% gravada al 22%.

Comparación de cuentas. Siempre compare las tasas después de impuestos, no las tasas brutas anunciadas. Una cuenta que paga una tasa bruta más alta puede dejarle con menos si se grava a una tasa marginal más alta, aunque para la mayoría de las personas todos los intereses de ahorros se gravan a la misma tasa marginal, por lo que la tasa bruta más alta generalmente aún gana.

Comparación con la inflación. Para saber si sus ahorros están ganando o perdiendo poder adquisitivo, compare la tasa efectiva después de impuestos con la inflación. Si la inflación es 3% y su tasa después de impuestos es 2.34%, su dinero está perdiendo valor real aunque el saldo esté creciendo en términos nominales.

Las categorías más altas retienen menos. Porque el interés se grava a su tasa marginal, la misma cuenta vale más para un ahorrador en una categoría del 0% que para uno en una categoría del 35%. A medida que su ingreso gravable aumenta hacia categorías más altas, cada dólar de interés vale menos después de impuestos.

Las exenciones fiscales cambian el panorama. El interés ganado dentro de una cuenta protegida fiscalmente — como un ISA del Reino Unido, una TFSA canadiense, o una cuenta Roth de EE.UU. — generalmente no está sujeto al impuesto sobre la renta, por lo que la tasa efectiva después de impuestos es igual a la tasa bruta. Muchos países también ofrecen una asignación de ahorros personal que protege una banda de interés del impuesto por completo. Cuando estos aplican, establezca la tasa impositiva al 0% (o a la tasa solo en la porción gravable) para reflejar su situación.

Esta es información general con fines educativos, no asesoramiento financiero o fiscal profesional. Las normas fiscales y asignaciones varían según el país y las circunstancias individuales; consulte a un asesor calificado para orientación específica a su situación.

Preguntas frecuentes

¿Sirve solo para Estados Unidos? No. Las matemáticas son universales: basta con usar el tipo impositivo marginal que se aplique a los rendimientos del capital en tu país. En España, por ejemplo, los intereses tributan en la base del ahorro del IRPF con tipos que van por tramos (desde el 19 % hacia arriba). En algunos lugares existen mínimos exentos o cuentas de ahorro libres de impuestos; si tus intereses no tributan, introduce 0 %.

¿Tiene en cuenta la capitalización (interés compuesto)? No. Estima un año de interés simple. Para el crecimiento a varios años, reinvierte cada año el interés que te queda después de impuestos.

¿Qué tipo impositivo debo introducir? Usa tu tipo marginal (el más alto), ya que los intereses se suman al resto de tus rendimientos y tributan según el tramo más alto en el que caigan.