Qué hace esta calculadora

La Calculadora de Cuota Mensual a partir del APR convierte el APR que anuncia un préstamo en la cantidad fija real que pagarías cada mes. Introduce el importe del préstamo, la tasa anual (APR, por sus siglas en inglés «Annual Percentage Rate», equivalente al TAE en España) y el plazo en meses, y obtendrás tu cuota mensual junto con el total de todos los pagos y el coste total de intereses durante toda la vida del préstamo. Funciona con cualquier préstamo de amortización estándar, como préstamos para coche, préstamos personales e hipotecas a tipo fijo.

Cómo usarla

Introduce tres valores: el importe del préstamo que vas a pedir, el APR que te indica el prestamista expresado como porcentaje, y el plazo en meses (por ejemplo, un préstamo a 5 años son 60 meses). La calculadora asume capitalización mensual y cuotas iguales, que es como se estructuran la mayoría de los préstamos al consumo.

La fórmula explicada

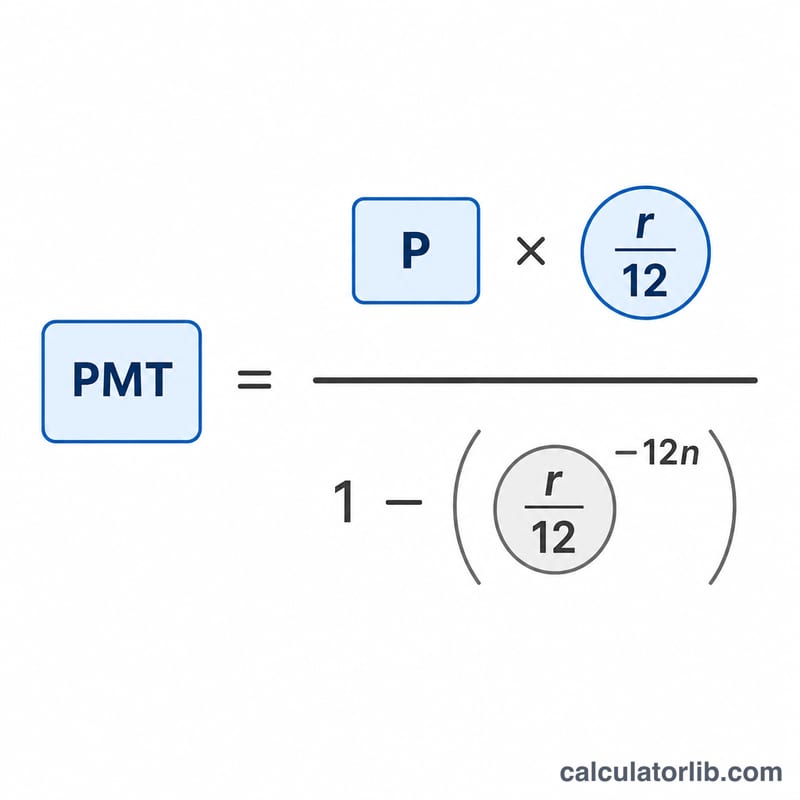

La cuota se obtiene con la fórmula de amortización estándar:

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$

Donde \(P\) es el capital, \(r\) es el APR expresado como decimal (6 % = 0,06) y \(n\) es el número de pagos mensuales. Dividir el APR entre 12 da el tipo mensual. Si el tipo es cero, la cuota es simplemente el capital dividido entre el número de meses.

Ejemplo práctico

Imagina que pides 20.000 $ a un APR del 6 % a 60 meses. El tipo mensual es \(0{,}06/12 = 0{,}005\). La cuota es $$20000 \times \frac{0{,}005}{1 - 1{,}005^{-60}} \approx 386{,}66 \text{ \$ al mes.}$$ A lo largo de los 60 meses pagarías unos 23.199,36 $ en total, de los cuales aproximadamente 3.199,36 $ son intereses.

Pago mensual en diferentes escenarios de préstamo

Las tablas a continuación aplican la fórmula de amortización de pago fijo \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \) donde \( r \) es la tasa mensual (TAE ÷ 1200) y \( n \) es el plazo en meses. El total de pagos es \( M \times n \); el interés total es ese total menos el principal.

$20,000 al 6% TAE — variando el plazo

| Plazo | Pago mensual | Total de pagos | Interés total |

|---|---|---|---|

| 36 meses | $608.44 | $21,903.84 | $1,903.84 |

| 60 meses | $386.66 | $23,199.60 | $3,199.60 |

| 72 meses | $331.46 | $23,865.12 | $3,865.12 |

$20,000 durante 60 meses — variando la TAE

| TAE | Pago mensual | Total de pagos | Interés total |

|---|---|---|---|

| 4% | $368.33 | $22,099.80 | $2,099.80 |

| 6% | $386.66 | $23,199.60 | $3,199.60 |

| 8% | $405.53 | $24,331.80 | $4,331.80 |

Dos patrones destacan: extender el mismo préstamo de 36 a 72 meses reduce el pago mensual casi a la mitad pero aproximadamente duplica el interés pagado, y cada aumento de dos puntos en la TAE a un plazo fijo suma alrededor de $1,100 en interés total sobre un saldo de $20,000.

Interpretando su resultado

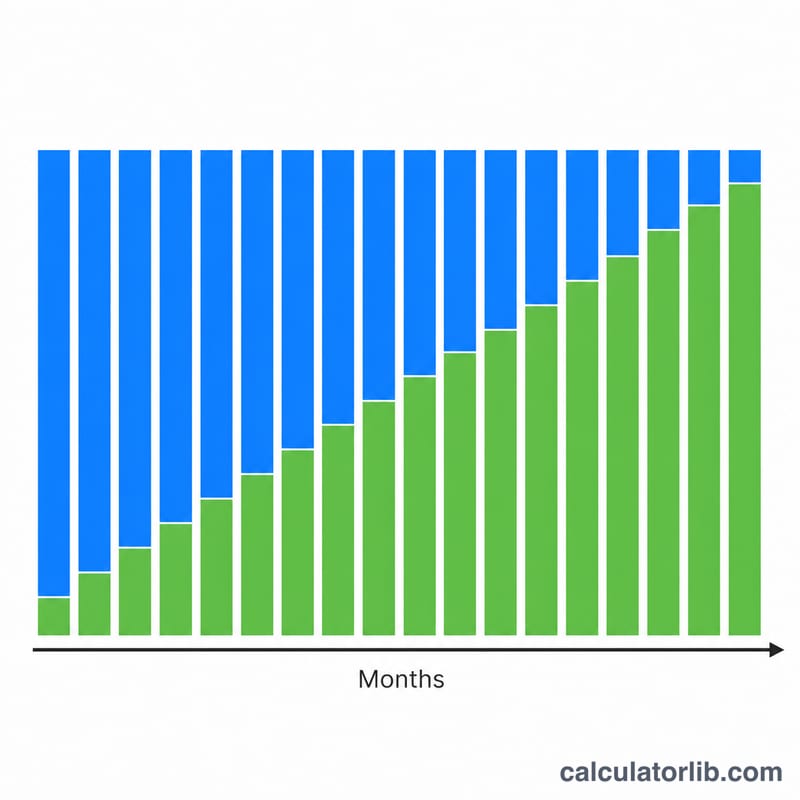

Pago mensual (M) es la cantidad fija que usted paga cada mes durante la vida del préstamo. Debido a que es fijo, la misma cantidad de dinero cubre tanto interés como principal en cada cuota — solo la división entre los dos cambia con el tiempo.

Total de pagos es simplemente el pago mensual multiplicado por el número de meses (\( M \times n \)). Representa la cantidad total de dinero que saldrá de su bolsillo si mantiene el préstamo hasta el vencimiento y no realiza pagos adicionales.

Interés total es el total de pagos menos la cantidad original del préstamo: es el costo verdadero de pedir dinero prestado, además de devolver lo que recibió.

Los plazos más largos reducen el pago pero aumentan el interés total. Un plazo más largo distribuye el principal entre más cuotas, por lo que cada pago es más pequeño — pero también paga interés sobre el saldo pendiente durante más meses, por lo que el interés acumulativo crece. Hay un compromiso directo entre la asequibilidad mensual y el costo de vida útil.

La TAE se trata aquí como una tasa anual nominal capitalizada mensualmente. La calculadora la convierte a una tasa periódica mensual dividiéndola entre 12 (\( r = \text{TAE}/1200 \) cuando la TAE se ingresa como porcentaje). Debido a que el interés se aplica mensualmente, la tasa anual efectiva (TAP) es ligeramente superior a la TAE establecida; si desea esa cifra, una conversión de TAE a TAP muestra la diferencia.

La amortización de pago fijo significa que los pagos tempranos son principalmente interés. El interés cada mes se cobra sobre el saldo restante, que es más alto al principio. Entonces en las primeras cuotas una gran parte del pago fijo va a interés y solo una pequeña parte reduce principal; a medida que el saldo disminuye, la porción de interés se reduce y más de cada pago reduce el principal. Un cronograma de amortización muestra este cambio mes a mes.

Términos clave definidos

- Principal (P)

- La cantidad original prestada — la cantidad del préstamo antes de que se añada interés alguno. Es la base sobre la cual se calcula el interés.

- TAE (Tasa Anual Equivalente)

- La tasa de interés anual establecida en el préstamo, expresada como porcentaje. En esta calculadora es la tasa nominal utilizada para derivar la tasa mensual.

- Tasa nominal vs. tasa efectiva

- La tasa nominal es la tasa anual cotizada que ignora la capitalización dentro del año. La tasa efectiva (TAP) refleja el impacto de la capitalización en cada período y por lo tanto es ligeramente superior a la tasa nominal cuando el interés se capitaliza mensualmente.

- Tasa periódica mensual (r)

- La tasa de interés aplicada al saldo cada mes, encontrada dividiendo la tasa anual entre 12: \( r = \text{TAE}/1200 \) cuando la TAE está en porcentaje (o TAE/12 en forma decimal).

- Plazo (n)

- El número total de pagos mensuales durante la vida del préstamo — por ejemplo, un préstamo de 5 años tiene \( n = 60 \).

- Amortización

- El proceso de liquidación de un préstamo mediante pagos periódicos iguales, donde cada pago cubre el interés debido más una porción del principal, reduciendo gradualmente el saldo a cero en el último pago.

- Total de pagos

- La suma de cada pago programado durante el plazo, igual al pago mensual multiplicado por el número de meses (\( M \times n \)).

- Interés total

- El costo total de pedir dinero prestado: el total de pagos menos el principal (\( M \times n - P \)).

Preguntas frecuentes

¿Es lo mismo el APR que el tipo de interés? No siempre. El APR puede incluir ciertas comisiones, pero esta herramienta lo trata como el tipo nominal anual capitalizado mensualmente, que es lo habitual en los préstamos a plazos. En España, el concepto equivalente más cercano es la TAE, aunque las normas de cálculo pueden variar.

¿Qué pasa si pongo un APR del 0 %? La calculadora simplemente divide el importe del préstamo entre el número de meses, ya que no hay intereses.

¿Incluye impuestos o seguros? No. Solo calcula capital e intereses. Suma por separado conceptos como el impuesto sobre bienes inmuebles o los seguros.