À quoi sert le convertisseur APR en APY ?

Cet outil transforme un taux nominal annuel (APR, pour Annual Percentage Rate) en rendement annuel effectif (APY, pour Annual Percentage Yield), l'équivalent du taux annuel effectif global. L'APR correspond au taux d'intérêt annuel affiché, mais dès que les intérêts sont capitalisés plusieurs fois par an, la somme réellement gagnée (ou payée) est plus élevée. L'APY intègre cet effet de capitalisation et révèle ainsi le rendement annuel réel. À noter : APR et APY sont des notions anglo-saxonnes ; en France, on parlera plutôt de TAEG pour un emprunt ou de taux de rendement actuariel pour une épargne, mais le principe de calcul reste identique.

Comment l'utiliser

Saisissez votre taux nominal (APR) en pourcentage, puis choisissez la fréquence de capitalisation des intérêts : annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne. Le calculateur affiche aussitôt l'APY ainsi que le gain de capitalisation (APY moins APR).

La formule expliquée

La conversion repose sur :

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$Ici, l'APR est exprimé sous forme décimale et n représente le nombre de périodes de capitalisation par an. Diviser l'APR par n donne le taux par période ; élever le facteur de croissance à la puissance n capitalise les intérêts sur l'ensemble de l'année ; soustraire 1 permet d'isoler le rendement.

Exemple concret

Imaginons un compte affichant un APR de 5 % capitalisé chaque mois (\(n = 12\)). On obtient alors : $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162$$ soit environ 5,1162 %. Le gain de capitalisation atteint à peu près 0,1162 point de pourcentage par rapport au simple APR de 5 %.

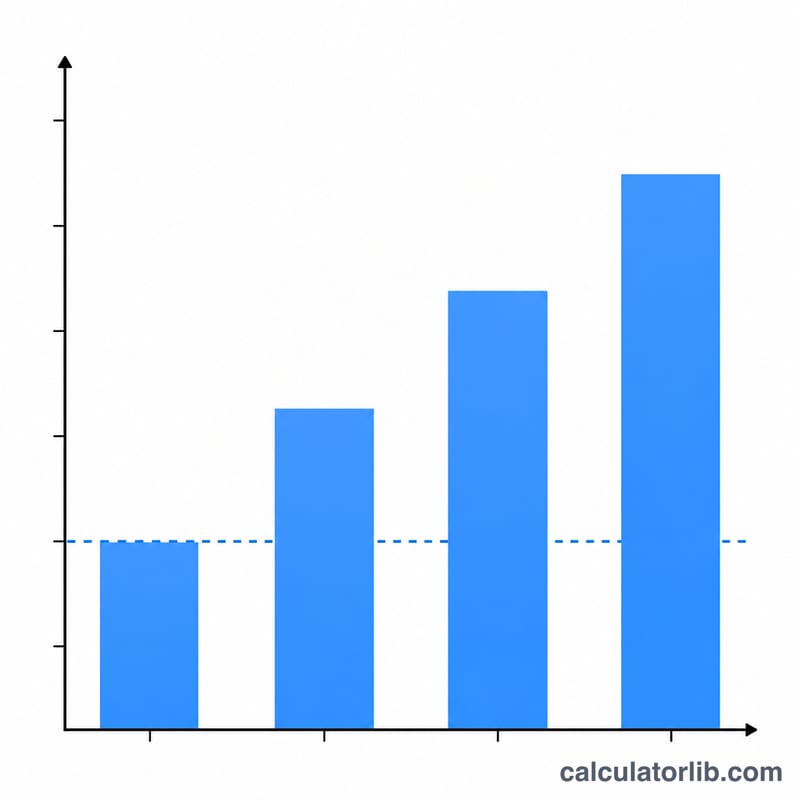

TAJ en TAA selon les fréquences de capitalisation

Plus la capitalisation des intérêts est fréquente, plus le rendement annuel effectif (TAA) est élevé pour un TAJ nominal donné. Le tableau ci-dessous fixe le TAJ à 5 % et applique la formule \(\text{TAA} = \left(1 + \frac{\text{TAJ}/100}{n}\right)^{n} - 1\) pour chaque fréquence de capitalisation. La colonne gain de capitalisation indique combien de points de pourcentage supplémentaires la capitalisation ajoute par rapport au taux nominal de 5 %.

| Capitalisation | Périodes par an (n) | TAA | Gain de capitalisation par rapport au TAJ |

|---|---|---|---|

| Annuelle | 1 | 5,0000 % | 0,0000 % |

| Semi-annuelle | 2 | 5,0625 % | 0,0625 % |

| Trimestrielle | 4 | 5,0945 % | 0,0945 % |

| Mensuelle | 12 | 5,1162 % | 0,1162 % |

| Quotidienne | 365 | 5,1267 % | 0,1267 % |

Exemple travaillé (mensuel) : Avec TAJ = 5 % et n = 12, le taux périodique est \(0,05/12 = 0,0041667\). Alors \(\text{TAA} = (1 + 0,0041667)^{12} - 1 = 1,051162 - 1 = 0,051162\), soit environ 5,1162 %. Remarquez que les gains diminuent au fur et à mesure que vous passez du calcul annuel au quotidien — la plupart des avantages de la capitalisation sont captés au niveau mensuel, avec des rendements décroissants vers la capitalisation continue (qui donnerait \(e^{0,05}-1 \approx 5,1271 \%\)).

Termes clés expliqués

- TAJ (Taux annuel en pourcentage)

- Le taux d'intérêt annuel nominal affiché pour un compte ou un prêt, avant de tenir compte de la capitalisation intra-annuelle. Un TAJ de 5 % capitalisé mensuellement ne signifie pas que vous gagnez exactement 5 % au cours de l'année — cela signifie que chaque mois s'accumule à \(5\%/12\). Le TAJ est pratique pour annoncer et comparer les taux affichés, mais il sous-estime le vrai rendement annuel lorsque la capitalisation se produit plus d'une fois par an.

- TAA / Taux annuel effectif (TAE)

- Le taux de rendement annuel effectif après inclusion de toute capitalisation intra-annuelle. TAA (le terme utilisé pour les dépôts et l'épargne) et TAE (le terme plus général) sont calculés de la même manière : \(\text{TAA} = \left(1 + \frac{\text{TAJ}/100}{n}\right)^{n} - 1\). C'est le chiffre unique qui vous permet de comparer les comptes avec différents calendriers de capitalisation sur une base équitable.

- Taux nominal

- Un autre nom pour le taux annuel affiché (le TAJ) qui n'a pas été ajusté en fonction de la fréquence de capitalisation. « Nominal » ici signifie « nommé » ou « affiché », et non « ajusté pour l'inflation » (une utilisation économique différente du terme).

- Taux périodique

- Le taux d'intérêt appliqué à chaque période de capitalisation individuelle, égal à \(\text{TAJ}/n\). Pour un TAJ de 5 % capitalisé mensuellement, le taux périodique (mensuel) est \(5\%/12 \approx 0,4167\%\). L'application répétée du taux périodique sur \(n\) périodes est ce qui produit la TAA.

- Fréquence de capitalisation

- La fréquence à laquelle les intérêts accumulés sont ajoutés au solde afin qu'ils commencent à gagner des intérêts eux-mêmes. Les fréquences courantes sont annuelle, semi-annuelle, trimestrielle, mensuelle et quotidienne. Une fréquence plus élevée augmente la TAA pour un TAJ fixe, bien qu'avec un avantage supplémentaire décroissant à mesure que la fréquence augmente.

- n (périodes par an)

- Le nombre de périodes de capitalisation dans une année — l'exposant dans la formule TAA. Valeurs typiques : 1 (annuelle), 2 (semi-annuelle), 4 (trimestrielle), 12 (mensuelle) et 365 (quotidienne). À mesure que \(n\) croît sans limite, la TAA s'approche de la limite de capitalisation continue \(e^{\text{TAJ}/100} - 1\).

Questions fréquentes

Quelle est la différence entre l'APR et l'APY ? L'APR est le taux nominal de base ; l'APY tient compte de la capitalisation au cours de l'année. L'APY est donc toujours supérieur ou égal à l'APR (ils sont égaux uniquement lorsque la capitalisation est annuelle).

Pourquoi une capitalisation plus fréquente augmente-t-elle l'APY ? Parce que les intérêts sont calculés et ajoutés au solde plus souvent : chaque nouvelle période génère ainsi des intérêts sur un capital légèrement plus important.

Est-ce utile pour l'épargne comme pour les emprunts ? Oui. Pour l'épargne, l'outil révèle votre rendement réel ; pour un emprunt, il met en lumière le coût effectif réel du crédit.