Qu'est-ce que le taux d'épargne ?

Votre taux d'épargne correspond au pourcentage de vos revenus que vous mettez de côté plutôt que de le dépenser. C'est l'un des indicateurs les plus puissants de votre santé financière : plus vous conservez une part importante de chaque salaire, plus votre patrimoine se constitue rapidement et plus vous vous rapprochez de vos objectifs, qu'il s'agisse d'une épargne de précaution, d'un apport pour acheter un logement ou d'une retraite anticipée.

Comment utiliser ce calculateur

Indiquez le montant épargné sur une période donnée (un mois, une fiche de paie ou une année) ainsi que vos revenus pour cette même période. Veillez à ce que les deux chiffres couvrent exactement le même intervalle de temps. Le calculateur affiche alors votre taux d'épargne en pourcentage, ainsi que les sommes épargnées et dépensées.

La formule expliquée

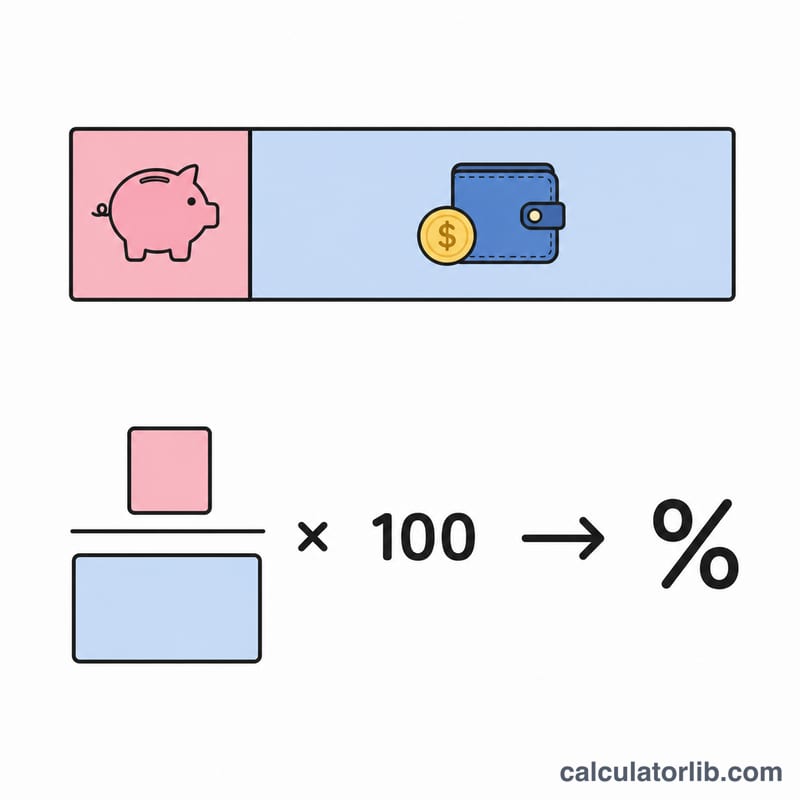

Le calcul est tout simple : divisez ce que vous avez épargné par ce que vous avez gagné, puis multipliez le résultat par 100 pour transformer le nombre décimal en pourcentage.

$$\text{Taux d'épargne (\%)} = \frac{\text{Montant épargné}}{\text{Revenus}} \times 100$$

Libre à vous d'utiliser vos revenus bruts (avant impôts) ou nets (après impôts) : les revenus nets donnent généralement une image plus fidèle de votre capacité d'épargne au quotidien.

Exemple concret

Imaginons que vous gagniez 4 000 € en un mois et que vous en épargniez 500 €. Votre taux d'épargne est de $$(500 \div 4\,000) \times 100 = 12{,}5\,\%.$$ Cela signifie que vous avez dépensé les 3 500 € restants, soit 87,5 % de vos revenus.

Questions fréquentes

Quel est un bon taux d'épargne ? De nombreux conseillers recommandent de viser au moins 15 à 20 % de ses revenus. Cela dit, tout taux positif constitue déjà un bon début, et plus il est élevé, mieux c'est.

Faut-il prendre les revenus bruts ou nets ? Les deux conviennent, à condition de rester cohérent. Les revenus nets (après impôts) sont souvent plus pratiques pour établir un budget.

Faut-il inclure les versements de l'employeur sur un plan d'épargne retraite ? Uniquement si vous les ajoutez à la fois au montant épargné et aux revenus. Pour calculer un taux d'épargne personnel, la plupart des gens ne comptabilisent que leurs propres versements.