저축률이란?

저축률은 소득 중에서 쓰지 않고 모아두는 금액의 비율을 말합니다. 재무 상태가 얼마나 탄탄하게 성장하고 있는지를 보여주는 가장 강력한 지표 중 하나죠. 월급에서 더 많은 부분을 남길수록 자산은 빠르게 불어나고, 비상금 마련이나 내 집 마련 계약금, 조기 은퇴 같은 목표에도 그만큼 빨리 다가갈 수 있습니다.

계산기 사용법

일정 기간(한 달, 한 번의 급여, 또는 1년) 동안 저축한 금액과 같은 기간의 소득을 입력하세요. 두 숫자가 반드시 같은 기간을 기준으로 해야 정확합니다. 그러면 저축률(%)과 함께 저축한 금액, 지출한 금액이 함께 표시됩니다.

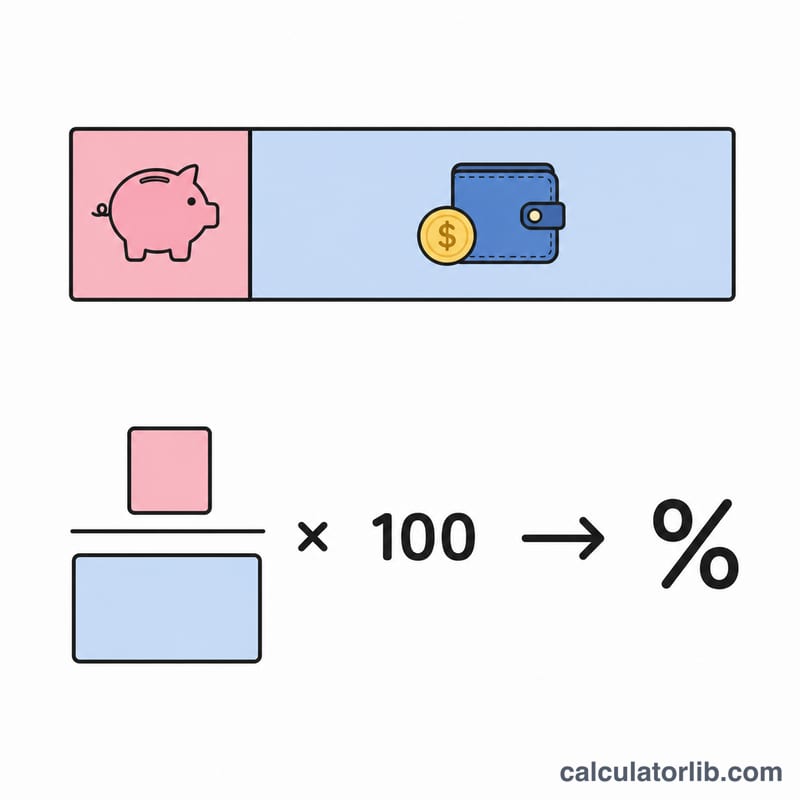

계산 공식 풀이

공식은 아주 간단합니다. 저축한 금액을 번 금액으로 나눈 뒤 100을 곱해 소수를 백분율로 바꾸면 됩니다.

$$\text{저축률(\%)} = \frac{\text{저축액}}{\text{소득}} \times 100$$

세전(총소득)으로 계산할지 세후(실수령액)로 계산할지는 자유입니다. 다만 실수령액을 기준으로 하면 평소 저축 상황을 더 현실적으로 파악할 수 있습니다.

예시로 보기

한 달에 4,000달러를 벌고 그중 500달러를 저축한다고 가정해 봅시다. 저축률은 $$(500 \div 4{,}000) \times 100 = 12.5\%$$입니다. 즉, 나머지 3,500달러, 다시 말해 소득의 87.5%를 지출한 셈입니다.

자주 묻는 질문

저축률은 어느 정도가 적당한가요? 많은 재무 전문가는 소득의 최소 15~20%를 목표로 삼으라고 조언합니다. 물론 0보다 큰 어떤 비율이든 좋은 출발점이며, 높을수록 더 좋습니다.

세전 소득과 세후 소득 중 무엇을 써야 하나요? 일관성만 지킨다면 어느 쪽이든 괜찮습니다. 다만 가계 예산을 짤 때는 실수령액(세후) 기준이 더 실용적인 경우가 많습니다.

회사가 넣어주는 퇴직연금 적립금도 포함되나요? 저축액과 소득 양쪽에 모두 더해서 계산할 때만 포함됩니다. 다만 개인의 순수한 저축률을 보고 싶다면 대부분 본인이 직접 넣는 금액만 계산합니다.