この計算ツールでできること

「税引後の貯蓄利息 計算ツール」は、預金で得た利息のうち、所得税を差し引いた後に実際に手元へ残る金額を表示します。多くの国では、普通預金・定期預金(CD)・MMF(マネー・マーケット・アカウント)などから得た利息は通常の所得として課税対象になるため、銀行が表示する「表面上の金利」は、あなたが本当に受け取れる金利とは一致しません。このツールは、税引前の金利を、税引後の手取りベースの数字に変換します。

なお、日本では預金利息に対して原則20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が源泉分離課税として一律に差し引かれます。海外の制度とは仕組みが異なるため、日本にお住まいの方はこの実質税率(約20.315%)を税率欄に入力するとイメージしやすいでしょう。

使い方

入力するのは3つの値だけです。預金残高(元本)、口座に適用される年利(%)、そして限界税率(%)(追加で得た所得1単位ごとに課される税の割合)です。入力すると、1年間で得られる税引後の利息に加え、税引前の利息額、支払う税額、そして実質的な税引後利回りが表示されます。

計算式の解説

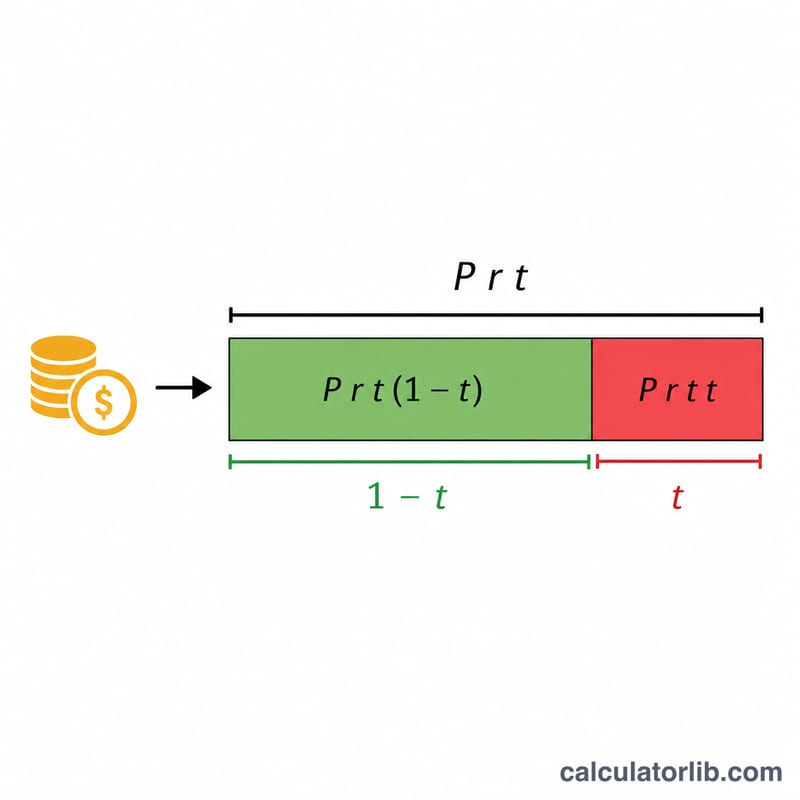

税引前の年間利息は、単純に元本 × 金利で求められます。この利息は課税対象なので、手元に残るのは税を引いた後の部分だけです。つまり(1 − 税率)を掛けます。同じ考え方を金利そのものにも当てはめると、実質的な税引後利回りは金利 × (1 − 税率)で算出できます。これは1年間・単利での概算であり、複利計算は含みません。

$$\text{After-Tax Interest} = P \times r \times (1 - t)$$$$I_{net} = P \times r \times (1 - t)$$

$$r_{net} = r \times (1 - t)$$

計算例

たとえば10,000ドルを年利5%で預け、限界税率が22%だとします。税引前の利息は \(10{,}000\text{ドル} \times 0.05 = 500\text{ドル}\)。支払う税額は \(500\text{ドル} \times 0.22 = 110\text{ドル}\)。税引後の利息は \(500\text{ドル} \times (1 - 0.22) = 390\text{ドル}\) となり、実質的な税引後利回りは \(5\% \times 0.78 = 3.9\%\) になります。

異なるシナリオでの税引後利息

以下の表は、所得税が適用された後、同じ残高がいかに大きく異なる額の利用可能な利息をもたらすかを示しています。各行は公式 \(\text{純利息} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\) を使用しています。ここで \(P\) は元本、\(r\) は年間グロスレート、\(t\) は限界税率です。実効税引後レートは単に \(r \times (1 - t/100)\) です。

| 元本 | グロスレート | 税率 | グロス利息(1年間) | 税額 | 純利息 | 実効税引後レート |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

実効税引後レートは、グロスレートと税率にのみ依存し、残高のサイズには依存しないことに注意してください。22% の税率区分での 4.5% の口座は、$5,000 を保有している場合でも $50,000 を保有している場合でも、常に 3.51% になります。

主要用語の定義

- 元本 — 利息を得ている口座内の金額。このカリキュレーターでは、測定期間中の開始残高です。

- グロス(名目)レート — 銀行が広告する、税金が控除される前の年間利息レート。$10,000 の残高で 4% のグロスレートの場合、1年間に $400 のグロス利息が得られます。

- 限界税率 — あなたの次の所得1ドルに適用される税率、つまり最高税率区分の税率。貯蓄利息は通常、他の所得の上に積み重ねられるため、この限界税率で課税されます。

- 純利息 — 所得税の後にあなたが実際に保持する利息: \(\text{グロス利息} \times (1 - t/100)\)。

- 実効税引後レート — 税によって削減されたグロスレート、\(r \times (1 - t/100)\)。これは、同等の基準で口座を比較できるように、実際の利回りをパーセンテージで表します。

- 限界税率対実効税率 — 限界レートは最後の1ドル上の税率(追加利息に課税するための関連レート)であり、実効レートは総税を総所得で割ったもの(段階的なシステムでは常に限界レートより低い)です。このカリキュレーターは、利息が所得の上部で課税されるため、限界レートを使用しています。

結果の解釈

実効税引後レートは、このカリキュレーターが生成する最も有用な単一の数値です。税務当局がその取り分を取った後、あなたのお金が実際に獲得するパーセンテージ利回りを示しています。例えば、35% の税率区分での 5% の口座は、実効税引後レートは \(5 \times (1 - 0.35) = 3.25\%\) にすぎません — 22% で課税される 4.5% の口座とほぼ同じです。

口座を比較する。常に税引後レートを比較し、ヘッドラインのグロスレートではなく比較します。より高いグロスレートを支払う口座は、より高い限界税率で課税される場合、より少ないお金が得られます。ただし、ほとんどの人にとって、すべての貯蓄利息は同じ限界税率で課税されるため、最高のグロスレートが通常は勝利します。

インフレーションと比較する。あなたの貯蓄が購買力を得ているか失っているかを知るために、実効税引後レートをインフレーションと比較します。インフレーションが 3% で、あなたの税引後レートが 2.34% の場合、残高が名目上成長しているにもかかわらず、あなたのお金は実質的価値を失っています。

高い税率区分ではより少ないものを保有します。利息は限界税率で課税されるため、同じ口座は 0% の税率区分にいる貯蓄者にとって、35% の税率区分にいる人よりも価値があります。あなたの課税対象所得がより高い税率区分に上昇するにつれて、各利息1ドルは税引後のより少ないものの価値があります。

税制優遇措置が状況を変えます。英国 ISA、カナダ TFSA、米国 Roth 口座などの税制優遇口座内で得られた利息は、通常、所得税の対象ではないため、実効税引後レートはグロスレートと等しくなります。多くの国は、利息の帯域全体を税金から保護する個人的な貯蓄控除額も提供しています。これらが適用される場合は、あなたの状況を反映するために、税率を 0%(または課税対象部分のみのレート)に設定してください。

これは教育目的の一般的な情報であり、専門的な財務または税務アドバイスではありません。税務ルールと控除額は国によって、また個人の状況によって異なります。あなたに特有のガイダンスについては、適格なアドバイザーに相談してください。

よくある質問

これはアメリカ専用のツールですか? いいえ。計算式は世界共通です。お住まいの国で利息所得に適用される限界税率を入力するだけで使えます。日本の場合は預金利息に一律20.315%が課されるため、その数値を入力してください。一定額まで非課税の貯蓄枠がある国もあり、利息が非課税であれば0%と入力します。

複利は考慮されますか? いいえ。1年間の単利を概算するツールです。複数年にわたる増え方を知りたい場合は、毎年の税引後利息を再投資する形で計算してください。

どの税率を入力すればよいですか? 限界税率(最も高い税率)を使ってください。利息は他の所得の上に上乗せされ、その所得が属する最高税率の区分で課税されるためです。日本のように源泉分離課税で一律税率が適用される場合は、その税率(約20.315%)を入力します。