この計算ツールでできること

「APRから月々の返済額を計算する電卓」は、ローンの表面金利であるAPR(年率)を、実際に毎月支払う固定額へと換算します。借入額・APR(年率)・返済期間(月数)を入力すると、毎月の返済額に加えて、返済期間全体での総返済額と総利息も算出します。自動車ローン、フリーローン(個人ローン)、固定金利の住宅ローンなど、元利均等返済の一般的なローンに幅広く使えます。なお、APRは欧米のローン表示で一般的な指標で、日本の「実質年率」に相当する考え方です。

使い方

入力するのは次の3項目です。借りる借入額、貸し手が提示するAPR(年率・パーセント)、そして月数で表した返済期間です(例えば5年ローンなら60か月)。この電卓は月複利・毎月同額の返済(元利均等)を前提としており、多くの消費者向けローンの仕組みと一致します。

計算式の解説

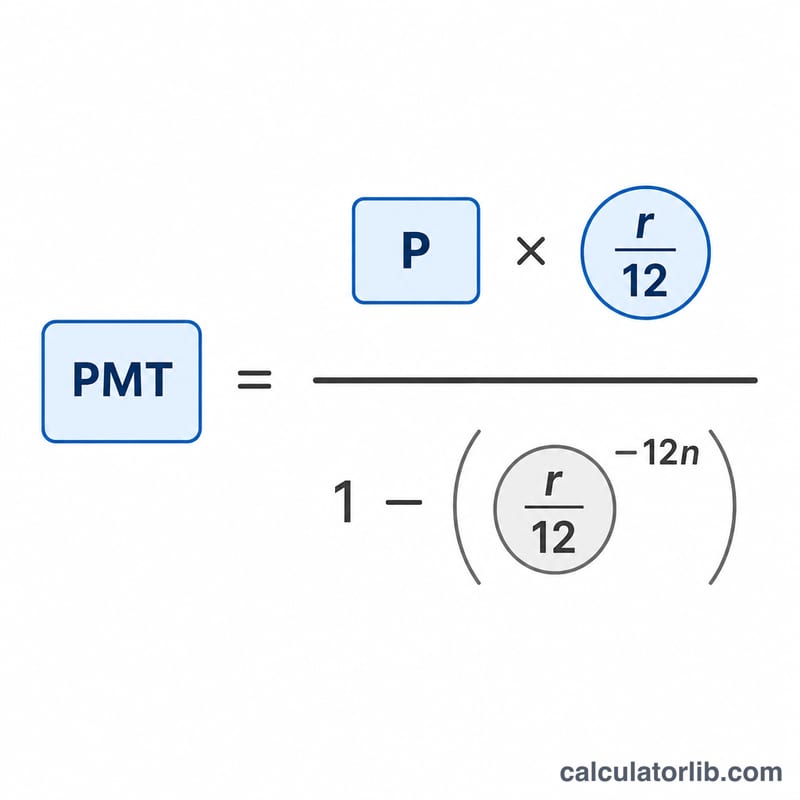

返済額は、標準的な元利均等返済(アモチゼーション)の公式で求めます。

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$

ここで \(P\) は元金、\(r\) は小数で表したAPR(6%なら0.06)、\(n\) は返済回数(月数)です。APRを12で割ることで、月あたりの金利が得られます。金利が0の場合は、単純に元金を返済月数で割った額が毎月の返済額になります。

計算例

20,000ドルをAPR6%、返済期間60か月で借りる場合を考えます。月利は \(0.06 \div 12 = 0.005\) です。毎月の返済額は $$20000 \times \frac{0.005}{1 - 1.005^{-60}} \approx 386.66\text{ドル}$$ となります。60か月間で支払う総額は約23,199.36ドルで、そのうちおよそ3,199.36ドルが利息です。

ローン契約シナリオ別月払額

以下の表は固定返済額償却公式 \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \) を適用しています。ここで \( r \) は月利率(年率 ÷ 1200)、\( n \) は期間(月単位)です。総返済額は \( M \times n \) であり、総利息はその総額から元金を差し引いた金額です。

20,000ドルを年率6%で借りた場合 — 期間の変動

| 期間 | 月払額 | 総返済額 | 総利息 |

|---|---|---|---|

| 36ヶ月 | $608.44 | $21,903.84 | $1,903.84 |

| 60ヶ月 | $386.66 | $23,199.60 | $3,199.60 |

| 72ヶ月 | $331.46 | $23,865.12 | $3,865.12 |

20,000ドルを60ヶ月で返済 — 年率の変動

| 年率 | 月払額 | 総返済額 | 総利息 |

|---|---|---|---|

| 4% | $368.33 | $22,099.80 | $2,099.80 |

| 6% | $386.66 | $23,199.60 | $3,199.60 |

| 8% | $405.53 | $24,331.80 | $4,331.80 |

2つの顕著なパターンが浮かび上がります。同じローンを36ヶ月から72ヶ月に伸ばすと月払額がほぼ半分になりますが、支払う利息はおよそ2倍になり、また固定期間での年率が2パーセントポイント上がるごとに、20,000ドルの残高に対して総利息に約1,100ドル追加されます。

結果の解釈

月払額(M)はローンの期間中毎月支払う固定額です。固定されているため、同じ金額が各返済で利息と元金の両方をカバーします。ただし、この2つの内訳は時間とともに変わります。

総返済額は単純に月払額に月数を掛けたもの(\( M \times n \))です。ローンを満期まで保持し、追加返済をしない場合にあなたのポケットから出ていくお金の総額を表しています。

総利息は総返済額から元々のローン金額を差し引いたもので、受け取った金額を返済する以外の借入の真の費用です。

長い期間は月払額を低くしますが、総利息を増やします。期間が長いほど元金がより多くの返済回数に分散されるため、各月払額は小さくなります。しかし、残りの残高に対してより長い月数利息を支払うことになり、累積利息は増加します。月々の支払い能力と生涯費用の間に直接的なトレードオフがあります。

年率はここで月複利で計算される名目年率として扱われています。計算機は年率を12で割ることで月利率に変換します(年率がパーセンテージで入力される場合、\( r = \text{年率}/1200 \))。利息は毎月適用されるため、実効年率(APY)は記載された年率よりわずかに高くなります。その数字が必要な場合は、年率からAPYへの変換で差を確認できます。

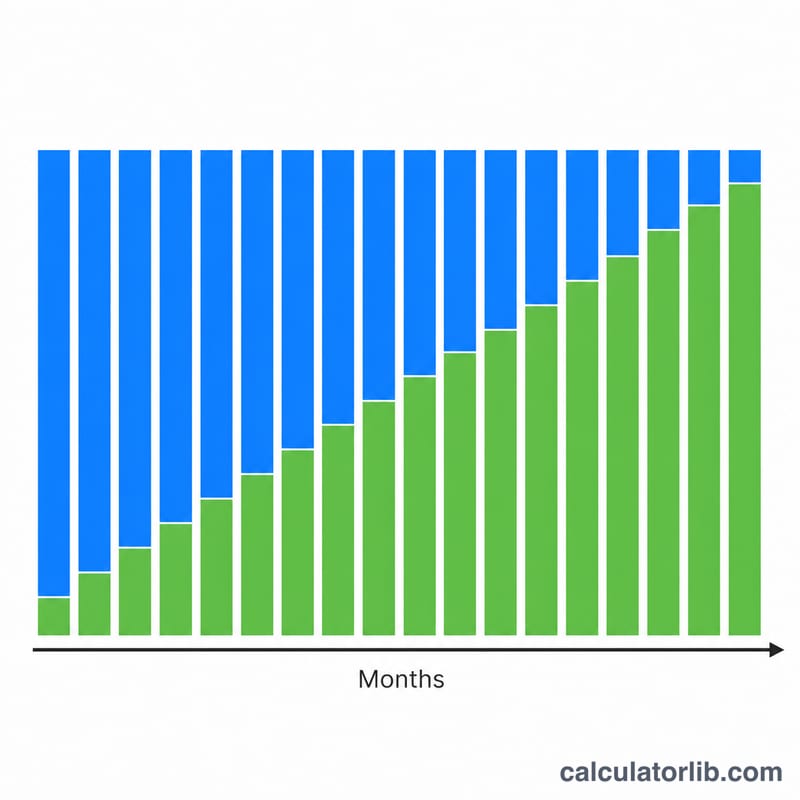

固定返済額償却は初期の返済がほぼ利息であることを意味します。毎月の利息は残りの残高に課せられ、これは最初が最も高くなります。したがって、初期の返済では固定月払額の大部分が利息に充てられ、わずかしか元金が減りません。残高が減るにつれて、利息部分は縮小し、各返済のより多くの部分が元金を削減します。償却スケジュールはこの変化を月単位で示しています。

主要用語の定義

- 元金(P)

- 借りた元の金額です。利息が追加される前のローン金額です。これは利息が計算される基準です。

- 年率(APR)

- ローンに対する年利率で、パーセンテージで表されています。この計算機ではこれが月利率を導出するために使用される名目レートです。

- 名目レートと実効レート

- 名目レートは年内複利を無視した引用年率です。実効レート(APY)は各期間の複利の影響を反映しており、利息が月複利される場合、名目レートよりわずかに高くなります。

- 月利率(r)

- 毎月残高に適用される利息レートで、年利を12で割ることで求められます:年率がパーセンテージの場合 \( r = \text{年率}/1200 \)(または小数形式の場合は年率/12)。

- 期間(n)

- ローンの期間中の月返済回数の総数です。例えば、5年ローンの場合 \( n = 60 \) です。

- 償却

- 等額の定期返済によってローンを返済するプロセスで、各返済が支払う利息と元金の一部をカバーし、最終返済までに残高を段階的にゼロに減らします。

- 総返済額

- 期間中のすべてのスケジュール済み返済の合計で、月払額に月数を掛けたもの(\( M \times n \))に等しいです。

- 総利息

- 借入の総費用です。総返済額から元金を差し引いたもの(\( M \times n - P \))です。

よくある質問

APRは金利(利率)と同じですか? 必ずしも同じではありません。APRには一定の手数料が含まれる場合もありますが、このツールではAPRを月複利の名目年率として扱います。これは分割払いローンで一般的な扱い方です。

APRに0%を入力したらどうなりますか? 利息がないため、借入額を返済月数で割るだけの計算になります。

税金や保険料は含まれますか? いいえ。元金と利息のみを計算します。固定資産税や保険料などのエスクロー項目は、別途加算してください。