세후 보너스 계산기란?

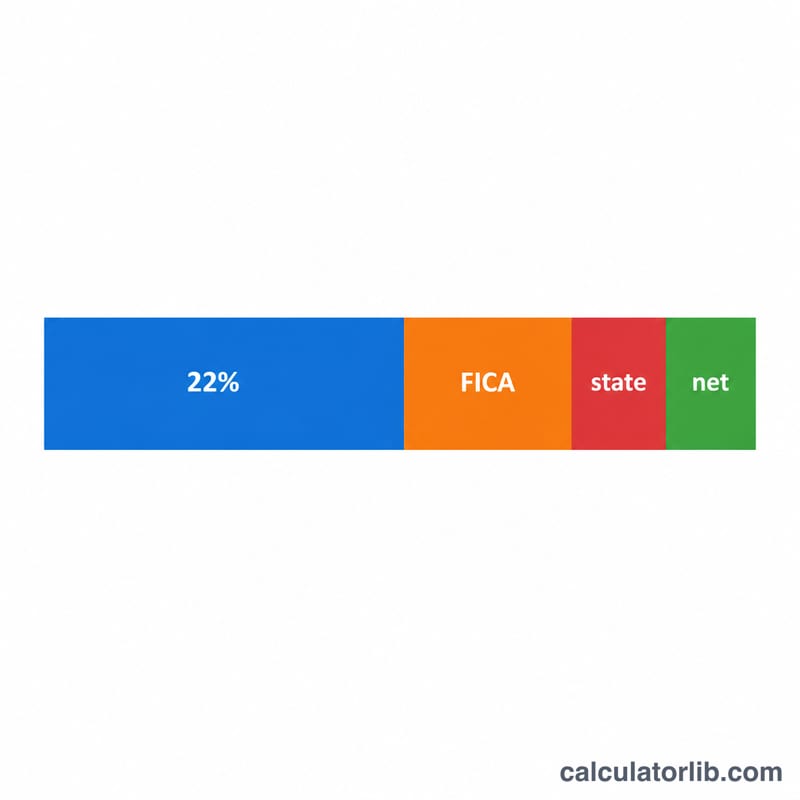

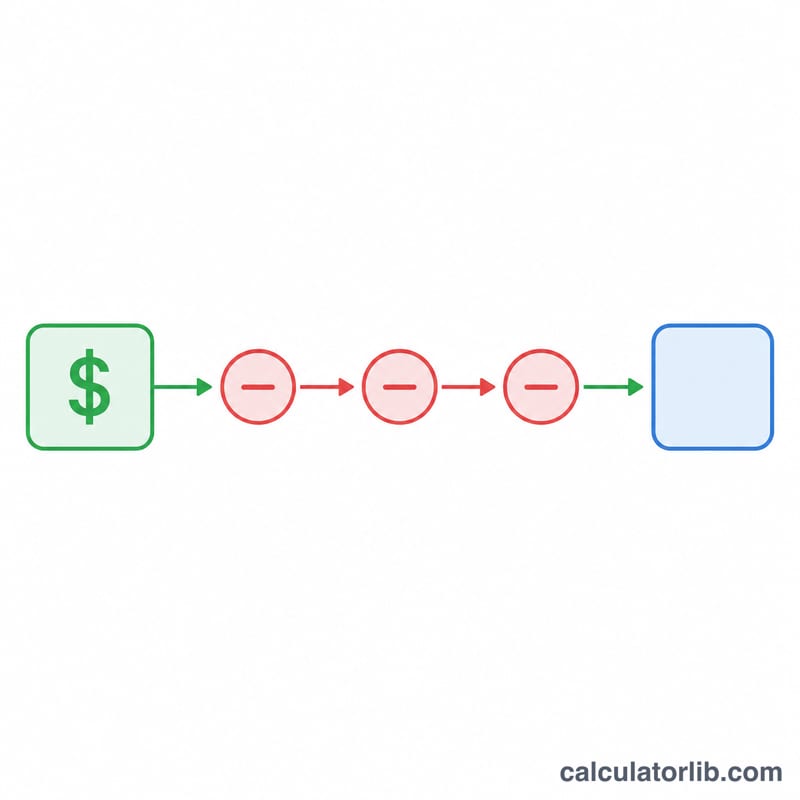

이 계산기는 미국에서 받는 직장 보너스의 실수령액(세후 금액)을 추정해 줍니다. 연방 추가소득(supplemental) 원천징수, FICA(사회보장세 및 메디케어세), 그리고 주(州) 소득세를 모두 차감한 금액을 보여줍니다. 미국에서는 보너스처럼 정규 급여 외에 지급되는 추가소득에 대해 보통 연방 22% 정액 세율로 원천징수합니다(연간 100만 달러 이하 보너스 기준). 이 계산기는 22% 정액 세율, 표준 7.65% FICA 세율, 그리고 사용자가 입력한 주 세율을 적용합니다. 이는 2024년 규정을 기준으로 한 추정치이며 세무 자문은 아닙니다. 실제 환급액이나 추가 납부액은 연말 소득세 신고 시 최종 정산됩니다. 한국과는 세금 체계가 다른 미국 전용 도구라는 점을 참고하세요.

사용 방법

세전 보너스 금액, FICA 세율(기본값 7.65% — 근로자 부담 사회보장세 + 메디케어세 합계), 그리고 주 원천징수 세율을 입력하세요. 텍사스나 플로리다처럼 소득세가 없는 주라면 0을 입력하면 됩니다. 계산기는 실수령 보너스 금액과 함께 항목별 세금 공제 내역을 보여줍니다.

계산 공식

실수령 보너스는 다음과 같이 계산됩니다:

$$\text{실수령\_보너스} = \text{보너스} \times (1 - 0.22 - \text{FICA세율} - \text{주세율})$$

여기서 0.22는 미국 국세청(IRS)이 정한 추가소득 연방 정액 원천징수 세율입니다. 각 세율은 소수로 표현합니다(7.65% = 0.0765). 총 원천징수액은 보너스 금액에 세 가지 세율의 합을 곱한 값과 같습니다.

계산 예시

보너스로 $10,000를 받고, FICA가 7.65%, 주 세율이 5%라고 가정해 봅시다. 총 세율 \(= 0.22 + 0.0765 + 0.05 = 0.3465\). 실수령 보너스 $$= 10{,}000 \times (1 - 0.3465) = 10{,}000 \times 0.6535 = \$6{,}535.$$ 연방세 \(= \$2{,}200\), FICA \(= \$765\), 주세 \(= \$500\)이 공제되어 $6,535가 실제 손에 들어옵니다.

다양한 시나리오에서의 순 보너스

아래 시나리오는 22% 연방 정액 추가급 세율과 7.65% FICA 세율(6.2% 사회보장 + 1.45% 메디케어)을 가정하며, 보너스는 사회보장 임금 기준 미만입니다. 순 보너스는 총액에서 연방, FICA 및 주(State) 세금을 뺀 금액입니다.

| 총 보너스 | 주 세율 | 연방 (22%) | FICA (7.65%) | 주(State) | 순 보너스 |

|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 |

| $5,000 | 0% | $1,100.00 | $382.50 | $0.00 | $3,517.50 |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 |

| $10,000 | 5% | $2,200.00 | $765.00 | $500.00 | $6,535.00 |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 |

9% 주(State)의 $10,000 보너스의 경우, 총 원천징수액은 $3,865 (38.65%)이며, $6,135가 남습니다. 낮은 세율 또는 무세 주(State)에서는 각 보너스 달러의 상당히 더 많은 부분을 유지합니다.

순 보너스 결과 이해하기

이 계산기가 생성하는 순 금액은 원천징수 후 실제 수령액의 추정치이지, 최종 세금 채무가 아닙니다. 원천징수액과 최종 납부액 사이의 차이를 설명하는 몇 가지 중요한 사항이 있습니다:

- 22%는 원천징수율이지 세율이 아닙니다. IRS 비율 방법에 따르면, 고용주는 보너스와 같은 추가급에서 정액 22%를 원천징수합니다. 해당 소득에 대한 실제 연방 세금은 총 연간 소득과 한계세율에 따라 달라집니다. 실효 세율이 22% 미만이면 과다 원천징수되었을 수 있고, 22% 초과이면 과소 원천징수되었을 수 있습니다.

- 모든 것은 신고 시 정산됩니다. 연간 세금 신고서를 제출할 때, 모든 원천징수(정기급 + 보너스)가 합산되어 실제 납부 세금과 비교됩니다. 과다 원천징수는 환급금으로 돌아오고, 과소 원천징수는 추가 납부를 의미합니다. 보너스는 특별한 영구 세율로 과세되지 않으며, 단순히 자체 원천징수 규칙이 있을 뿐입니다.

- $1,000,000 임계값. 연간 총 추가급이 $1,000,000을 초과하면, $1,000,000을 초과하는 부분은 22% 정액 세율이 아닌 최고 연방 세율(현재 37%)로 원천징수되어야 합니다. 처음 $1,000,000은 여전히 22% 정액 세율을 사용할 수 있습니다.

- FICA와 사회보장 임금 기준. FICA는 7.65% (6.2% 사회보장 + 1.45% 메디케어)입니다. 사회보장 세금은 연간 임금 기준 한도($168,600, 2024년)까지만 적용되며, 연중 누적 소득이 이를 초과하면 6.2% 부분이 중단되므로, 연말에 지급되는 큰 보너스는 실질적으로 1.45% 메디케어 부분만 적용될 수 있습니다. 고소득자는 특정 임계값을 초과하는 추가 메디케어 세금 0.9%를 납부해야 할 수도 있습니다.

주(State) 규칙, 총 소득 및 임금 기준 타이밍이 모두 결과에 영향을 미치므로, 이 결과를 계획 추정치로 취급하십시오. 이는 일반 정보이지 전문 세금 자문이 아니므로, 특정 상황에 대한 지침은 세무 전문가와 상담하십시오.

자주 묻는 질문

연방세에 왜 22%를 적용하나요? IRS는 보너스 같은 추가소득에 대해 22% 정액 세율로 원천징수하는 것을 허용합니다(연간 100만 달러 미만). 이 방식이 합산(aggregate) 방식보다 간단하기 때문입니다.

일부를 돌려받을 수 있나요? 가능성이 있습니다. 원천징수는 최종 세액이 아닙니다. 22%가 실제 한계세율보다 높다면, 소득세 신고 때 그 차액을 환급받을 수 있습니다.

FICA 세율은 얼마로 입력해야 하나요? 7.65%(사회보장세 6.2% + 메디케어세 1.45%)가 표준입니다. 다만 사회보장세는 연간 임금 상한선에 도달하면 더 이상 부과되지 않습니다.