원가가산 가격책정이란?

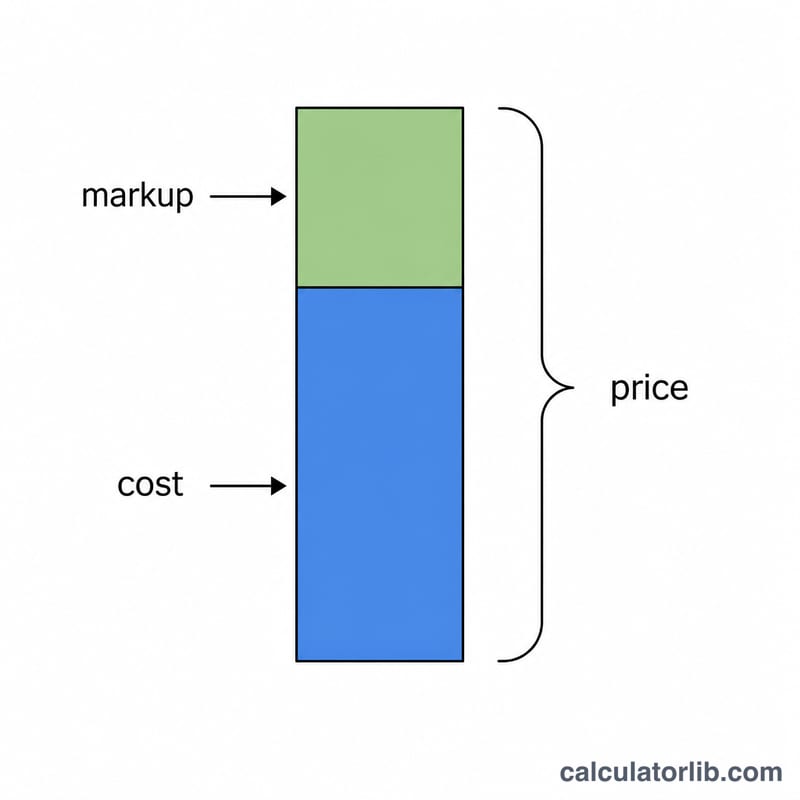

원가가산 가격책정(코스트 플러스)은 가장 단순하면서도 널리 쓰이는 가격 전략입니다. 제품을 생산하거나 매입하는 데 든 원가에 일정 비율의 마진(마크업)을 더해 판매가를 정하는 방식이죠. 가격이 원가에 직접 연동되기 때문에, 모든 판매가 비용을 회수하고 예측 가능한 이익까지 확보할 수 있다는 점이 큰 장점입니다.

계산기 사용 방법

제품 한 개를 만들거나 들여오는 데 드는 비용인 단위 원가와, 거기에 얹고 싶은 마진율(%)을 입력하세요. 그러면 계산기가 판매가, 단위당 이익, 그리고 그에 따른 이익률을 즉시 보여줍니다. 가격 결정이 합리적인지 빠르게 점검할 수 있습니다.

공식 살펴보기

핵심 공식은 $$\text{판매가} = \text{원가} \times \left(1 + \frac{\text{마진율}}{100}\right)$$ 입니다. 여기서 마진율은 최종 판매가가 아니라 원가에 적용된다는 점이 중요합니다. 바로 이 부분이 마크업(원가 대비)과 마진(판매가 대비)을 가르는 결정적 차이죠. 단위당 이익은 단순히 \(\text{판매가} - \text{원가}\)이며, 이익률은 그 이익을 판매가에 대한 비율로 나타낸 값입니다.

실제 계산 예시

예를 들어 원가가 $50인 제품에 40%의 마진을 붙인다고 가정해 봅시다. 판매가는 $$50 \times \left(1 + \frac{40}{100}\right) = 50 \times 1.40 = \mathbf{\$70}$$이 됩니다. 단위당 이익은 \(\$70 - \$50 = \$20\)이고, 이익률은 \(20 \div 70 \times 100 \approx \mathbf{28.57\%}\)입니다. 여기서 이익률(28.57%)이 마진율(40%)보다 낮다는 점에 주목하세요 — 이 둘은 결코 같은 숫자가 될 수 없습니다.

자주 묻는 질문

마크업과 마진은 같은 개념인가요? 아닙니다. 마크업은 원가를 기준으로 한 이익이고, 마진은 판매가를 기준으로 한 이익입니다. 마크업 40%는 대략 마진 28.6%에 해당합니다.

마진율은 얼마로 잡아야 하나요? 업종마다 다릅니다. 소매업은 보통 50~100%를 쓰고, 식료품은 10~15% 수준인 경우가 많습니다. 관리비와 목표 이익을 모두 충당할 수 있는 마진율을 선택하세요.

세금이나 배송비도 포함되나요? 단위 원가에 직접 더해 입력한 경우에만 포함됩니다. 계산기는 '원가'로 입력한 값을 전체 원가 기준으로 그대로 취급합니다.