Что делает калькулятор APR → APY?

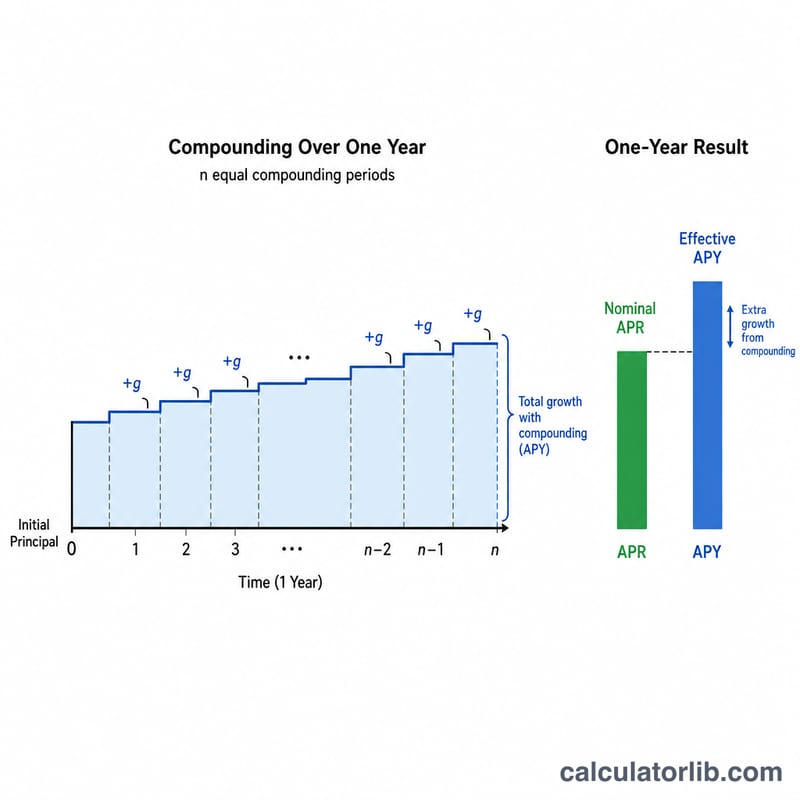

Этот инструмент переводит номинальную годовую ставку APR (Annual Percentage Rate) в эффективную годовую доходность APY (Annual Percentage Yield) — её ещё называют эффективной годовой ставкой. APR — это простая «заявленная» ставка, тогда как APY учитывает эффект капитализации процентов внутри года. Поскольку начисленные проценты (или проценты к уплате) реинвестируются или начисляются несколько раз за год, APY всегда равна APR или больше неё — и разрыв тем заметнее, чем чаще происходит капитализация. Термины APR и APY широко используются в США и других англоязычных странах; в России похожую идею выражают «номинальная» и «эффективная» процентная ставка.

Как пользоваться

Введите номинальную ставку APR в процентах (например, 6 для 6%) и укажите, сколько раз в год начисляются проценты: 12 — ежемесячно, 4 — ежеквартально, 365 — ежедневно, 1 — раз в год. Калькулятор сразу покажет эквивалентную APY и разницу между двумя значениями, чтобы вы могли сравнивать предложения на равных условиях.

Формула и её смысл

Для пересчёта используется выражение:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{Periods}}\right)^{\text{Periods}} - 1$$

Здесь APR записывается в виде десятичной дроби, а n — число периодов капитализации в году. В каждом периоде применяется ставка \(\text{APR}/n\), а её возведение в степень n даёт эффективный годовой коэффициент роста. Вычитание единицы превращает этот коэффициент обратно в ставку.

Пример расчёта

Допустим, по счёту заявлена ставка 6% APR с ежемесячной капитализацией (n = 12). Месячная ставка равна \(0{,}06 / 12 = 0{,}005\). Тогда $$\text{APY} = (1 + 0{,}005)^{12} - 1 = 1{,}0616778 - 1 = 0{,}0616778,$$ то есть около 6,1678%. Получается, что 6% APR фактически приносят примерно 6,17% годовых — почти на 0,17 процентного пункта больше заявленной ставки.

Частые вопросы

APY всегда выше, чем APR? Да, если капитализация происходит чаще одного раза в год. При годовой капитализации (n = 1) обе ставки совпадают.

Что сравнивать при выборе вклада? Именно APY: она отражает реальную доходность с учётом капитализации и позволяет честно сравнивать счета с разной частотой начисления процентов.

Учитываются ли комиссии? Нет. В кредитных продуктах APR иногда включает комиссии, но этот калькулятор рассматривает APR исключительно как номинальную процентную ставку и математически переводит её в APY.

ПСД в АГД при разных частотах начисления

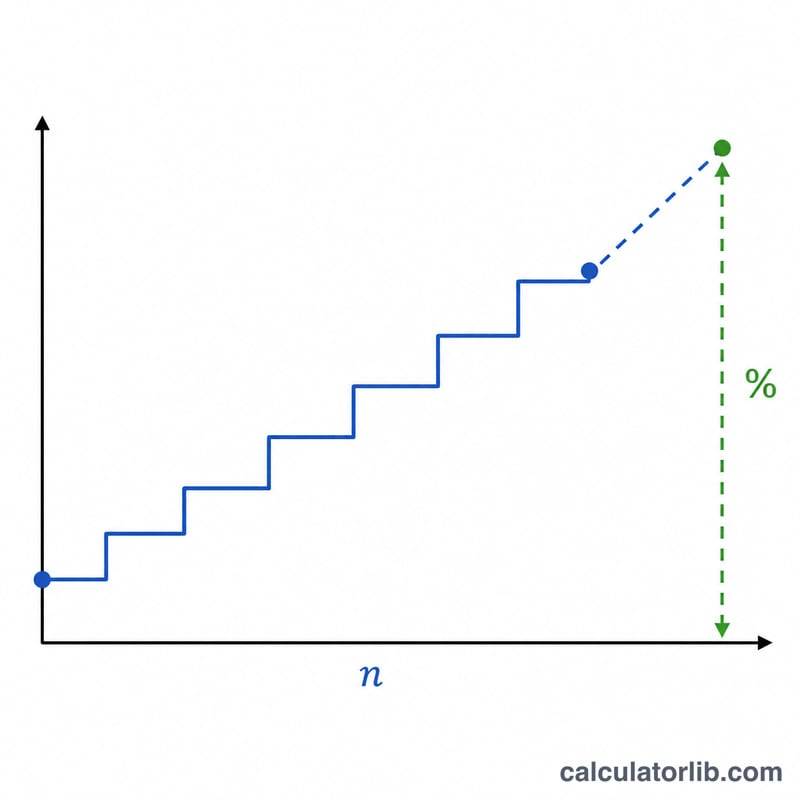

Эффективная годовая доходность (АГД) растёт по мере увеличения частоты начисления, хотя указанная ПСД остаётся неизменной. Дискретная формула выглядит так:

$$\text{АГД} = \left(1 + \frac{\text{ПСД}/100}{n}\right)^{n} - 1$$При \(n \to \infty\) результат приближается к пределу непрерывного начисления \(e^{\text{ПСД}/100} - 1\). В двух таблицах ниже ПСД зафиксирована, а количество периодов начисления в год варьируется.

ПСД зафиксирована на уровне 6%

| Начисление | Периодов в год (n) | Результирующая АГД |

|---|---|---|

| Ежегодно | 1 | 6,0000% |

| Два раза в год | 2 | 6,0900% |

| Ежеквартально | 4 | 6,1364% |

| Ежемесячно | 12 | 6,1678% |

| Ежедневно | 365 | 6,1831% |

| Непрерывное | ∞ | 6,1837% |

ПСД зафиксирована на уровне 12% (большой разрыв)

| Начисление | Периодов в год (n) | Результирующая АГД |

|---|---|---|

| Ежегодно | 1 | 12,0000% |

| Два раза в год | 2 | 12,3600% |

| Ежеквартально | 4 | 12,5509% |

| Ежемесячно | 12 | 12,6825% |

| Ежедневно | 365 | 12,7475% |

| Непрерывное | ∞ | 12,7497% |

При ПСД 6% разброс между ежегодным и ежедневным начислением составляет около 0,18 процентного пункта; при ПСД 12% он увеличивается примерно до 0,75 пункта, поскольку эффекты начисления масштабируются в зависимости от размера периодической ставки.

Определение ключевых терминов

- ПСД (Процентная ставка в год)

- Номинальная годовая процентная ставка, указанная без учёта внутригодового начисления. Это показатель, который чаще всего указывают по кредитам и кредитным карточкам. Сама по себе ПСД не говорит вам о истинной годовой стоимости, если только вы не знаете, как часто начисляются проценты.

- АГД / Эффективная годовая доходность

- Годовая процентная доходность (также называемая эффективной годовой ставкой или эффективной годовой доходностью) — это фактическая годовая ставка после учёта начисления. Она всегда больше или равна ПСД, и эти два показателя равны только тогда, когда проценты начисляются ровно один раз в год.

- Частота начисления (n)

- Количество раз в год, когда проценты рассчитываются и прибавляются к балансу: 1 (ежегодно), 2 (два раза в год), 4 (ежеквартально), 12 (ежемесячно), 52 (еженедельно) или 365 (ежедневно). Большее значение \(n\) приводит к более высокой АГД при той же ПСД.

- Номинальная и эффективная ставка

- Номинальная ставка (ПСД) — это просто указанная ставка; эффективная ставка (АГД) отражает проценты, полученные на ранее начисленные проценты. Преобразование между ними имеет вид \(\text{АГД} = \left(1 + \tfrac{\text{ПСД}/100}{n}\right)^{n} - 1\).

- Периодическая ставка (ПСД/n)

- Процентная ставка, применяемая в отдельном периоде начисления — ПСД, разделённая на количество периодов в год. Например, ПСД 18%, начисляемая ежемесячно, имеет периодическую ставку \(18\%/12 = 1,5\%\) в месяц.