Что показывает калькулятор платежа для целевого использования кредита?

Коэффициент использования кредита — это доля доступного лимита, которую вы фактически используете. Этот показатель — один из ключевых факторов кредитного рейтинга в западных скоринговых системах (например, FICO в США). Калькулятор подсказывает, какую сумму нужно внести по карте, чтобы выйти на конкретную цель: будь то рекомендуемые 30% или оптимальные для рейтинга 10%. Обратите внимание: в России кредитная история ведётся иначе (через БКИ), и понятие «utilization» здесь не применяется напрямую, поэтому инструмент в первую очередь полезен тем, кто пользуется зарубежными картами и кредитными системами.

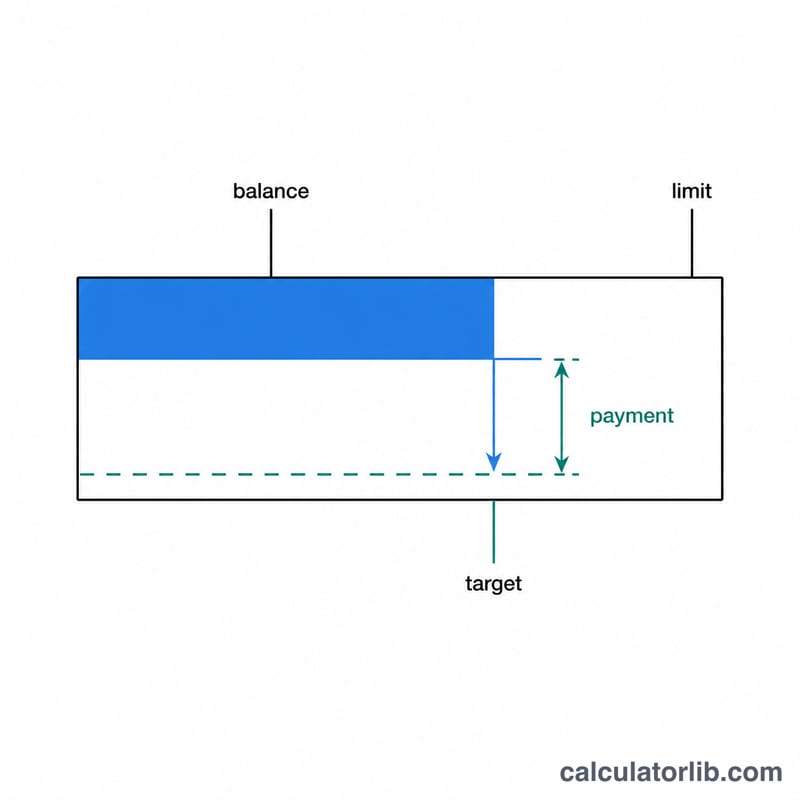

Как пользоваться калькулятором

Введите текущий баланс по карте, кредитный лимит и процент использования, к которому хотите прийти. Калькулятор покажет требуемую сумму платежа, баланс, который останется после оплаты, а также ваш нынешний коэффициент использования для справки. Если баланс уже равен целевому уровню или ниже него, размер платежа составит $0.

Разбор формулы

Расчёт совсем несложный. Сначала находим целевой баланс: умножаем кредитный лимит на целевой процент использования (в виде десятичной дроби). Затем вычитаем целевой баланс из текущего — получаем нужный платёж:

$$\text{Платёж} = \max\!\left(0,\; \text{Баланс} - \frac{\text{Цель}}{100} \times \text{Кредитный лимит}\right)$$

Например, цель в 10% при лимите $10 000 даёт целевой баланс $1 000. Если ваш долг составляет $3 000, придётся внести \(\$3\,000 - \$1\,000 = \$2\,000\).

Пример расчёта

Допустим, на карте с лимитом $20 000 у вас баланс $5 000, а вы хотите выйти на 30% использования. Целевой баланс \(= 0{,}30 \times \$20\,000 = \$6\,000\). Поскольку ваш баланс ($5 000) уже ниже $6 000, требуемый платёж равен $0 — вы и так укладываетесь в целевой уровень.

Частые вопросы

Какой процент использования выбрать? Общая рекомендация — держать его ниже 30%, но для максимального кредитного рейтинга лучше не превышать 10%.

Считать использование по одной карте или по всем сразу? Важны оба показателя. Этот калькулятор считает по отдельной карте — повторите расчёт для каждой или подставьте суммарный баланс и суммарный лимит, чтобы оценить общее использование.

Когда вносить платёж, чтобы снизить использование? Платите до даты закрытия выписки (statement closing date) — именно этот баланс большинство банков передаёт в кредитные бюро.