ACB Taşıt Kredisi Hesaplama Aracı nedir?

ACB Taşıt Kredisi Hesaplama Aracı, bir taşıt kredisinde ödeyeceğiniz sabit aylık taksiti (EMI), vade boyunca ödenecek toplam faizi ve toplam geri ödeme tutarını tahmin eder. Standart eşit taksitli (amortisman) kredi formülünü kullandığı için, para birimi ne olursa olsun her sabit faizli araç kredisi için çalışır. Not: ACB, yurt dışı kökenli bir bankadır; bu araç yabancı bir kredi ürünü için tasarlanmıştır, ancak hesaplama mantığı Türkiye'deki sabit faizli taşıt kredileri için de aynı şekilde geçerlidir.

Nasıl kullanılır?

Üç değeri girin: kredi tutarı (finanse edilen anapara), yüzde olarak yıllık faiz oranı ve yıl cinsinden kredi vadesi. Hesaplama aracı yıllık oranı aylık orana, vadeyi de aya çevirir; ardından size aylık taksitinizi, ödeyeceğiniz toplam faizi ve tüm ödemelerin toplamını gösterir.

Formül nasıl çalışıyor?

Aylık taksit şu şekilde hesaplanır: $$\text{Taksit} = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$ Burada \(P\) anaparayı, \(r\) aylık faiz oranını (yıllık oran ÷ 1200), \(n\) ise toplam ödeme sayısını (yıl × 12) ifade eder. Her ödeme, o ay işleyen faizi ve anaparanın bir kısmını kapsar; böylece kalan borç düzenli olarak azalır ve son ödemede sıfıra iner.

Örnek hesaplama

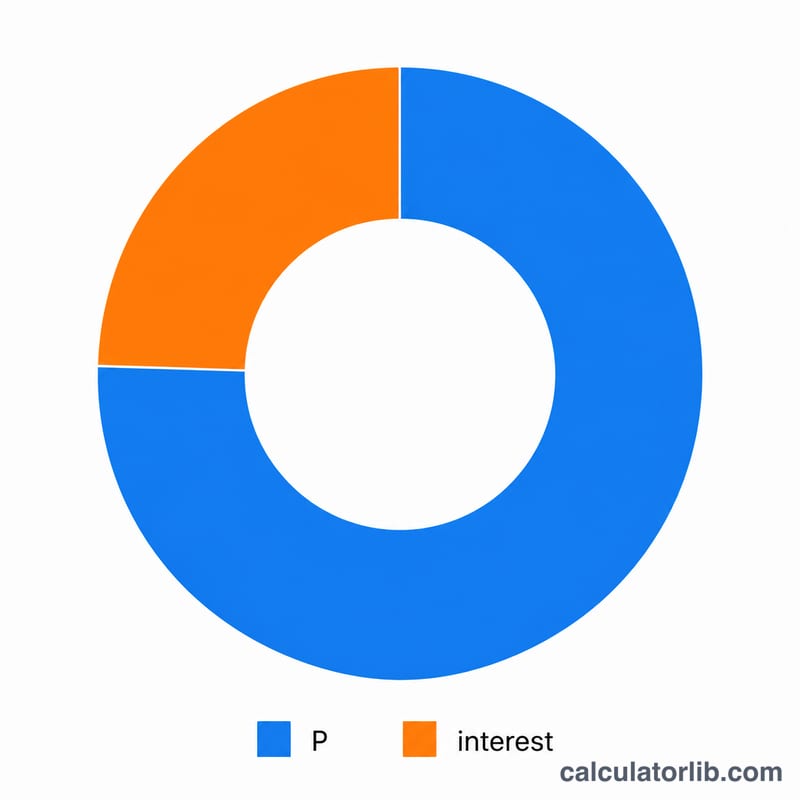

Diyelim ki 5 yıl vadeyle %7 yıllık faizle 20.000 kredi çektiniz. Bu durumda \(r = 7 \div 1200 = 0{,}0058333\) ve \(n = 60\) olur. \((1+r)^{60} \approx 1{,}41763\) katsayısıyla, aylık taksit $$\approx \frac{20.000 \times 0{,}0058333 \times 1{,}41763}{0{,}41763} \approx \mathbf{396{,}02}$$ olarak çıkar. 60 ay boyunca toplam yaklaşık 23.761,44 ödersiniz; bunun yaklaşık 3.761,44'lük kısmı faizdir.

Farklı Kredi Senaryolarında EMI

Aşağıdaki tablo, kredi tutarını, yıllık faiz oranını ve vadesi değiştirdiğinizde aylık EMI'nin, toplam faizin ve toplam geri ödemenin nasıl değiştiğini gösterir. EMI, standart azalan bakiye formülü ile hesaplanır: \(\text{EMI} = P \cdot \dfrac{r(1+r)^n}{(1+r)^n - 1}\), burada \(r\) aylık oran ve \(n\) ay sayısıdır. Toplam geri ödeme \(\text{EMI} \times n\) ve toplam faiz, toplam geri ödeme eksi anapara olarak hesaplanır.

| Kredi Tutarı | Yıllık Oran | Vade | Aylık EMI | Toplam Faiz | Toplam Geri Ödeme |

|---|---|---|---|---|---|

| 20,000 | 7% | 3 yıl | 617.54 | 2,231.44 | 22,231.44 |

| 20,000 | 7% | 5 yıl | 396.02 | 3,761.44 | 23,761.44 |

| 20,000 | 7% | 7 yıl | 301.77 | 5,348.70 | 25,348.70 |

| 20,000 | 9% | 5 yıl | 415.17 | 4,910.06 | 24,910.06 |

| 30,000 | 8% | 5 yıl | 608.29 | 6,497.51 | 36,497.51 |

| 30,000 | 8% | 7 yıl | 467.49 | 9,269.27 | 39,269.27 |

| 40,000 | 10% | 5 yıl | 849.88 | 10,992.99 | 50,992.99 |

Vadesi uzatmanın aylık EMI'yi düşürdüğüne, ancak ödenen toplam faizi artırdığına dikkat edin; daha yüksek bir oran ise hem EMI'yi hem de toplam faizi artırır.

Önemli Terimler Açıklandı

- EMI (Eşit Aylık Taksit)

- Her ay ödediğiniz sabit miktar, faiz ve anayara kombinasyonundan oluşur ve kredi vade sonunda tamamen geri ödenir.

- Anapara (P)

- Herhangi bir faiz eklenmeden önce ödünç alınan orijinal kredi tutarı.

- Yıllık faiz oranı

- Kredi üzerinde belirtilen yıllık nominal oran, yüzde olarak ifade edilir.

- Aylık faiz oranı (r)

- Yıllık oran aylık ondalık sayıya dönüştürülür: \(r = \dfrac{\text{Yıllık Oran (\%)}}{1200}\). Örneğin, yılda %7, aylık \(0.07/12 \approx 0.005833\) olur.

- Vade (n)

- Toplam aylık ödeme sayısı, \(12 \times \text{yıl}\) değerine eşittir. 5 yıllık bir kredi \(n = 60\) ödeme demektir.

- Amortisman

- Planlı eşit ödemeler aracılığıyla bir kredinin geri ödenmesi sürecinde, her EMI kademeli olarak ödenmemiş bakiyeyi azaltır.

- Toplam faiz

- Kredinin ömrü boyunca borçlanmanın tam maliyeti: \(\text{Toplam Faiz} = (\text{EMI} \times n) - P\).

- Toplam geri ödeme

- Vade içinde ödenen tüm EMI'lerin toplamı: \(\text{EMI} \times n\), anapara artı toplam faize eşittir.

Sonucunuzu Anlamak

Hesaplanan EMI'niz kredinin tamamı vade boyunca her ay aynı kalır. Ödeme tutarı sabit olmasına rağmen, iç bileşimi zaman içinde değişir. İlk aylarda, her EMI'nin büyük bir kısmı faize gider çünkü ödenmemiş bakiye yüksektir. Bakiye düştükçe, faiz kısmı küçülür ve her ödemenin giderek artan bir bölümü ana paraya gitmektedir.

Örneğin, 20.000 TL kredi, %7 oranında, 5 yıl vadede, aylık EMI yaklaşık 396.02 TL'dir. İlk ödeme, kabaca 116.67 TL faiz (20.000 \(\times\) 0.07/12) içerir ve kalan kısım anayara indirir; son ödemeye gelindiğinde neredeyse tüm miktar anapara olur. Bunu ay-ay görmek için, ACB Kredi Amortisman Planı Hesaplayıcısı'nda tam dökümü görüntüleyin.

Toplam faiz rakamı, borçlanmanın gerçek maliyetini temsil eder — orijinal kredi tutarının ötesinde ödediğiniz ekstra kısım. Daha uzun bir vade, aylık EMI'nizi düşürür ancak toplam faizi artırır; daha kısa bir vade ise bunun tam tersini yapar.

Not: Bu rakamlar yalnızca kredi anayparası ve faizini kapsar. Kayıt ücretleri, sigorta, işlem giderleri, satış vergisi ve borç vereninizin veya satıcının ekleyebileceği diğer masrafları hariç tutar. Daima imzalamadan önce ACB ile nihai şartları doğrulayın. Bu genel bilgidir, profesyonel finansal tavsiye değildir.

Sıkça sorulan sorular

Vergi veya masraflar dahil mi? Hayır. Yalnızca anapara ve faizi hesaplar. Tescil, sigorta ve kredi tahsis ücretleri dahil değildir.

Faiz oranım %0 ise ne olur? Hesaplama aracı anaparayı tüm aylara eşit olarak böler; yani \(\text{Taksit} = P \div n\) olur.

Küsuratlı vade girebilir miyim? Evet — örneğin 4,5 yıl 54 aya karşılık gelir ve araç tam sayı olmayan vadeleri de hesaplayabilir.