Bu Hesaplama Aracı Ne İşe Yarar?

Bu araç, kredinizi planlanan aylık taksitlerle (EMI) ödemeye devam etmek yerine erken kapatarak ne kadar faizden tasarruf edebileceğinizi tahmin eder. Her taksit hem anapara hem de faiz içerdiği için, krediyi bugün kapatmanız yalnızca kalan anaparayı ödemeniz anlamına gelir; böylece gelecekteki taksitlere gizlenmiş tüm faizlerden kurtulursunuz. Hesaplama standart amortisman matematiğine dayanır ve ihtiyaç, taşıt ya da konut kredisi gibi eşit taksitli her türlü kredi için geçerlidir.

Nasıl Kullanılır?

Üç değer girmeniz yeterli: sabit aylık taksitiniz (EMI), kredinin yıllık faiz oranı ve geriye kalan ödeme sayısı. Hesaplayıcı yıllık oranı aylık orana çevirir, kalan ödemeleri bugünkü değerine indirgeyerek kapama tutarını (kalan anapara) bulur ve bunu kalan tüm ödemelerin toplamından çıkararak faiz tasarrufunuzu ortaya koyar.

Formül Açıklaması

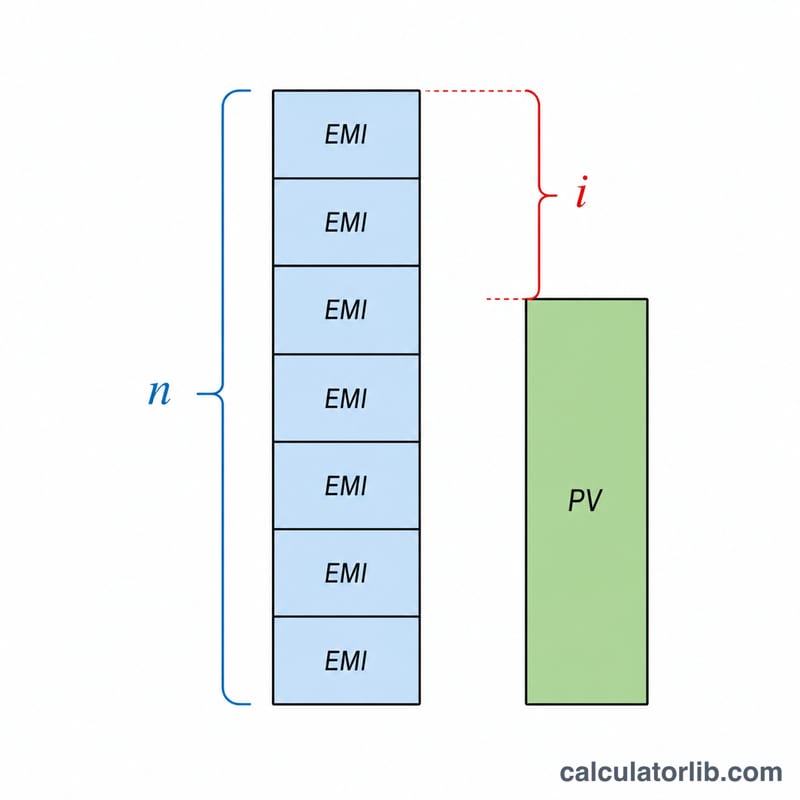

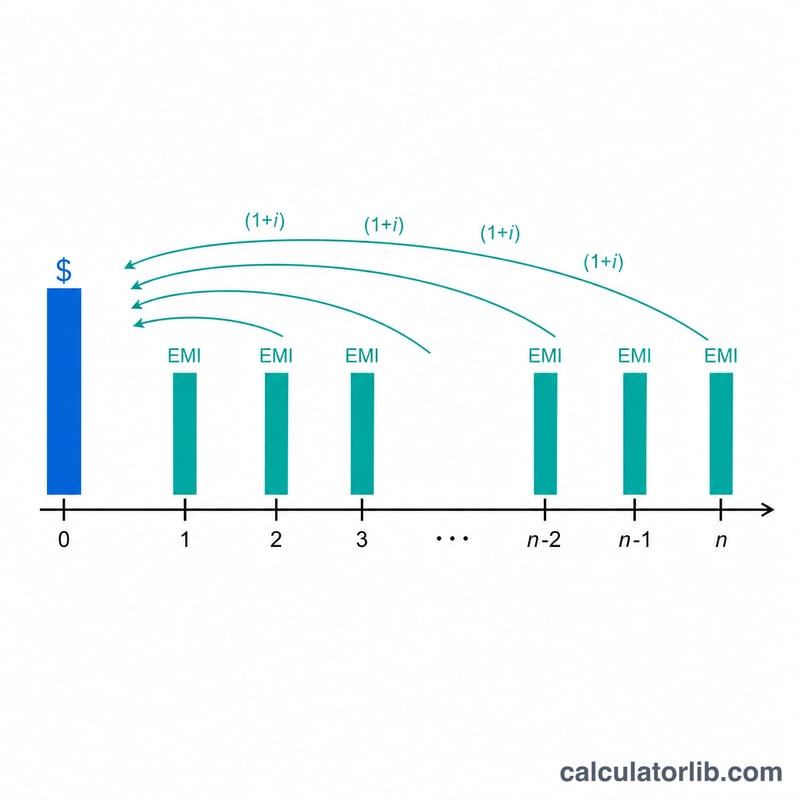

Aylık oran \(i = \text{yıllık oran} \div 12 \div 100\) şeklindedir. Kalan anapara, bir anüitenin bugünkü değeridir:

$$\text{Kalan Anapara} = \text{EMI}\times\dfrac{1-(1+i)^{-n}}{i}$$Aksi halde ödeyeceğiniz toplam tutar ise basitçe \(\text{EMI}\times n\)’dir. Aradaki fark, yani

$$\text{Faiz Tasarrufu} = (\text{EMI}\times n) - \text{Kalan Anapara}$$krediyi şimdi kapatarak ortadan kaldırdığınız gelecekteki faizdir.

Örnek Hesaplama

Diyelim ki taksitiniz (EMI) 15.000, yıllık faiz oranınız %10 (yani \(i = 0{,}0083333\)) ve 60 ödemeniz kaldı. Kalan toplam \(15.000 \times 60 = 900.000\) olur. Kalan anapara

$$15.000 \times \dfrac{1 - (1{,}0083333)^{-60}}{0{,}0083333} \approx 705.968$$Faiz tasarrufu \(\approx 900.000 - 705.968 = 194.032\) olur. Krediyi bugün kapatarak yaklaşık 194.032 faizden kurtulursunuz.

Temel Kavramlar Açıklaması

- EMI (Eşit Aylık Taksit)

- Her ay ödediğiniz sabit tutar; faiz ve ana para geri ödemesini içerir. Bu hesap makinesi için, kalan süre boyunca sabit kalan tek bir yinelenen ödeme olarak girilir.

- Yıllık ve aylık faiz oranı

- Oran genellikle yıllık yüzde olarak belirtilir. Aylık EMI hesaplaması için 12'ye bölerek (ve yüzdeyi dönüştürmek için 100'e bölerek) aylık orana dönüştürülür; dolayısıyla \(i = \text{oran} / 1200\). Örneğin, %10 yıllık oran \(10/1200 \approx 0.008333\) aylık oran verir.

- Ödenmesi gereken / ana para bakiyesi

- Halen borçlu olunan kredi ana parasının tutarı. EMI ödemeleri yaptıkça ana para bakiyesi düşer; ödenmesi gereken bakiye, kredinin oranında indirimli tüm kalan planlı ödemelerinizin bugünkü değerine eşittir.

- Bir yıllık ödemenin bugünkü değeri

- Finansal olarak eşit gelecek ödemelerinin akışına eşdeğer olan bugünkü toplu tutar; kredi oranında indirimlidir: \(\text{BDh} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\). Ödeme tutarının temelini oluşturur.

- Ödeme / erken kapanış tutarı

- Krediyi bugün kapatmak için gerekli olan tek toplu tutar. Kalan ödemelerin bugünkü değerine eşittir — kredi kapatıldıktan sonra gelecekte faiz tahakkuk etmeyeceği için kalan EMI'lerin basit toplamından daha azdır.

- Ön ödeme cezası

- Bazı borç verenlerin krediyi erken ödemek için aldığı ücret; genellikle ödenmesi gereken bakiyenin bir yüzdesesidir. Ön ödemenin net faydasını azaltır ve bu hesap makinenin faiz tasarrufu rakamına dahil edilmez.

- Tasarruf edilen faiz

- Krediyi şimdi kapatarak kaçındığınız gelecekteki faiz: kalan tüm EMI'lerin toplamı eksi ödeme tutarı, \(\text{EMI} \times n - \text{BDh}\).

Sonucunuzu Yorumlama

Hesap makinesi iki ana rakam döndürür ve bunları birlikte okumak yararlıdır:

- Ödeme tutarı — krediyi bugün kapatmak için gerekli olan toplu tutar. Kalan EMI'lerinizin kredinin aylık oranında indirimli bugünkü değeridir. Her zaman EMI × kalan ay sayısından azdır, çünkü şimdi kapanış yapılması gelecekteki faizin tahakkuk etmesini durdurur.

- Tasarruf edilen faiz — kaçındığınız brüt gelecek faiz: tüm kalan planlı ödemelerin toplamı eksi ödeme tutarı. Bu, ön ödemenin ana yararıdır.

Ön ödemenin gerçek ekonomik faydası tahmin etmek için ön ödeme maliyetlerini çıkarın:

$$\text{Net fayda} = \text{Tasarruf edilen faiz} - \text{Ön ödeme cezası/ücretleri}$$

Krediniz bir erken kapanış ücreti taşıyorsa (örneğin, ödenmesi gereken bakiyenin bir yüzdesi), ön ödemenin size hala avantaj sağlayıp sağlamadığını görmek için bunu tasarruf edilen faizden çıkarın. Bazı krediler ayrıca ön ödemenin kısıtlandığı veya daha ağır cezalandırıldığı kilitlenme dönemleri de vardır.

Tasarruflar kredi vadesinin başında en büyüktür. Standart bir EMI planında, erken ödemeler faiz yönünde ağırlaştırıldığından, son taksitle ne kadar uzak olursanız, o kadar fazla gelecek faiz ödenmeden kalır. Bu nedenle, çok ay kaldığında ön ödeme yapmak, son yaklaştığında ön ödeme yapmaktan daha fazla faiz tasarrufu sağlar. Benzer şekilde, daha yüksek faiz oranları ön ödemeyi daha değerli kılar, çünkü her gelecek ödeme tasarruf edilebilecek daha fazla faiz içerir.

Bu hesap makinesi sabit bir EMI ve kalan süre boyunca sabit faiz oranı varsayar ve borç veren tarafından belirlenmiş ücretleri, vergileri veya gerçek amortisman tablonuzda yuvarlama işlemlerini hesaba katmaz. Rakamlar karşılaştırma ve planlama için tahminlerdir. Bu genel bilgidir; profesyonel finansal tavsiye değildir. İşlem yapmadan önce tam ödeme rakamlarını ve tüm cezaları borç vereninizle doğrulayın.

Sıkça Sorulan Sorular

Erken kapama cezaları hesaba katılıyor mu? Hayır. Birçok kredi veren kurum erken kapama veya tasfiye ücreti uygular; net faydanızı bulmak için bu tür masrafları burada gösterilen faiz tasarrufundan düşün. (Not: Türkiye’de tüketici kredilerinde erken kapama için yasal üst sınırlı bir komisyon uygulanabilir; kendi sözleşmenizi kontrol edin.)

Kapama tutarı neden kalan ödemelerden daha düşük? Çünkü gelecekteki ödemeler henüz tahakkuk etmemiş faizi içerir. Bugün ödeme yaptığınızda bu faiz ortadan kalkar; bu nedenle tek seferde ödenecek kapama tutarı gelecekteki taksitlerin toplamından daha küçüktür.

Bu hesaplama belirli bir para birimine mi özel? Hayır — matematik evrenseldir. Tüm tutarları krediniz için kullandığınız para biriminde girmeniz yeterlidir.