Что считает этот калькулятор

Этот инструмент показывает, сколько процентов можно сэкономить, если погасить кредит досрочно, а не выплачивать его дальше равными ежемесячными платежами (EMI). Поскольку каждый платёж состоит из основного долга и процентов, при полном погашении сегодня вы вносите только оставшуюся часть тела кредита — и избавляетесь от всех будущих процентов, заложенных в предстоящие платежи. Расчёт основан на стандартной математике амортизации и подходит для любого аннуитетного кредита: потребительского, автокредита или ипотеки. Калькулятор изначально рассчитан на условия банка ACB (Asia Commercial Bank, Вьетнам), но сама формула универсальна — в России правила досрочного погашения и комиссии могут отличаться, уточняйте их в своём банке.

Как пользоваться

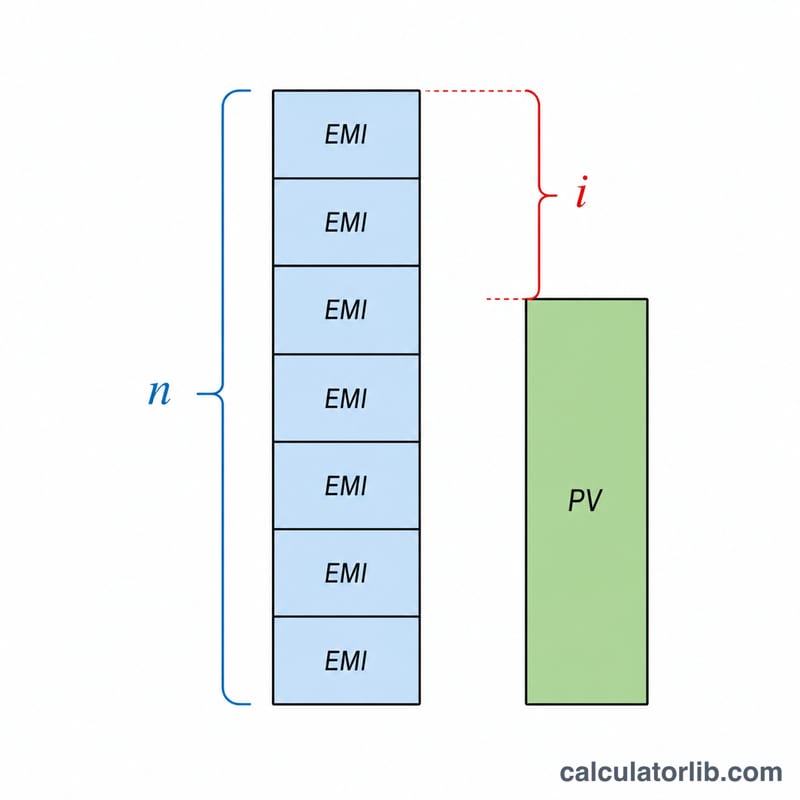

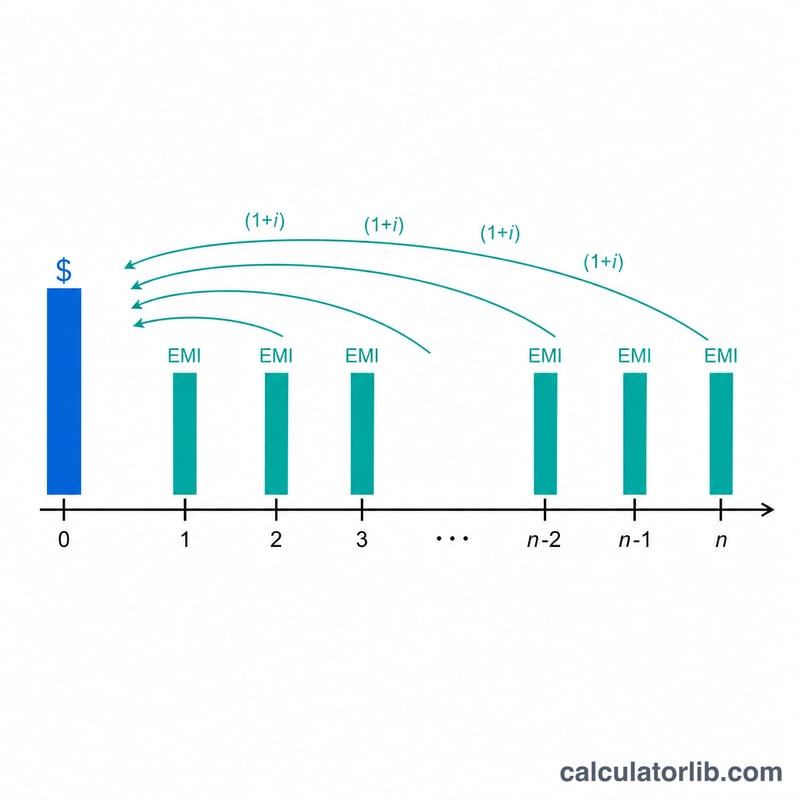

Введите три значения: ваш фиксированный ежемесячный платёж (EMI), годовую процентную ставку по кредиту и количество оставшихся платежей. Калькулятор переведёт годовую ставку в месячную, дисконтирует оставшиеся платежи к текущей стоимости — так находится сумма к погашению (остаток основного долга) — и вычтет её из общей суммы всех оставшихся платежей, чтобы показать вашу экономию на процентах.

Разбор формулы

Месячная ставка считается как \(i = \text{годовая ставка} \div 12 \div 100\). Остаток основного долга — это приведённая стоимость аннуитета:

$$\text{Остаток} = \text{EMI}\times\dfrac{1-(1+i)^{-n}}{i}$$Общая сумма, которую вы заплатили бы при обычном графике, равна просто \(\text{EMI} \times n\). Разница,

$$\text{Экономия} = (\text{EMI} \times n) - \text{Остаток}$$— это те будущие проценты, которые вы убираете, погашая кредит сейчас.

Пример расчёта

Допустим, ваш ежемесячный платёж — 15 000, годовая ставка — 10 % (то есть \(i = 0{,}0083333\)), а до конца осталось 60 платежей. Общая сумма оставшихся платежей:

$$15\,000 \times 60 = 900\,000$$Остаток основного долга:

$$15\,000 \times \dfrac{1-(1{,}0083333)^{-60}}{0{,}0083333} \approx 705\,968$$Экономия на процентах:

$$\approx 900\,000 - 705\,968 = 194\,032$$Погасив кредит сегодня, вы избегаете примерно 194 032 процентных выплат.

Частые вопросы

Учитываются ли штрафы за досрочное погашение? Нет. Некоторые кредиторы взимают комиссию за досрочное закрытие или частичную выплату; чтобы получить чистую выгоду, вычтите такую комиссию из показанной здесь экономии. В России банки по закону не вправе брать штраф за досрочное погашение, но условия лучше проверить в договоре.

Почему сумма к погашению меньше остатка платежей? Потому что будущие платежи включают проценты, которые ещё не начислены. Погашая кредит сегодня, вы убираете эти проценты, поэтому единовременная сумма к погашению меньше, чем сумма всех будущих платежей.

Привязан ли расчёт к конкретной валюте? Нет — математика универсальна. Вводите все суммы в той же валюте, в которой оформлен ваш кредит.

Объяснение ключевых терминов

- ЕМИ (Равный ежемесячный взнос)

- Фиксированная сумма, которую вы платите каждый месяц, покрывающая как процентные платежи, так и погашение основной суммы. В этом калькуляторе вводится как единый повторяющийся платёж, который остаётся неизменным на протяжении оставшегося срока.

- Годовая и месячная процентная ставка

- Ставка обычно указывается как годовой процент. Для расчётов ежемесячного ЕМИ она преобразуется в месячную ставку путём деления на 12 (и на 100 для преобразования из процента), поэтому \(i = \text{ставка} / 1200\). Например, годовая ставка 10% даёт месячную ставку \(10/1200 \approx 0.008333\).

- Остаток / основной остаток задолженности

- Сумма основной задолженности по кредиту, которая остаётся неоплаченной. По мере внесения ЕМИ основной остаток падает; текущий остаток равен текущей стоимости всех оставшихся запланированных платежей по ставке кредита.

- Текущая стоимость аннуитета

- Единовременная сумма на сегодня, финансово эквивалентная потоку равных будущих платежей, дисконтированная по ставке кредита: \(\text{ТС} = \text{ЕМИ} \cdot \frac{1-(1+i)^{-n}}{i}\). Это основа для расчёта суммы погашения.

- Сумма погашения / суммы для досрочного погашения

- Единовременная сумма, необходимая для полного погашения кредита сегодня. Равна текущей стоимости оставшихся платежей — меньше, чем простая сумма оставшихся ЕМИ, потому что будущие проценты больше не начисляются после погашения кредита.

- Штраф за досрочное погашение

- Комиссия, которую некоторые кредиторы взимают за досрочное погашение кредита, часто в процентах от остатка задолженности. Это снижает чистую выгоду от досрочного погашения и не включается в показатель сэкономленных процентов этого калькулятора.

- Сэкономленные проценты

- Будущие проценты, которых вы избежите, закрыв кредит сейчас: сумма всех оставшихся ЕМИ минус сумма погашения, \(\text{ЕМИ} \times n - \text{ТС}\).

Интерпретация результата

Калькулятор возвращает два основных показателя, и полезно читать их вместе:

- Сумма погашения — единовременная сумма, необходимая для полного погашения кредита сегодня. Это текущая стоимость оставшихся ЕМИ, дисконтированная по месячной ставке кредита. Она всегда меньше, чем ЕМИ × оставшиеся месяцы, потому что погашение сейчас останавливает начисление будущих процентов.

- Сэкономленные проценты — валовые будущие проценты, которых вы избежите: сумма всех оставшихся запланированных платежей минус сумма погашения. Это основная выгода от досрочного погашения.

Чтобы оценить реальную экономическую выгоду, вычтите любые расходы на досрочное погашение:

$$\text{Чистая выгода} = \text{Сэкономленные проценты} - \text{Штраф/комиссия за досрочное погашение}$$

Если ваш кредит имеет комиссию за досрочное погашение (например, процент от остатка задолженности), вычтите её из сэкономленных процентов, чтобы увидеть, остаётся ли досрочное погашение выгодным. Некоторые кредиты также имеют периоды блокировки, в течение которых досрочное погашение ограничено или наказывается более высокой комиссией.

Сбережения наибольшие в начале срока кредита. В стандартном графике ЕМИ ранние платежи отягощены процентами, поэтому большая часть будущих процентов остаётся неуплаченной, чем дальше вы от финального платежа. Досрочное погашение при наличии множества оставшихся месяцев позволяет избежать больше процентов, чем досрочное погашение ближе к концу. Аналогично, более высокие процентные ставки делают досрочное погашение более ценным, потому что каждый будущий платёж содержит больше процентов для сбережения.

Этот калькулятор предполагает фиксированный ЕМИ и постоянную процентную ставку на оставшийся период и не учитывает специфические комиссии кредитора, налоги или округления в вашем фактическом графике амортизации. Цифры являются оценками для сравнения и планирования. Это общая информация, а не профессиональный финансовый совет; подтвердите точные суммы погашения и любые штрафы у вашего кредитора перед действием.