이 계산기로 무엇을 알 수 있나요

매달 정해진 월 납입금(EMI)으로 대출을 끝까지 갚는 대신, 지금 한 번에 갚아버리면 이자를 얼마나 아낄 수 있는지 계산해 주는 도구입니다. 매달 내는 EMI에는 원금과 이자가 함께 들어 있기 때문에, 오늘 대출을 정리하면 남은 원금만 갚으면 되고 앞으로 낼 예정이던 이자는 모두 피할 수 있습니다. 계산은 표준 원리금균등상환 공식을 따르며, 신용대출·자동차 대출·주택담보대출 등 매달 일정 금액을 갚는 모든 대출에 적용됩니다.

참고로 ACB는 베트남 아시아상업은행(Asia Commercial Bank)을 가리키며, 이 계산기는 ACB 대출 조건을 기준으로 한 예시입니다. 다만 계산 원리 자체는 어느 나라, 어느 은행 대출에도 동일하게 적용되므로 국내 대출 상환액을 가늠하는 데에도 그대로 쓸 수 있습니다.

사용 방법

세 가지 값만 입력하면 됩니다. 매달 고정으로 내는 월 납입금(EMI), 대출의 연이율, 그리고 아직 남아 있는 상환 회차입니다. 계산기는 연이율을 월이율로 환산한 뒤, 남은 납입금을 현재 가치로 할인해 일시 상환 금액(잔여 원금)을 구합니다. 그리고 남은 납입금 총합에서 이 금액을 빼면 절약되는 이자가 나옵니다.

공식 설명

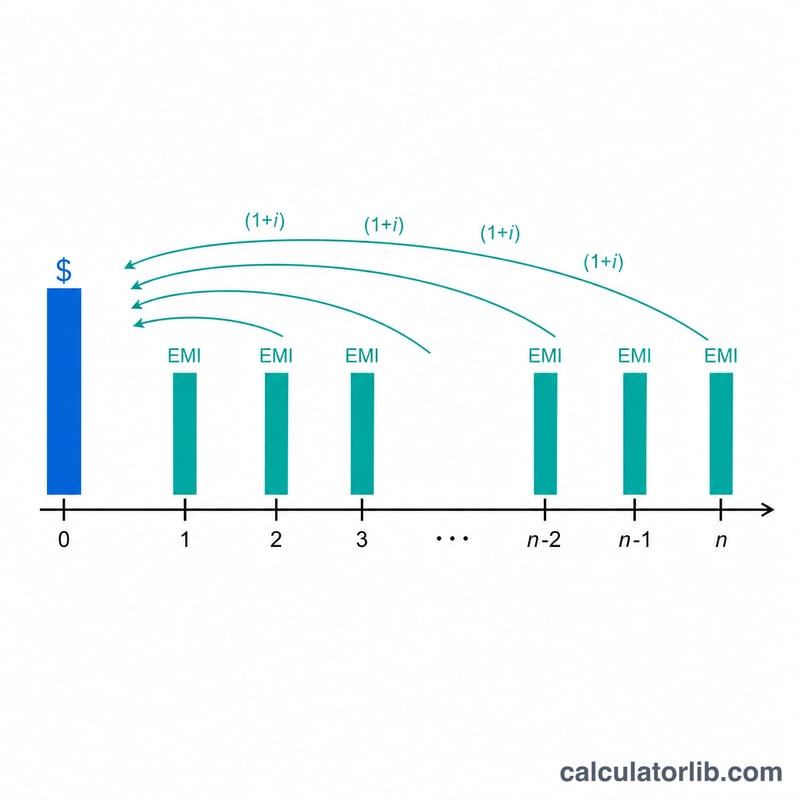

월이율은 \(i = \text{연이율} \div 12 \div 100\) 입니다. 잔여 원금은 연금의 현재가치로 구합니다:

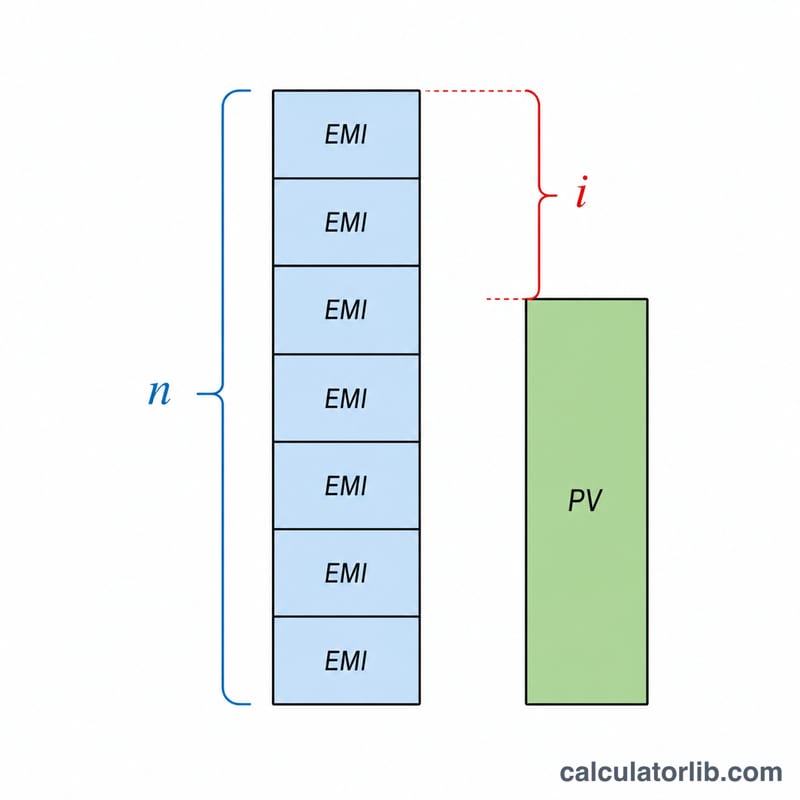

$$\text{잔여 원금} = \text{EMI}\times\dfrac{1-(1+i)^{-n}}{i}$$그대로 갚을 경우 내야 할 총액은 단순히 \(\text{EMI} \times n\) 입니다. 둘의 차이인

$$\text{절약 이자} = (\text{EMI} \times n) - \text{잔여 원금}$$이, 지금 중도상환함으로써 없애는 미래 이자입니다.

계산 예시

월 납입금(EMI)이 15,000, 연이율이 10%(즉 \(i = 0.0083333\)), 남은 회차가 60회라고 가정해 봅시다. 남은 납입금 총합은 \(15{,}000 \times 60 = 900{,}000\) 입니다. 잔여 원금은

$$15{,}000 \times \dfrac{1 - (1.0083333)^{-60}}{0.0083333} \approx 705{,}968$$입니다. 절약되는 이자는 약 \(900{,}000 - 705{,}968 = 194{,}032\) 입니다. 오늘 대출을 정리하면 약 194,032의 이자를 아낄 수 있다는 뜻입니다.

핵심 용어 설명

- EMI (동등 월 할부금)

- 매월 지불하는 고정 금액으로, 이자와 원금 상환을 모두 포함합니다. 이 계산기에서는 남은 기간 동안 변하지 않는 단일 반복 지불로 입력됩니다.

- 연 이자율 대 월 이자율

- 이자율은 보통 연 퍼센트로 표시됩니다. 월간 EMI 계산을 위해 12로 나누고(퍼센트를 소수로 변환하기 위해 100으로 나눔) 월 이자율로 변환합니다. 즉, \(i = \text{rate} / 1200\)입니다. 예를 들어, 연 10% 이자율은 월 이자율 \(10/1200 \approx 0.008333\)을 제공합니다.

- 미결제 / 원금 잔액

- 여전히 빚진 대출 원금의 금액입니다. EMI를 지불할수록 원금 잔액이 감소합니다. 미결제 잔액은 대출의 이자율로 할인된 남은 예정 지불의 현재가와 같습니다.

- 연금의 현재가

- 미래의 동등한 지불 흐름과 재정적으로 동등한 오늘의 일시금으로, 대출 이자율로 할인됩니다: \(\text{PV} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\). 이것이 상환 금액의 기초입니다.

- 상환 / 선지급 금액

- 오늘 대출을 정산하는 데 필요한 단일 일시금입니다. 남은 지불의 현재가와 같습니다. 대출이 정산되면 미래 이자가 더 이상 발생하지 않기 때문에 남은 EMI의 단순 합계보다 적습니다.

- 선지급 페널티

- 일부 대출기관이 대출을 조기에 상환할 때 청구하는 수수료로, 보통 미결제 잔액의 일정 비율입니다. 선지급의 순이익을 감소시키며 이 계산기의 절감 이자 수치에는 포함되지 않습니다.

- 절감된 이자

- 지금 대출을 종료하여 피할 수 있는 미래 이자로, 남은 모든 EMI의 합에서 상환 금액을 뺀 것입니다: \(\text{EMI} \times n - \text{PV}\).

결과 해석하기

계산기는 두 가지 주요 수치를 반환하며, 함께 읽는 것이 도움됩니다:

- 상환 금액 — 오늘 대출을 정산하는 데 필요한 일시금입니다. 대출의 월 이자율로 할인된 남은 EMI의 현재가입니다. 지금 정산하면 미래 이자가 더 이상 발생하지 않기 때문에 항상 EMI × 남은 개월 수보다 적습니다.

- 절감된 이자 — 피하는 총 미래 이자로, 모든 남은 예정 지불의 합계에서 상환 금액을 뺀 것입니다. 이것이 선지급의 주요 이점입니다.

선지급의 실제 경제적 이점을 추정하려면 선지급 비용을 빼십시오:

$$\text{순이익} = \text{절감된 이자} - \text{선지급 페널티/수수료}$$

대출에 선지급 수수료가 있는 경우(예: 미결제 잔액의 일정 비율), 절감된 이자에서 차감하여 선지급이 여전히 이득이 되는지 확인하십시오. 일부 대출에는 선지급이 제한되거나 더 많은 페널티가 부과되는 잠금 기간이 있을 수 있습니다.

절감액은 대출 기간 초기에 가장 큽니다. 표준 EMI 일정에서 초기 지불은 이자 쪽으로 편중되므로, 미래 이자의 더 큰 부분이 최종 할부금에서 멀어질수록 미지급 상태로 남습니다. 따라서 남은 개월이 많을 때 선지급하면 끝 부분에서 선지급하는 것보다 더 많은 이자를 피할 수 있습니다. 마찬가지로 더 높은 이자율은 각 미래 지불에 더 많은 이자가 포함되어 있기 때문에 선지급을 더욱 가치 있게 만듭니다.

이 계산기는 고정 EMI와 남은 기간 동안의 일정한 이자율을 가정하며, 대출기관별 수수료, 세금 또는 실제 상환 일정의 반올림을 고려하지 않습니다. 이 수치들은 비교와 계획을 위한 추정값입니다. 이것은 일반 정보이며 전문적인 금융 조언이 아닙니다. 조치를 취하기 전에 대출기관에 정확한 상환 금액과 페널티를 확인하십시오.

자주 묻는 질문

중도상환 수수료도 반영되나요? 아니요. 많은 금융기관이 중도상환 수수료(조기상환 수수료)를 부과합니다. 여기서 표시된 절약 이자에서 해당 수수료를 빼야 실제 순이익을 알 수 있습니다.

왜 일시 상환 금액이 남은 납입금 합계보다 적은가요? 앞으로 낼 납입금에는 아직 발생하지 않은 미래 이자가 포함되어 있기 때문입니다. 오늘 갚으면 그 이자가 사라지므로, 일시에 갚는 금액은 앞으로 낼 EMI의 합계보다 작아집니다.

특정 통화에만 쓸 수 있나요? 아니요. 계산 원리는 통화와 무관하게 동일합니다. 대출에 사용하는 통화에 맞춰 모든 금액을 동일하게 입력하면 됩니다.