このシミュレーターでわかること

このツールは、毎月の分割払い(EMI=元利均等返済額)を続けるのではなく、ローンを一括で早期返済した場合に、利息をどれだけ節約できるかを試算します。毎回の返済額には元本と利息の両方が含まれているため、今日まとめて完済すれば、支払うのは残りの元本だけで済み、今後の返済に含まれる利息をすべて回避できます。計算は標準的な元利均等返済(アモチゼーション)の数式に基づいており、個人ローン・自動車ローン・住宅ローンなど、毎月一定額を返済するあらゆるローンに対応します。なお「ACBローン」はベトナムのアジア商業銀行(ACB)などが提供するローンを想定したものですが、計算自体は通貨や国を問わず利用できます。

使い方

入力するのは次の3つの数値です。毎月の返済額(EMI)、年利、そして残りの返済回数です。シミュレーターは年利を月利に換算し、残りの返済額を現在価値に割り引いて完済額(残りの元本)を算出します。さらに、残りの返済額の合計から完済額を差し引くことで、節約できる利息額を表示します。

計算式の仕組み

月利は \(i = \text{年利} \div 12 \div 100\) で求めます。残りの元本は年金現価の公式で計算します。$$\text{残元本} = \text{EMI} \times \frac{1-(1+i)^{-n}}{i}$$。一方、そのまま払い続けた場合の支払総額は \(\text{EMI} \times n\) です。その差額 $$\text{節約利息} = (\text{EMI} \times n) - \text{残元本}$$ が、今すぐ繰り上げ返済することで回避できる将来の利息になります。

計算例

毎月の返済額(EMI)が15,000、年利が10%(つまり \(i = 0.0083333\))、残りの返済回数が60回だとします。残りの支払総額は \(15{,}000 \times 60 = 900{,}000\) です。残りの元本は $$15{,}000 \times \frac{1-(1.0083333)^{-60}}{0.0083333} \approx 705{,}968$$ となります。節約できる利息は \(900{,}000 - 705{,}968 = 194{,}032\)。つまり、今日ローンを完済すれば、およそ194,032分の利息を支払わずに済む計算です。

主要用語の説明

- EMI(均等月額返済)

- 毎月支払う固定額であり、利息と元金返済の両方を含みます。このカリキュレーターでは、残りの期間にわたって一定のままの単一の定期的な支払いとして入力されます。

- 年利率対月利率

- 利率は通常、年利率百分率で引用されます。月次EMI計算では、月利率に変換するために12で割り、さらに100で割って百分率から変換します(小数に変換)。つまり \(i = \text{年利率} / 1200\) です。例えば、年利率10%の場合、月利率は \(10/1200 \approx 0.008333\) となります。

- 未返済残高 / 元金残高

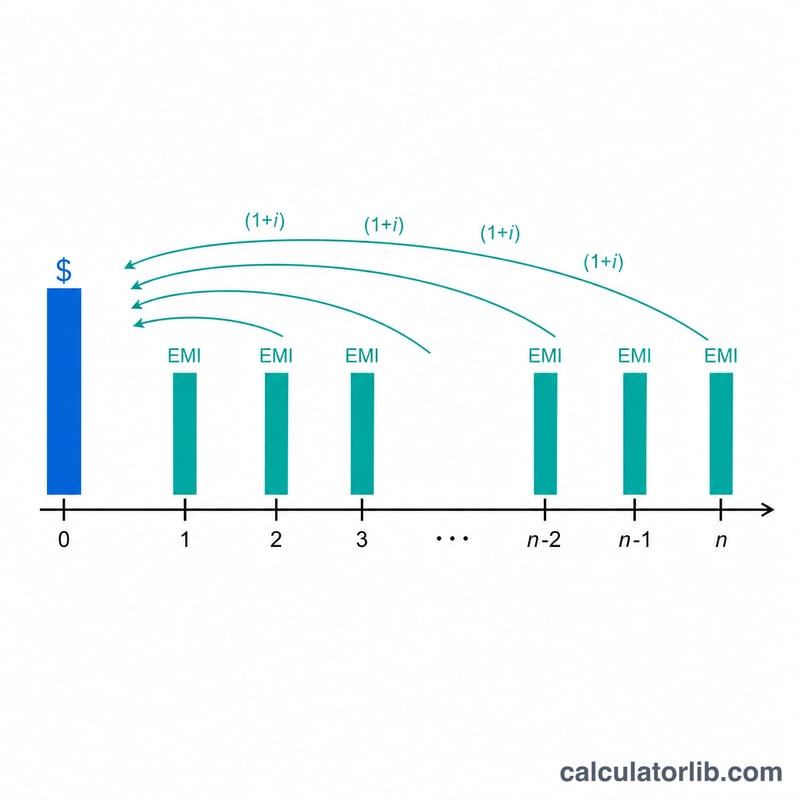

- まだ返済する必要のある借金の元金です。EMIを支払い続けると、元金残高は減少します。未返済残高は、ローンの利率で割引いた残りのすべての予定返済の現在価値に等しくなります。

- 年金の現在価値

- 将来の同額の支払の流れと経済的に同等の、今日の一括金であり、ローンの利率で割引されます:\(\text{現在価値} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\)。これは返済額の基礎となります。

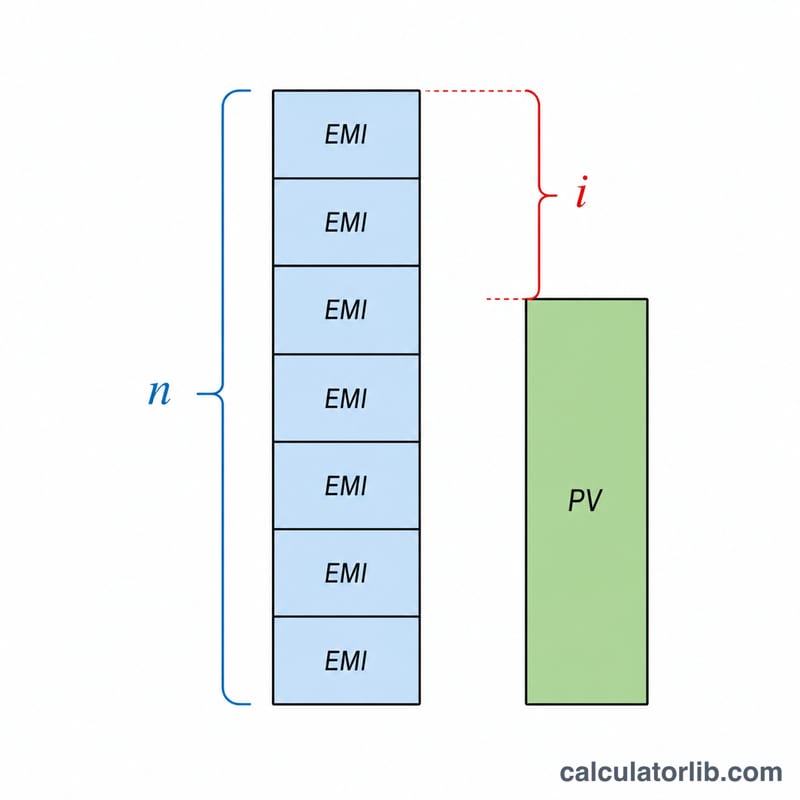

- 返済額 / 繰上げ返済額

- 今日のローンを返済するために必要な単一の一括金です。これは残りの支払いの現在価値に等しく、ローンが決済された後は将来の利息が発生しなくなるため、残りのEMIの単純な合計よりも少なくなります。

- 繰上げ返済ペナルティ

- ローンを早期に返済するために一部の貸し手が請求する手数料であり、しばしば未返済残高の百分率です。これは繰上げ返済の純便益を減らし、このカリキュレーターの利息節約額の計算には含まれません。

- 利息節約額

- 今ローンを返済することで回避できる将来の利息:すべての残りのEMIの合計から返済額を差し引いたもの、つまり \(\text{EMI} \times n - \text{現在価値}\) です。

結果の解釈

カリキュレーターは2つの主要な数値を返します。それらを一緒に読むと役に立ちます:

- 返済額 — 今日のローンを返済するために必要な一括金です。これは、ローンの月利率で割引いた残りのEMIの現在価値です。EMI×残りの月数よりも常に少なくなります。なぜなら、今すぐ決済すると、将来の利息が発生しなくなるからです。

- 利息節約額 — 回避できる将来の総利息:予定されたすべての残りの支払いの合計から返済額を差し引いたものです。これは繰上げ返済の主な利点です。

繰上げ返済の実際の経済的利益を推定するには、繰上げ返済のすべてのコストを差し引きます:

$$\text{純便益} = \text{利息節約額} - \text{繰上げ返済ペナルティ/手数料}$$

ローンに繰上げ返済手数料(例えば、未返済残高の百分率)がある場合は、繰上げ返済がまだ有利かどうかを確認するために、それを利息節約額から差し引きます。一部のローンには、繰上げ返済が制限されたり、より重くペナルティが課されたりするロック期間もあります。

節約額はローン期間の早期に最も大きくなります。標準的なEMIスケジュールでは、早期の支払いは利息に重く偏っているため、最終返済から遠ければ遠いほど、より大きな割合の将来の利息が未返済のままです。したがって、多くの月が残っているときに繰上げ返済すると、最後の近くで繰上げ返済するよりも多くの利息が回避されます。同様に、より高い利息率は繰上げ返済をより価値のあるものにします。なぜなら、各将来の支払いに、節約できるようにより多くの利息が含まれるからです。

このカリキュレーターは、固定EMIと残りの期間にわたる一定の利息率を仮定しており、貸し手固有の手数料、税金、または実際の償却スケジュールの丸めを考慮していません。これらの数値は、比較と計画のための推定値です。これは一般的な情報であり、専門的な財政的助言ではありません。行動を起こす前に、貸し手に正確な返済額とペナルティを確認してください。

よくある質問

繰り上げ返済の手数料は計算に含まれますか? いいえ。多くの金融機関では一括返済や繰り上げ返済の際に手数料(違約金)が発生します。実際の正味メリットを知るには、ここで表示された節約利息からその手数料を差し引いてください。

完済額が残りの返済総額より少ないのはなぜですか? 将来の返済額には、まだ発生していない利息が含まれているからです。今日完済すればその利息が消えるため、一括返済額は将来のEMIの合計よりも少なくなります。

特定の通貨専用ですか? いいえ。計算式は通貨を問わず共通です。お使いのローンと同じ通貨ですべての金額を入力してください。