Công Cụ Này Giúp Bạn Làm Gì

Công cụ này ước tính số tiền lãi bạn có thể tiết kiệm được khi tất toán khoản vay sớm thay vì tiếp tục trả góp hàng tháng (EMI) theo lịch. Vì mỗi kỳ trả góp đều bao gồm cả gốc lẫn lãi, nên nếu thanh toán hết khoản vay ngay hôm nay, bạn chỉ phải trả phần dư nợ gốc còn lại — và tránh được toàn bộ tiền lãi của những kỳ trả góp sắp tới. Phép tính dựa trên công thức khấu hao chuẩn và áp dụng cho mọi khoản vay trả góp đều như vay tiêu dùng, vay mua ô tô hay vay mua nhà. Đây là ví dụ minh họa với khoản vay tại ngân hàng ACB (Việt Nam), nhưng cách tính hoàn toàn áp dụng được cho khoản vay tại bất kỳ ngân hàng nào.

Cách Sử Dụng

Bạn chỉ cần nhập ba thông số: số tiền trả góp cố định hàng tháng (EMI), lãi suất vay theo năm, và số kỳ trả góp còn lại. Công cụ sẽ quy đổi lãi suất năm sang lãi suất tháng, chiết khấu các kỳ trả còn lại về giá trị hiện tại để tìm ra số tiền cần tất toán (dư nợ gốc), rồi lấy tổng các kỳ trả còn lại trừ đi số này để cho ra số tiền lãi bạn tiết kiệm được.

Giải Thích Công Thức

Lãi suất tháng được tính bằng \(i = \text{lãi suất năm} \div 12 \div 100\). Dư nợ gốc chính là giá trị hiện tại của một dòng tiền đều:

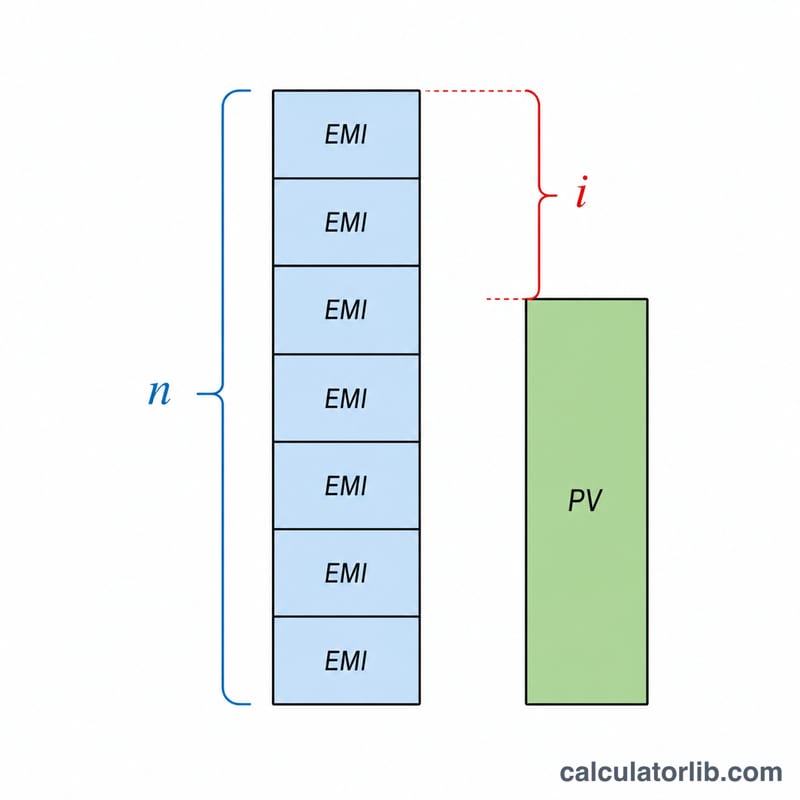

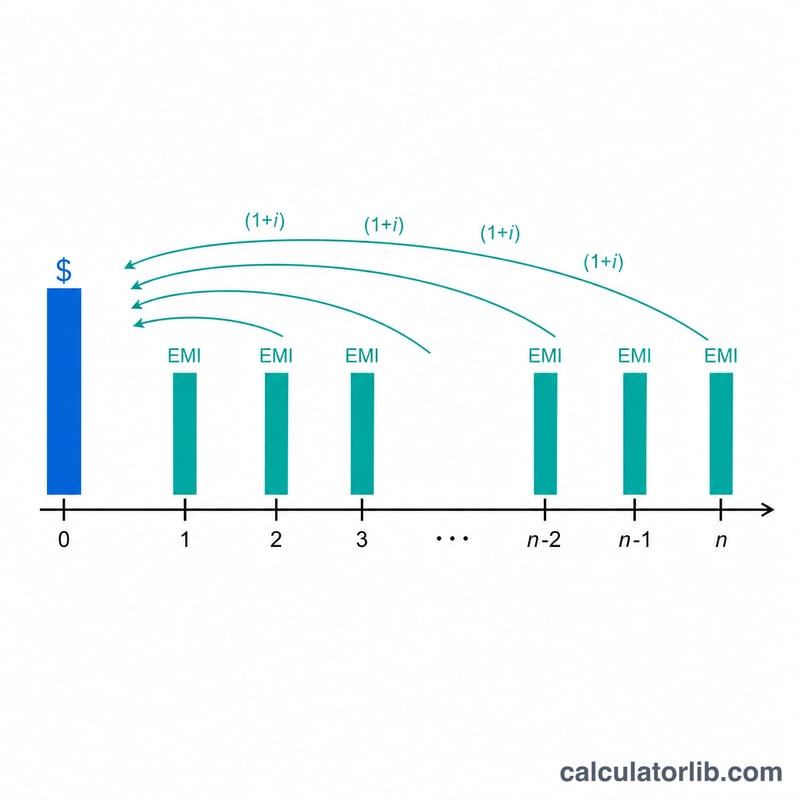

$$\text{Dư nợ gốc} = \text{EMI}\times\dfrac{1-(1+i)^{-n}}{i}$$Tổng số tiền lẽ ra bạn phải trả là \(\text{EMI} \times n\). Phần chênh lệch,

$$\text{Lãi tiết kiệm} = (\text{EMI} \times n) - \text{Dư nợ gốc}$$chính là phần lãi tương lai mà bạn loại bỏ được khi trả nợ trước hạn ngay bây giờ.

Ví Dụ Minh Họa

Giả sử số tiền trả góp hàng tháng (EMI) của bạn là 15.000, lãi suất năm là 10% (tức \(i = 0{,}0083333\)), và bạn còn 60 kỳ trả. Tổng số tiền còn phải trả là

$$15.000 \times 60 = 900.000$$Dư nợ gốc là

$$15.000 \times \dfrac{1-(1{,}0083333)^{-60}}{0{,}0083333} \approx 705.968$$Số tiền lãi tiết kiệm được

$$\approx 900.000 - 705.968 = 194.032$$Như vậy, khi tất toán khoản vay ngay hôm nay, bạn tránh được khoảng 194.032 tiền lãi.

Các Thuật Ngữ Chính Được Giải Thích

- EMI (Trả góp hàng tháng cố định)

- Số tiền cố định bạn trả mỗi tháng, bao gồm cả tiền lãi và trả nợ gốc. Trong máy tính này, nó được nhập dưới dạng một khoản thanh toán định kỳ duy nhất không đổi trong thời gian còn lại.

- Lãi suất hàng năm so với hàng tháng

- Lãi suất thường được trích dẫn dưới dạng phần trăm hàng năm. Để tính toán EMI hàng tháng, nó được chuyển đổi thành tỷ lệ hàng tháng bằng cách chia cho 12 (và chia cho 100 để chuyển đổi từ phần trăm), do đó \(i = \text{lãi suất} / 1200\). Ví dụ, lãi suất hàng năm 10% tương ứng với lãi suất hàng tháng \(10/1200 \approx 0.008333\).

- Dư nợ / số dư gốc

- Số tiền gốc vay còn phải trả. Khi bạn trả EMI, số dư gốc giảm; dư nợ bằng giá trị hiện tại của tất cả các khoản thanh toán còn lại theo lãi suất vay.

- Giá trị hiện tại của một niên kim

- Khoản tiền lump sum hôm nay tương đương về mặt tài chính với một dòng các khoản thanh toán tương đương trong tương lai, được chiết khấu theo lãi suất vay: \(\text{PV} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\). Đây là cơ sở cho số tiền thanh toán.

- Số tiền thanh toán / số tiền dạo tạo nợ

- Khoản tiền lump sum duy nhất cần thiết để xóa nợ vay hôm nay. Nó bằng giá trị hiện tại của các khoản thanh toán còn lại — ít hơn tổng đơn giản của các EMI còn lại vì tiền lãi trong tương lai không còn phát sinh khi vay được xóa nợ.

- Phí thanh toán trước hạn

- Một khoản phí mà một số người cho vay tính khi thanh toán vay sớm, thường là một phần trăm của dư nợ. Nó làm giảm lợi ích ròng của việc thanh toán trước và không được tính vào con số tiền lãi tiết kiệm của máy tính này.

- Tiền lãi tiết kiệm

- Tiền lãi trong tương lai mà bạn tránh được bằng cách đóng khoản vay hôm nay: tổng của tất cả các EMI còn lại trừ đi số tiền thanh toán, \(\text{EMI} \times n - \text{PV}\).

Giải Thích Kết Quả Của Bạn

Máy tính trả về hai con số chính, và sẽ giúp ích nếu bạn đọc chúng cùng nhau:

- Số tiền thanh toán — khoản tiền lump sum cần thiết để xóa nợ vay hôm nay. Đây là giá trị hiện tại của các EMI còn lại của bạn, được chiết khấu theo tỷ lệ hàng tháng của vay. Nó luôn ít hơn EMI × số tháng còn lại, vì việc thanh toán ngay bây giờ sẽ dừng lãi suất trong tương lai không còn phát sinh.

- Tiền lãi tiết kiệm — tiền lãi trong tương lai mà bạn tránh được: tổng của tất cả các khoản thanh toán theo lịch còn lại trừ đi số tiền thanh toán. Đây là lợi ích chính của việc thanh toán trước.

Để ước tính lợi ích kinh tế thực, hãy trừ đi bất kỳ chi phí thanh toán trước nào:

$$\text{Lợi ích ròng} = \text{Tiền lãi tiết kiệm} - \text{Phí thanh toán trước/Phí khác}$$

Nếu khoản vay của bạn có phí dạo tạo nợ (ví dụ, một phần trăm của dư nợ), hãy trừ nó từ tiền lãi tiết kiệm để xem liệu thanh toán trước có vẫn mang lại lợi ích cho bạn không. Một số khoản vay cũng có các thời kỳ khóa cửa trong đó thanh toán trước bị hạn chế hoặc bị phạt nặng hơn.

Tiền tiết kiệm lớn nhất vào đầu kỳ vay. Trong một lịch trình EMI tiêu chuẩn, các khoản thanh toán sớm được tập trung vào lãi suất, vì vậy một phần lớn hơn của tiền lãi trong tương lai vẫn chưa được thanh toán càng xa bạn so với khoản thanh toán cuối cùng. Do đó, thanh toán trước khi còn nhiều tháng tránh được nhiều tiền lãi hơn là thanh toán gần cuối cùng. Tương tự như vậy, lãi suất cao hơn làm cho việc thanh toán trước có giá trị cao hơn, vì mỗi khoản thanh toán trong tương lai chứa nhiều tiền lãi hơn để được tiết kiệm.

Máy tính này giả định một EMI cố định và lãi suất không đổi trong thời gian còn lại, và nó không tính đến phí dành riêng cho người cho vay, thuế hoặc làm tròn trong lịch trình khấu hao thực tế của bạn. Các con số là ước tính để so sánh và lập kế hoạch. Đây là thông tin chung, không phải lời khuyên tài chính chuyên nghiệp; xác nhận các con số thanh toán chính xác và bất kỳ hình phạt nào với người cho vay của bạn trước khi hành động.

Câu Hỏi Thường Gặp

Công cụ này có tính phí phạt trả nợ trước hạn không? Không. Nhiều ngân hàng (kể cả ACB) thu phí tất toán hoặc phí trả nợ trước hạn; bạn hãy trừ khoản phí này ra khỏi số tiền lãi tiết kiệm hiển thị ở đây để biết lợi ích thực nhận được.

Vì sao số tiền cần tất toán lại nhỏ hơn tổng các kỳ trả còn lại? Vì các kỳ trả trong tương lai đã bao gồm phần lãi chưa phát sinh. Khi thanh toán ngay hôm nay, phần lãi đó được loại bỏ, nên số tiền tất toán một lần luôn nhỏ hơn tổng các kỳ trả góp trong tương lai.

Công cụ này có phụ thuộc vào loại tiền tệ không? Không — công thức mang tính phổ quát. Bạn chỉ cần nhập tất cả số tiền theo cùng một loại tiền tệ mà khoản vay của bạn đang sử dụng (ví dụ VNĐ).