À quoi sert ce calculateur

Cet outil estime le montant des intérêts que vous pouvez économiser en remboursant votre prêt par anticipation plutôt qu'en continuant à le rembourser au fil des mensualités prévues (EMI). Comme chaque mensualité comprend à la fois du capital et des intérêts, solder le prêt aujourd'hui revient à ne payer que le capital restant dû — et à éviter tous les intérêts futurs intégrés aux échéances à venir. Le calcul repose sur les principes classiques de l'amortissement et fonctionne pour tout prêt à mensualités constantes : prêt personnel, prêt auto ou prêt immobilier. À noter : le terme « EMI » (Equated Monthly Installment) provient des marchés indien et asiatique ; en France, on parle simplement de mensualité fixe — le principe reste identique.

Comment l'utiliser

Renseignez trois valeurs : votre mensualité fixe (EMI), le taux d'intérêt annuel du prêt et le nombre d'échéances encore dues. Le calculateur convertit le taux annuel en taux mensuel, actualise les échéances restantes à leur valeur d'aujourd'hui pour déterminer le capital à solder (capital restant dû), puis le soustrait du total de toutes les mensualités restantes afin de révéler les intérêts que vous économisez.

La formule expliquée

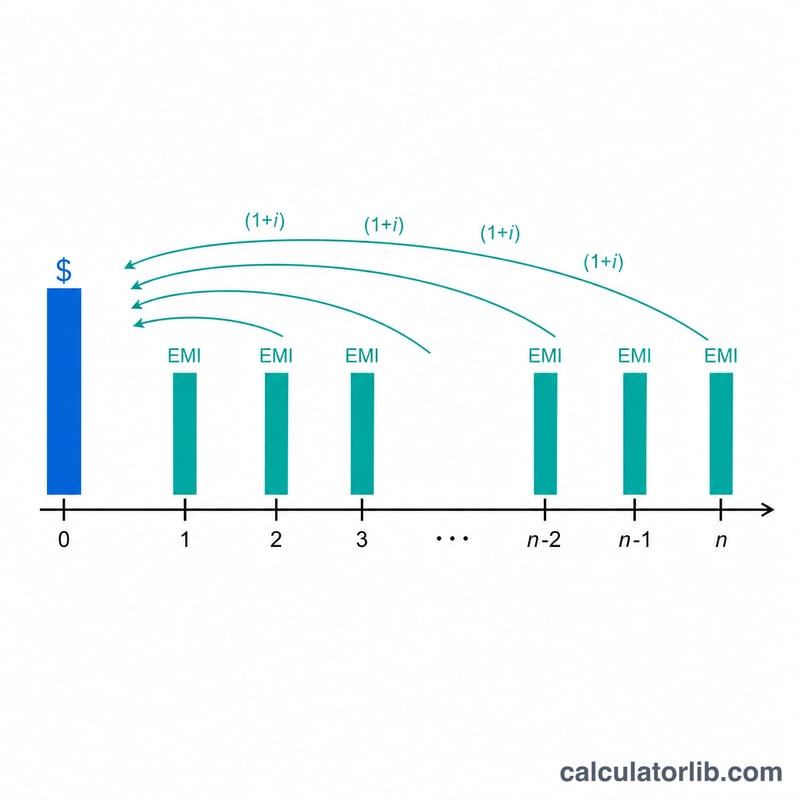

Le taux mensuel est \(i = \text{taux annuel} \div 12 \div 100\). Le capital restant dû correspond à la valeur actuelle d'une annuité :

$$\text{Capital restant} = \text{Mensualité}\times\dfrac{1-(1+i)^{-n}}{i}$$Le total que vous paieriez sinon est simplement \(\text{Mensualité} \times n\). La différence,

$$\text{Intérêts économisés} = (\text{Mensualité} \times n) - \text{Capital restant}$$représente les intérêts futurs que vous supprimez en remboursant dès maintenant.

Exemple chiffré

Supposons une mensualité de 15 000, un taux annuel de 10 % (soit \(i = 0{,}0083333\)) et 60 échéances restantes. Le total restant à payer est de

$$15\,000 \times 60 = 900\,000$$Le capital restant dû s'élève à

$$15\,000 \times \dfrac{1-(1{,}0083333)^{-60}}{0{,}0083333} \approx 705\,968$$Les intérêts économisés sont donc

$$\approx 900\,000 - 705\,968 = 194\,032$$En soldant le prêt aujourd'hui, vous évitez environ 194 032 d'intérêts.

Termes clés expliqués

- EMI (Échéance Mensuelle Équivalente)

- Le montant fixe que vous payez chaque mois, couvrant à la fois les intérêts et le remboursement du capital. Dans cette calculatrice, il est saisi comme un seul paiement récurrent qui reste constant sur la durée restante.

- Taux d'intérêt annuel vs. mensuel

- Le taux est généralement cotée en pourcentage annuel. Pour le calcul mensuel de l'EMI, il est converti en taux mensuel en divisant par 12 (et par 100 pour convertir à partir d'un pourcentage), donc \(i = \text{taux} / 1200\). Par exemple, un taux annuel de 10 % donne un taux mensuel de \(10/1200 \approx 0,008333\).

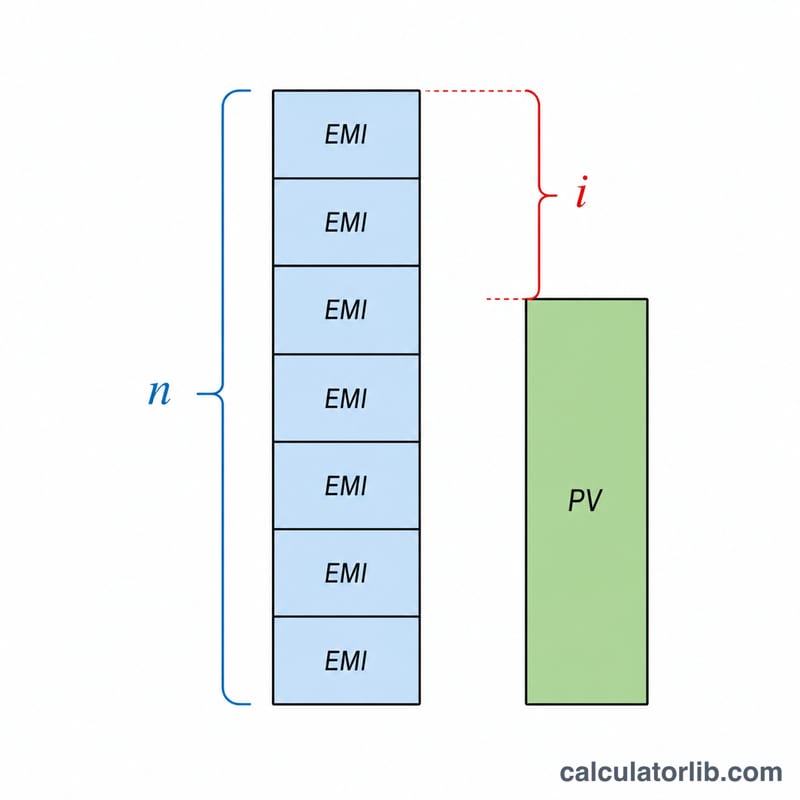

- Solde dû / capital restant

- Le montant du capital du prêt encore dû. Lorsque vous payez les EMI, le solde du capital diminue ; le solde dû équivaut à la valeur actualisée de tous vos paiements programmés restants au taux du prêt.

- Valeur actualisée d'une rente

- La somme forfaitaire aujourd'hui qui est financièrement équivalente à un flux de paiements futurs égaux, actualisé au taux du prêt : \(\text{VA} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\). C'est la base du montant du remboursement anticipé.

- Montant du remboursement anticipé / de la fermeture

- La somme forfaitaire unique nécessaire pour rembourser le prêt aujourd'hui. Il équivaut à la valeur actualisée des paiements restants — inférieur au total simple des EMI restantes car les intérêts futurs ne s'accumulent plus une fois le prêt réglé.

- Pénalité de remboursement anticipé

- Une commission que certains prêteurs facturent pour le remboursement anticipé d'un prêt, souvent un pourcentage du solde dû. Elle réduit le bénéfice net du remboursement anticipé et n'est pas incluse dans la figure d'intérêt économisé de cette calculatrice.

- Intérêts économisés

- Les intérêts futurs que vous évitez en fermant le prêt maintenant : la somme de toutes les EMI restantes moins le montant du remboursement anticipé, \(\text{EMI} \times n - \text{VA}\).

Interprétation de votre résultat

La calculatrice retourne deux chiffres principaux, et il est utile de les lire ensemble :

- Montant du remboursement anticipé — la somme forfaitaire requise pour rembourser le prêt aujourd'hui. C'est la valeur actualisée de vos EMI restantes, actualisée au taux mensuel du prêt. Elle est toujours inférieure à EMI × mois restants, car le remboursement maintenant arrête l'accumulation des intérêts futurs.

- Intérêts économisés — les intérêts futurs bruts que vous évitez : le total de tous les paiements programmés restants moins le montant du remboursement anticipé. C'est le bénéfice principal du remboursement anticipé.

Pour estimer le bénéfice économique réel, soustrayez tous les coûts du remboursement anticipé :

$$\text{Bénéfice net} = \text{Intérêts économisés} - \text{Pénalité de remboursement anticipé/frais}$$

Si votre prêt comporte une commission de fermeture (par exemple, un pourcentage du solde dû), déduisez-la des intérêts économisés pour voir si le remboursement anticipé vous laisse toujours gagnant. Certains prêts ont également des périodes de blocage pendant lesquelles le remboursement anticipé est restreint ou plus lourdement pénalisé.

Les économies sont les plus importantes au début de la durée du prêt. Dans un calendrier EMI standard, les paiements précoces sont pondérés vers les intérêts, de sorte qu'une plus grande part des intérêts futurs reste impayée plus vous vous éloignez de la dernière versement. Le remboursement anticipé lorsqu'il reste de nombreux mois évite donc plus d'intérêts que le remboursement anticipé près de la fin. De même, les taux d'intérêt plus élevés rendent le remboursement anticipé plus précieux, car chaque paiement futur contient plus d'intérêts à économiser.

Cette calculatrice suppose une EMI fixe et un taux d'intérêt constant sur la durée restante, et elle ne tient pas compte des frais propres au prêteur, des impôts ou de l'arrondi dans votre calendrier d'amortissement réel. Les chiffres sont des estimations pour la comparaison et la planification. Ceci est une information générale, non des conseils financiers professionnels ; confirmez les chiffres exacts du remboursement anticipé et les pénalités éventuelles auprès de votre prêteur avant d'agir.

Questions fréquentes

Les pénalités de remboursement anticipé sont-elles prises en compte ? Non. De nombreux prêteurs facturent des indemnités de remboursement anticipé (en France, plafonnées par la loi à 6 mois d'intérêts ou 3 % du capital restant dû pour un prêt immobilier). Déduisez ces frais des intérêts économisés affichés ici pour obtenir votre gain net.

Pourquoi le capital à solder est-il inférieur au total des mensualités restantes ? Parce que les échéances futures contiennent des intérêts qui ne sont pas encore courus. En remboursant aujourd'hui, vous supprimez ces intérêts : le montant à régler en une fois est donc plus faible que la somme des mensualités à venir.

Le calcul dépend-il d'une devise particulière ? Non — les mathématiques sont universelles. Saisissez tous les montants dans la même devise que celle de votre prêt.