這個計算機的用途

這個工具可協助你估算:與其按月攤還(每月固定繳交 EMI 月付金),直接提前清償貸款究竟能省下多少利息。由於每期 EMI 同時包含本金與利息,今天一次結清等於你只需償還剩餘本金,便能省去未來各期月付中所內含的全部利息。本計算採用標準的攤還(amortization)數學模型,適用於任何採等額攤還方式的貸款,例如信用貸款、汽車貸款或房屋貸款。

提醒:ACB(Asia Commercial Bank,亞洲商業銀行)是越南的一家銀行,其貸款條件與計息規定屬越南當地規範。台灣或其他地區的讀者仍可使用本工具的通用計算邏輯,但實際的提前清償規定、違約金與計息方式請以你所在地的銀行合約為準。

使用方法

只需輸入三個數值:你的固定每月還款金額(EMI)、貸款年利率,以及尚未繳清的剩餘期數。計算機會先把年利率換算成月利率,再將所有剩餘期款項以現值方式折現回今日,求出結清金額(也就是剩餘本金),最後用剩餘各期款項的總和減去結清金額,即可得出你能省下的利息。

公式說明

月利率為 \(i = \text{年利率} \div 12 \div 100\)。剩餘本金等於年金現值:

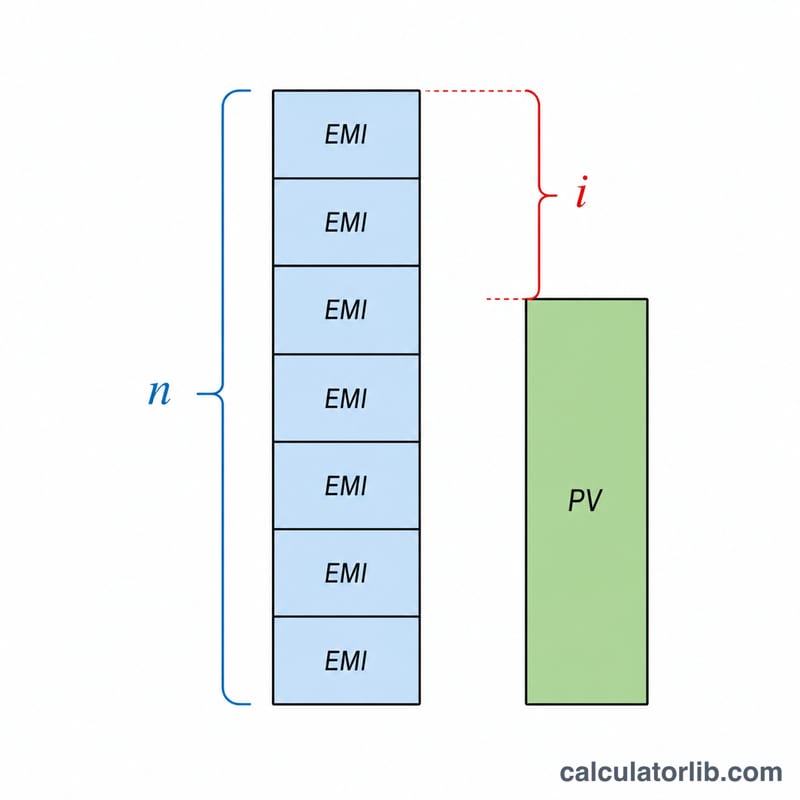

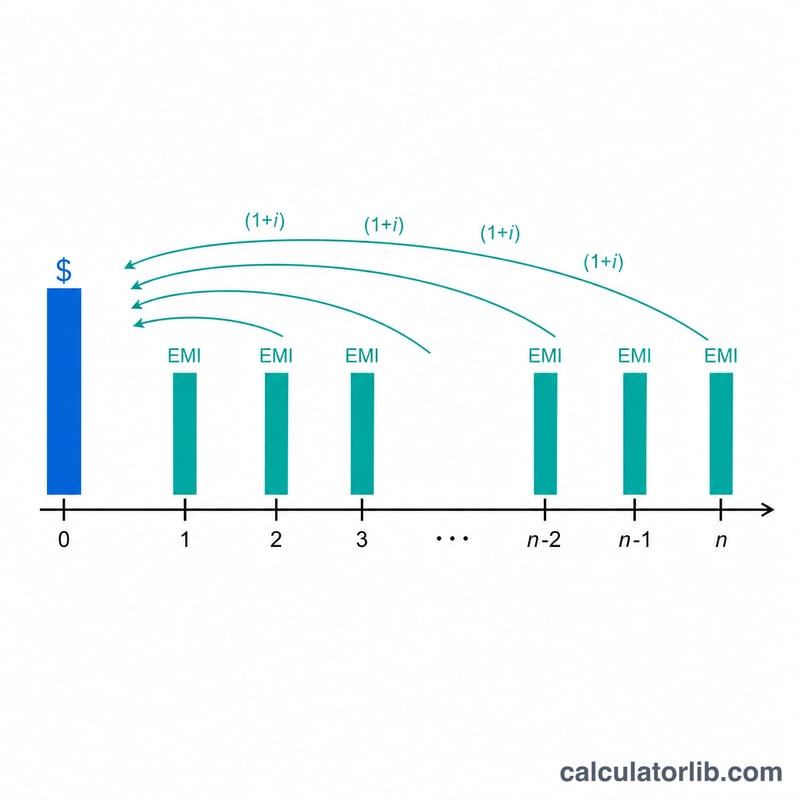

$$\text{剩餘本金} = \text{EMI}\times\frac{1-(1+i)^{-n}}{i}$$若繼續攤還則總共要繳的金額為 \(\text{EMI} \times n\)。兩者的差額

$$\text{省下的利息} = (\text{EMI} \times n) - \text{剩餘本金}$$便是你今天提前清償所能省去的未來利息。

實際範例

假設你的 EMI 為 15,000,年利率 10%(即 \(i = 0.0083333\)),尚有 60 期未繳。剩餘各期總額為 \(15{,}000 \times 60 = 900{,}000\)。剩餘本金為

$$15{,}000 \times \frac{1-(1.0083333)^{-60}}{0.0083333} \approx 705{,}968$$省下的利息約為 \(900{,}000 - 705{,}968 = 194{,}032\)。也就是說,今天一次結清貸款,大約可省下 194,032 的利息。

關鍵術語詳解

- EMI(等額月供)

- 您每月支付的固定金額,涵蓋利息和本金償還。在此計算器中,它作為單一定期付款輸入,在剩餘期限內保持不變。

- 年利率與月利率

- 利率通常以年百分比表示。對於月供計算,它通過除以 12(並除以 100 以從百分比轉換)轉換為月利率,因此 \(i = \text{利率} / 1200\)。例如,10% 年利率對應的月利率為 \(10/1200 \approx 0.008333\)。

- 未償餘額/本金餘額

- 仍欠的貸款本金金額。隨著您支付等額月供,本金餘額下降;未償餘額等於按貸款利率折現的所有剩餘計劃付款的現值。

- 年金現值

- 在今天與等額未來付款流在貸款利率折現下的財務等值的一次性付款,公式為:\(\text{現值} = \text{等額月供} \cdot \frac{1-(1+i)^{-n}}{i}\)。它是清償金額的基礎。

- 清償/提前還款金額

- 今天清償貸款所需的單筆一次性付款。它等於剩餘付款的現值——小於剩餘等額月供的簡單總和,因為一旦貸款結清,未來利息將不再累積。

- 提前還款罰金

- 某些貸款人對提前還款收取的費用,通常是未償餘額的百分比。它減少了提前還款的淨收益,本計算器的節省利息數字中不包括此項。

- 節省的利息

- 通過現在清償貸款避免的未來利息:所有剩餘等額月供的總和減去清償金額,即 \(\text{等額月供} \times n - \text{現值}\)。

解讀您的結果

計算器返回兩個主要數字,將它們一起閱讀會很有幫助:

- 清償金額——今天清償貸款所需的一次性付款。它是您剩餘等額月供按貸款月利率折現後的現值。它總是小於等額月供 × 剩餘月數,因為現在結清將停止未來利息的累積。

- 節省的利息——您避免的未來利息總額:所有剩餘計劃付款的總和減去清償金額。這是提前還款的主要優勢。

要估計真實的經濟收益,請扣除任何提前還款成本:

$$\text{淨收益} = \text{節省的利息} - \text{提前還款罰金/費用}$$

如果您的貸款涉及提前還款費(例如未償餘額的百分比),請從節省的利息中扣除它,以查看提前還款是否仍然對您有利。某些貸款還有鎖定期,在此期間提前還款受到限制或更重的罰款。

儲蓄在貸款期限早期最大。在標準等額月供計劃中,早期付款偏向於利息,因此距離最後一期分期付款越遠,未來利息中未支付的部分就越大。當還有很多月份剩餘時提前還款,因此比在接近結束時提前還款避免更多的利息。同樣,更高的利率使提前還款更有價值,因為每筆未來付款包含更多要節省的利息。

本計算器假設固定的等額月供和剩餘期限內恆定的利率,並且不計入特定於貸款人的費用、稅款或您實際攤銷計劃中的舍入。這些數字是用於比較和規劃的估計值。這是一般信息,不構成專業財務建議;在採取行動前,請與您的貸款人確認確切的清償數字和任何罰金。

常見問題

計算結果有把提前還款違約金算進去嗎?沒有。許多放款機構會收取提前清償費或結清手續費;請將這類費用從上方顯示的「省下的利息」中扣除,才是你的實際淨效益。

為什麼結清金額會比剩餘各期款項的總和還少?因為未來各期款項中包含了尚未產生的利息。今天就清償等於免除了這部分利息,因此一次結清的金額會小於未來各期 EMI 的加總。

這個計算機限定特定貨幣嗎?不限定,數學邏輯是通用的。只要所有金額都以你貸款所使用的同一種貨幣輸入即可。