这个计算器能帮你做什么

本工具用于测算:与其按月继续偿还等额月供(EMI)直到期满,不如现在一次性提前结清贷款,这样究竟能省下多少利息。由于每期月供都同时包含本金和利息,今天就把贷款还清,意味着你只需偿还剩余本金,而把未来各期月供中预先计入的利息全部省去。计算依据标准的等额摊还(本息分摊)原理,适用于个人贷款、车贷、房贷等任何等额分期贷款。本工具源自越南亚洲商业银行(ACB)的贷款场景,但算法通用,其他银行或地区的贷款同样可参考。

使用方法

只需输入三个数值:每月固定还款额(月供 EMI)、贷款年利率,以及尚未偿还的剩余期数。计算器会先把年利率换算成月利率,再将剩余各期还款折算成今天的现值,得出一次性结清金额(即剩余未还本金),最后用剩余各期还款总额减去这一金额,便能算出你能节省的利息。

计算公式详解

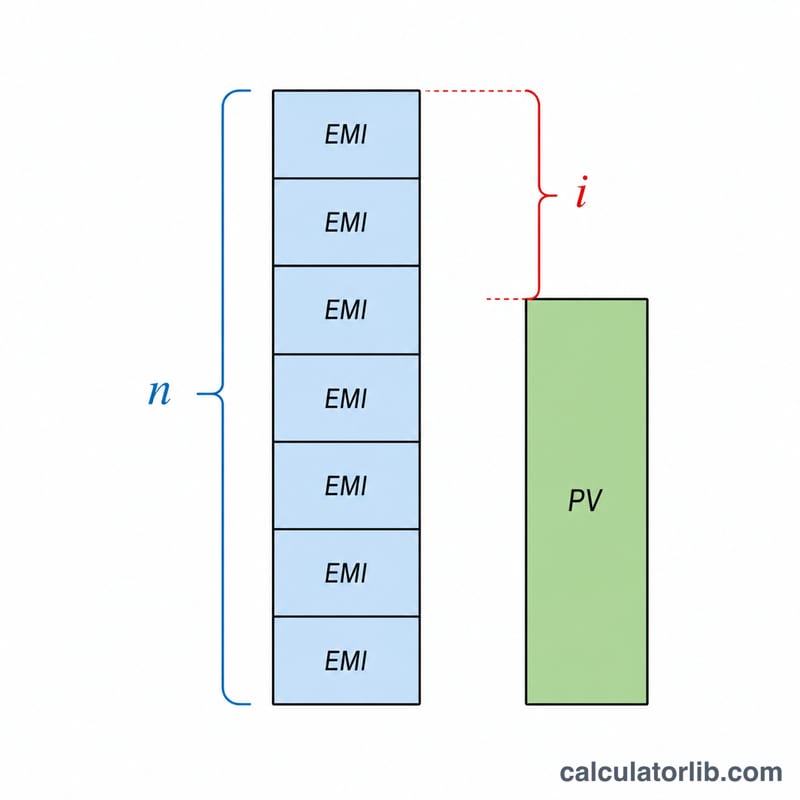

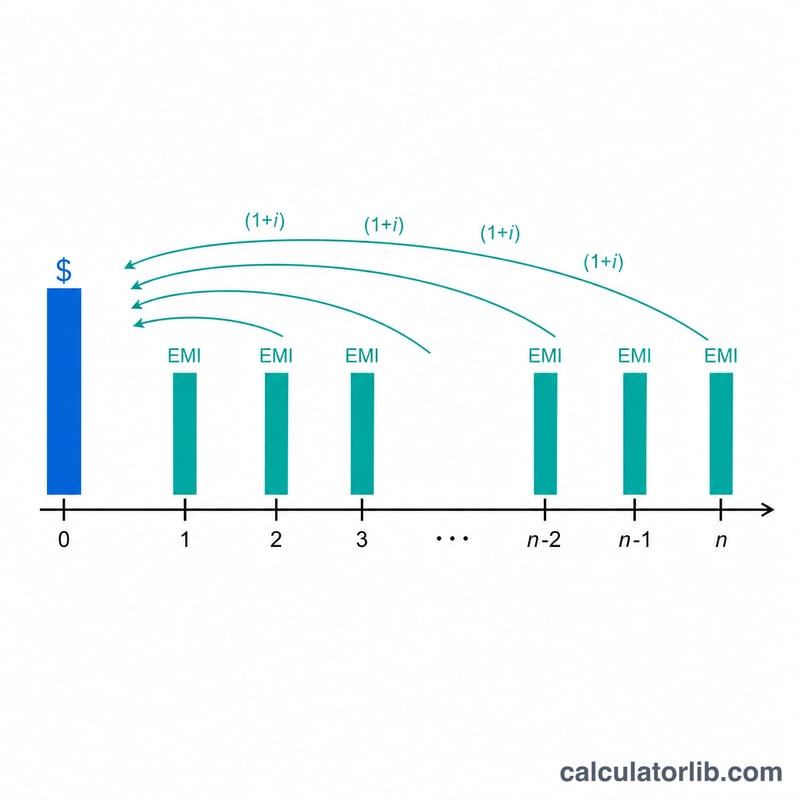

月利率为 \(i = \text{年利率} \div 12 \div 100\)。剩余未还本金等于年金现值:

$$\text{剩余本金} = \text{月供} \times \frac{1 - (1 + i)^{-n}}{i}$$若按原计划继续还款,需付总额为 \(\text{月供} \times n\)。两者之差 节省利息:

$$\text{节省利息} = (\text{月供} \times n) - \text{剩余本金}$$即为现在提前还款所省下的未来利息。

实例演算

假设你的月供为 15,000,年利率为 10%(即 \(i = 0.0083333\)),还剩 60 期未还。剩余各期还款总额为 \(15{,}000 \times 60 = 900{,}000\)。剩余未还本金为

$$15{,}000 \times \frac{1 - (1.0083333)^{-60}}{0.0083333} \approx 705{,}968$$可节省利息 \(\approx 900{,}000 - 705{,}968 = 194{,}032\)。也就是说,今天一次性结清贷款,大约能省下 194,032 的利息。

关键术语解释

- EMI(等额月还款)

- 每月支付的固定金额,涵盖利息和本金偿还。在此计算器中,它作为单一经常性付款输入,在剩余期限内保持不变。

- 年利率与月利率

- 利率通常以年百分比表示。对于月度 EMI 计算,它通过除以 12(以及除以 100 以从百分比转换)转换为月利率,因此 \(i = \text{利率} / 1200\)。例如,10% 年利率得出月利率 \(10/1200 \approx 0.008333\)。

- 未偿余额 / 本金余额

- 仍欠的贷款本金金额。当您支付 EMI 时,本金余额下降;未偿余额等于以贷款利率折现的所有剩余预定付款的现值。

- 年金的现值

- 在贷款利率下折现的等额未来付款流的财务等价物。它是支付冲销金额的基础:\(\text{现值} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\)。

- 冲销 / 提前还款金额

- 今天清偿贷款所需的单笔总和。它等于剩余付款的现值——小于剩余 EMI 的简单总计,因为贷款结清后未来利息不再累积。

- 提前还款罚款

- 某些贷款方对提前还清贷款收取的费用,通常是未偿余额的一定百分比。它减少了提前还款的净收益,此计算器的利息节省数据中不包括该费用。

- 利息节省

- 通过现在关闭贷款避免的未来利息:所有剩余 EMI 的总和减去冲销金额,\(\text{EMI} \times n - \text{现值}\)。

解释您的结果

计算器返回两个主要数据,一起阅读它们会很有帮助:

- 冲销金额 — 今天清偿贷款所需的单笔总和。它是以贷款月利率折现的剩余 EMI 的现值。它总是小于 EMI × 剩余月数,因为现在结清会停止未来利息的累积。

- 利息节省 — 避免的总体未来利息:所有剩余预定付款的总计减去冲销金额。这是提前还款的主要好处。

要估计真实的经济效益,请减去提前还款的任何费用:

$$\text{净收益} = \text{利息节省} - \text{提前还款罚款/费用}$$

如果您的贷款包含提前还款费用(例如,未偿余额的百分比),请从利息节省中扣除它,以查看提前还款是否仍对您有利。某些贷款还有锁定期,在此期间提前还款受限或处罚更重。

节省在贷款期限早期最大。在标准 EMI 日程中,早期付款侧重于利息,因此距离最后一笔还款越远,未偿的未来利息份额越大。当有许多月份剩余时提前还款因此避免更多利息,而不是接近末尾时提前还款。同样,更高的利息率使提前还款更有价值,因为每笔未来付款包含更多要节省的利息。

此计算器假设固定 EMI 和剩余期限内恒定的利息率,不考虑特定贷款方的费用、税费或实际摊销日程中的舍入。这些数据是用于比较和规划的估计值。这是一般信息,不是专业财务建议;在采取行动前,请与您的贷款方确认确切的冲销数据和任何罚款。

常见问题

计算结果包含提前还款违约金吗?不包含。许多银行会收取提前结清费或违约金;请将这类费用从上面显示的节省利息中扣除,才是你的实际净收益。

为什么结清金额比剩余还款总额少?因为未来各期还款中含有尚未产生的利息。今天还清就免去了这部分利息,所以一次性结清的金额会小于未来各期月供之和。

这个计算器限定某种货币吗?不限定——其数学原理是通用的。只要所有金额都使用与你贷款相同的货币单位即可。