Para qué sirve esta calculadora

Esta herramienta estima cuántos intereses puedes ahorrar si cancelas tu préstamo antes de tiempo en lugar de seguir pagándolo con las cuotas mensuales programadas (EMI). Como cada cuota incluye una parte de capital y otra de intereses, liquidar el préstamo hoy significa que solo abonas el capital pendiente y te ahorras todos los intereses futuros incorporados en los pagos que aún quedan. El cálculo se basa en las matemáticas estándar de amortización y sirve para cualquier préstamo con cuota fija, ya sea personal, de auto o hipotecario. El préstamo ACB es un producto específico de un banco concreto; aunque la herramienta está pensada para él, las fórmulas son universales y funcionan igual con préstamos de tu propio país.

Cómo usarla

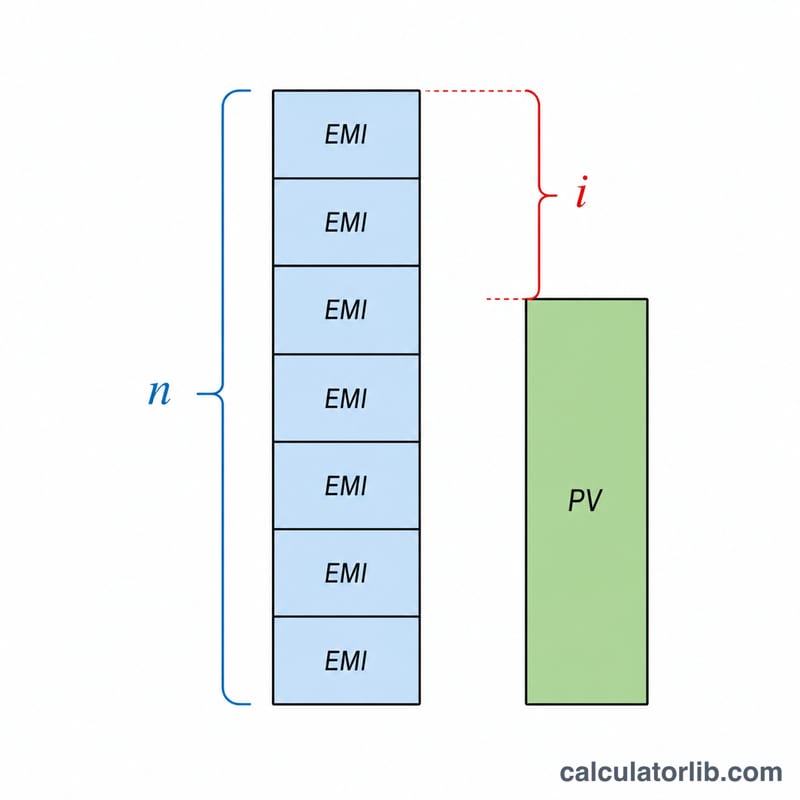

Introduce tres datos: tu cuota mensual fija (EMI), la tasa de interés anual del préstamo y el número de pagos que aún te quedan. La calculadora transforma la tasa anual en una tasa mensual, descuenta los pagos pendientes a su valor actual para obtener el saldo a liquidar (capital pendiente) y lo resta de la suma de todas las cuotas restantes, revelando así el ahorro en intereses.

La fórmula explicada

La tasa mensual es \(i = \text{tasa anual} \div 12 \div 100\). El capital pendiente equivale al valor actual de una anualidad:

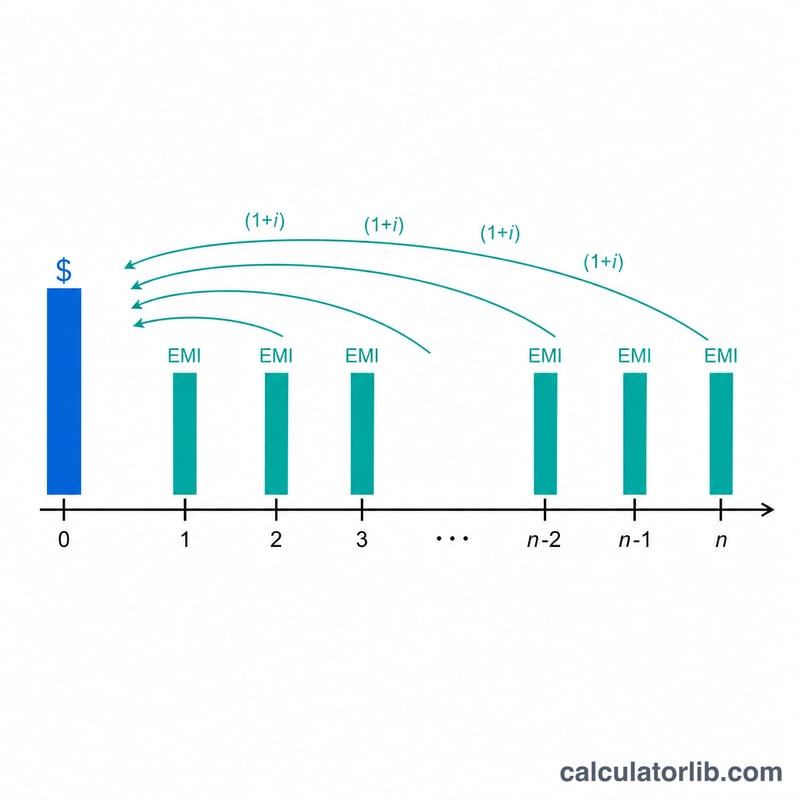

$$\text{Pendiente} = \text{Cuota} \times \frac{1 - (1 + i)^{-n}}{i}$$El total que pagarías de otro modo es simplemente \(\text{Cuota} \times n\). La diferencia,

$$\text{Intereses ahorrados} = (\text{Cuota} \times n) - \text{Pendiente}$$son los intereses futuros que eliminas al pagar por adelantado.

Ejemplo práctico

Imagina que tu cuota es de 15.000, la tasa anual es del 10 % (es decir, \(i = 0{,}0083333\)) y te quedan 60 pagos. El total restante es \(15.000 \times 60 = 900.000\). El capital pendiente es

$$15.000 \times \frac{1 - (1{,}0083333)^{-60}}{0{,}0083333} \approx 705.968$$Los intereses ahorrados \(\approx 900.000 - 705.968 = 194.032\). Al liquidar el préstamo hoy te ahorras unos 194.032 en intereses.

Términos clave explicados

- EMI (Cuota Mensual Igualada)

- La cantidad fija que pagas cada mes, cubriendo tanto los intereses como el reembolso del capital. En esta calculadora se introduce como un pago único recurrente que se mantiene constante durante el plazo restante.

- Tasa de interés anual vs. mensual

- La tasa generalmente se cotiza como porcentaje anual. Para los cálculos de EMI mensuales se convierte a tasa mensual dividiendo por 12 (y por 100 para convertir de porcentaje), así \(i = \text{tasa} / 1200\). Por ejemplo, una tasa anual del 10% da una tasa mensual de \(10/1200 \approx 0.008333\).

- Saldo pendiente / capital

- La cantidad de capital del préstamo aún adeudada. A medida que pagas las EMI, el saldo del capital disminuye; el saldo pendiente equivale al valor presente de todos tus pagos programados restantes a la tasa del préstamo.

- Valor presente de una anualidad

- La suma única hoy que es financieramente equivalente a una serie de pagos futuros iguales, descontados a la tasa del préstamo: \(\text{VP} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\). Es la base para el monto de pago.

- Monto de pago / amortización anticipada

- La suma única necesaria para cancelar el préstamo hoy. Equivale al valor presente de los pagos restantes, menos que el total simple de las EMI restantes porque los intereses futuros ya no se acumulan una vez que el préstamo se liquida.

- Penalización por pago anticipado

- Una tarifa que algunos prestamistas cobran por pagar un préstamo anticipadamente, a menudo un porcentaje del saldo pendiente. Reduce el beneficio neto del pago anticipado y no se incluye en la cifra de intereses ahorrados de esta calculadora.

- Intereses ahorrados

- Los intereses futuros que evitas al cerrar el préstamo ahora: la suma de todos los EMI restantes menos el monto de pago, \(\text{EMI} \times n - \text{VP}\).

Interpretación de tu resultado

La calculadora devuelve dos cifras principales, y es útil leerlas juntas:

- Monto de pago — la suma única requerida para cancelar el préstamo hoy. Es el valor presente de tus EMI restantes, descontados a la tasa mensual del préstamo. Siempre es menor que EMI × meses restantes, porque la liquidación ahora detiene la acumulación de intereses futuros.

- Intereses ahorrados — los intereses futuros brutos que evitas: el total de todos los pagos programados restantes menos el monto de pago. Este es el beneficio principal del pago anticipado.

Para estimar el beneficio económico real, resta cualquier costo de pago anticipado:

$$\text{Beneficio neto} = \text{Intereses ahorrados} - \text{Penalización/cuotas por pago anticipado}$$

Si tu préstamo tiene una carga de amortización anticipada (por ejemplo, un porcentaje del saldo pendiente), dedúcela de los intereses ahorrados para ver si el pago anticipado aún te deja en ventaja. Algunos préstamos también tienen períodos de bloqueo durante los cuales el pago anticipado está restringido o más penalizado.

Los ahorros son mayores al principio del plazo del préstamo. En un cronograma de EMI estándar, los pagos iniciales se ponderan hacia los intereses, por lo que una mayor parte de los intereses futuros permanece sin pagar cuanto más lejos estés de la cuota final. El pago anticipado cuando restan muchos meses por lo tanto evita más intereses que el pago anticipado cerca del final. De manera similar, las tasas de interés más altas hacen que el pago anticipado sea más valioso, porque cada pago futuro contiene más intereses que se pueden ahorrar.

Esta calculadora asume una EMI fija y una tasa de interés constante durante el plazo restante, y no tiene en cuenta cargos específicos del prestamista, impuestos o redondeos en tu cronograma de amortización real. Las cifras son estimaciones para comparación y planificación. Esta es información general, no asesoramiento financiero profesional; confirma los montos de pago exactos y cualquier penalización con tu prestamista antes de actuar.

Preguntas frecuentes

¿Tiene en cuenta las comisiones por cancelación anticipada? No. Muchas entidades cobran una comisión por amortización anticipada o cancelación; resta cualquier cargo de este tipo a los intereses ahorrados que se muestran aquí para conocer tu beneficio neto.

¿Por qué el saldo a liquidar es menor que las cuotas restantes? Porque los pagos futuros incluyen intereses que todavía no se han devengado. Al pagar hoy eliminas esos intereses, de modo que el importe único a liquidar resulta menor que la suma de las cuotas futuras.

¿Depende de una moneda concreta? No: las matemáticas son universales. Introduce todos los importes en la misma moneda en la que tienes el préstamo.