ماذا تفعل هذه الحاسبة

تساعدك هذه الأداة على تقدير حجم الفوائد التي يمكنك توفيرها عند سداد قرضك مبكراً بدلاً من الاستمرار في دفعه على هيئة أقساط شهرية متساوية (EMI). فبما أن كل قسط شهري يتكوّن من جزء من أصل المبلغ وجزء من الفائدة، فإن إغلاق القرض اليوم يعني أنك تسدد فقط أصل المبلغ المتبقي — وتتجنّب بذلك كل الفوائد المستقبلية المضمّنة في الأقساط القادمة. ويعتمد الحساب على معادلات الإطفاء (Amortization) القياسية، وهو يصلح لأي قرض بأقساط متساوية، سواء كان قرضاً شخصياً أو قرض سيارة أو قرضاً عقارياً. هذه الحاسبة مخصّصة لقروض بنك ACB، إلا أن نفس المنطق الحسابي ينطبق على قروض أي بنك آخر، مع مراعاة أن شروط السداد المبكر قد تختلف من جهة إقراض لأخرى.

طريقة الاستخدام

أدخل ثلاث قيم: القسط الشهري الثابت (EMI)، ونسبة الفائدة السنوية للقرض، وعدد الأقساط المتبقية. تقوم الحاسبة بتحويل النسبة السنوية إلى نسبة شهرية، ثم تحسب القيمة الحالية للأقساط المتبقية للوصول إلى مبلغ السداد (أي أصل المبلغ القائم)، ثم تطرحه من إجمالي الأقساط المتبقية لتُظهر لك قيمة الفوائد الموفّرة.

شرح المعادلة

تُحسب النسبة الشهرية على النحو التالي: \(i = \text{النسبة السنوية} \div 12 \div 100\). أما أصل المبلغ القائم فهو القيمة الحالية لدفعات منتظمة:

$$\text{المبلغ القائم} = \text{القسط}\times\dfrac{1-(1+i)^{-n}}{i}$$والمبلغ الذي كنت ستدفعه لولا ذلك هو ببساطة \(\text{القسط}\times n\). والفرق بينهما،

$$\text{الفوائد الموفّرة} = (\text{القسط}\times n) - \text{المبلغ القائم}$$هو حجم الفوائد المستقبلية التي تتخلّص منها بالسداد المبكر الآن.

مثال تطبيقي

لنفترض أن القسط الشهري لديك هو 15,000، والنسبة السنوية 10% (أي \(i = 0.0083333\))، ولديك 60 قسطاً متبقياً. يكون إجمالي المتبقي \(15{,}000 \times 60 = 900{,}000\). ويبلغ أصل المبلغ القائم

$$15{,}000 \times \dfrac{1-(1.0083333)^{-60}}{0.0083333} \approx 705{,}968$$وبذلك تكون الفوائد الموفّرة \(\approx 900{,}000 - 705{,}968 = 194{,}032\). أي أنك بسداد القرض اليوم تتجنّب نحو 194,032 من الفوائد.

الشروط الرئيسية الموضحة

- القسط الشهري المتساوي (EMI)

- المبلغ الثابت الذي تدفعه كل شهر، يغطي الفائدة والأصل معًا. في هذه الآلة الحاسبة، يتم إدخاله كدفعة متكررة واحدة تبقى ثابتة خلال المدة المتبقية.

- سعر الفائدة السنوي مقابل الشهري

- يُقتبس السعر عادة كنسبة مئوية سنوية. لحسابات القسط الشهري، يتم تحويله إلى سعر شهري بالقسمة على 12 (وعلى 100 لتحويل النسبة المئوية)، لذا \(i = \text{السعر} / 1200\). على سبيل المثال، معدل سنوي 10% يعطي سعرًا شهريًا \(10/1200 \approx 0.008333\).

- الرصيد المستحق / رصيد الأصل

- مبلغ أصل القرض المتبقي المستحق. مع سداد الأقساط الشهرية، ينخفض رصيد الأصل؛ والرصيد المستحق يساوي القيمة الحالية لجميع دفعاتك المتبقية المجدولة بسعر القرض.

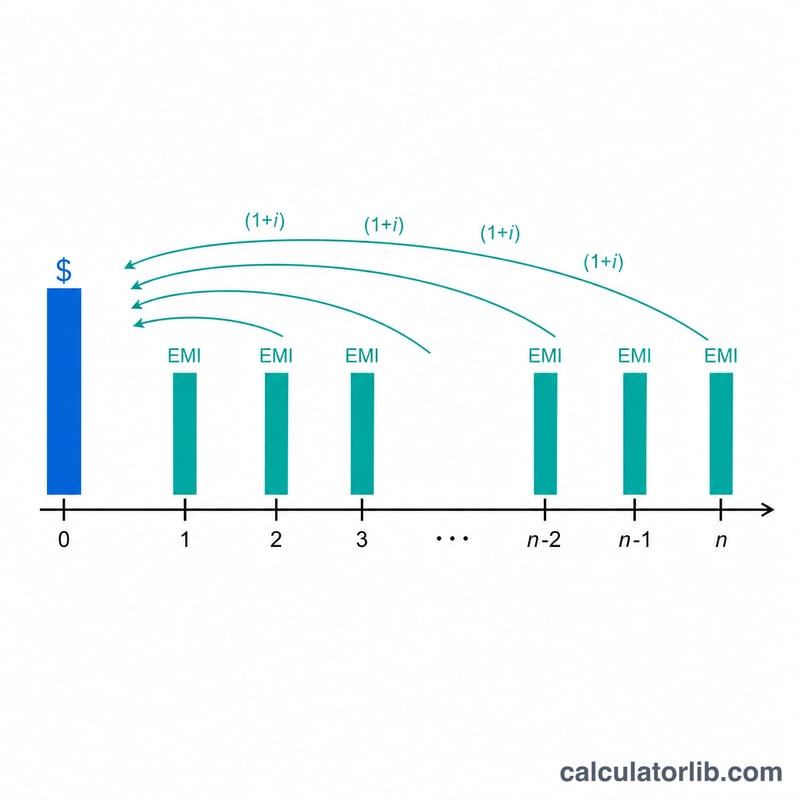

- القيمة الحالية للمعاش السنوي

- المبلغ الإجمالي اليوم الذي يعادل تمويليًا سلسلة من الدفعات المتساوية المستقبلية، مخصومة بسعر القرض: \(\text{PV} = \text{القسط الشهري} \cdot \frac{1-(1+i)^{-n}}{i}\). وهو أساس مبلغ السداد.

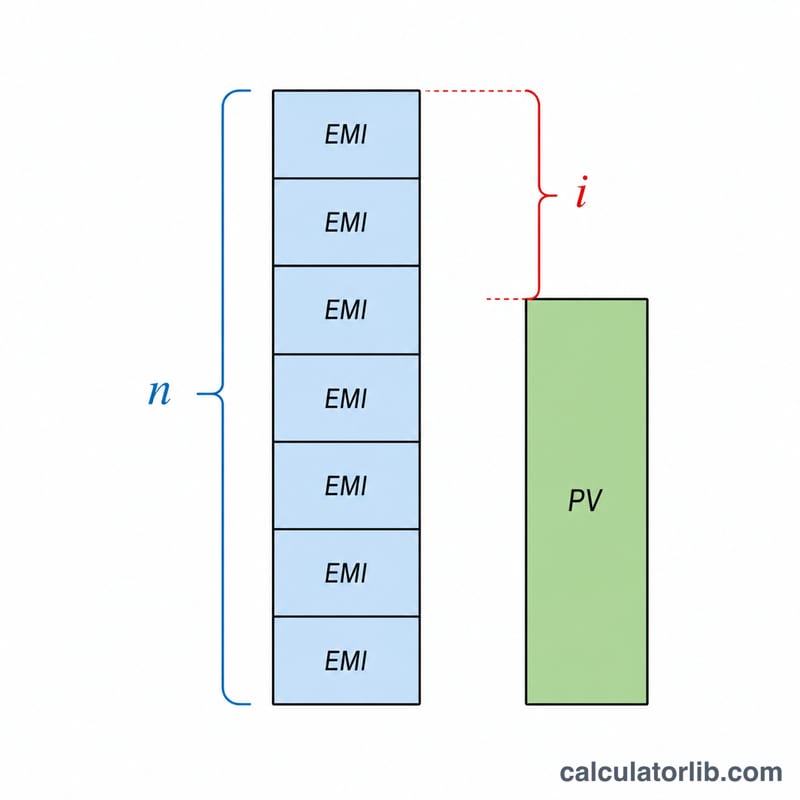

- مبلغ السداد المبكر / الاستدعاء

- المبلغ الإجمالي الواحد المطلوب لتصفية القرض اليوم. إنه يساوي القيمة الحالية للدفعات المتبقية — أقل من إجمالي الأقساط الشهرية المتبقية البسيط لأن الفائدة المستقبلية لا تتراكم بعد تسوية القرض.

- رسم السداد المبكر

- رسم قد يفرضه بعض المقرضين للسداد المبكر للقرض، غالبًا نسبة مئوية من الرصيد المستحق. يقلل من الفائدة الصافية للسداد المبكر ولا يتم تضمينه في رقم الفائدة المحفوظة في هذه الآلة الحاسبة.

- الفائدة المحفوظة

- الفائدة المستقبلية التي تتجنبها بإغلاق القرض الآن: مجموع جميع الأقساط الشهرية المتبقية مطروحًا منه مبلغ السداد، \(\text{القسط الشهري} \times n - \text{القيمة الحالية}\).

تفسير نتيجتك

تعيد الآلة الحاسبة رقمين رئيسيين، وهناك فائدة في قراءتهما معًا:

- مبلغ السداد — المبلغ الإجمالي المطلوب لتصفية القرض اليوم. وهو القيمة الحالية لأقساطك الشهرية المتبقية، مخصومة بسعر القرض الشهري. إنه دائمًا أقل من القسط الشهري × الأشهر المتبقية، لأن التسوية الآن توقف تراكم الفائدة المستقبلية.

- الفائدة المحفوظة — الفائدة المستقبلية الإجمالية التي تتجنبها: إجمالي جميع الدفعات المجدولة المتبقية مطروحًا منه مبلغ السداد. هذه هي الفائدة الرئيسية للسداد المبكر.

لتقدير الفائدة الاقتصادية الحقيقية، اطرح أي تكاليف للسداد المبكر:

$$\text{الفائدة الصافية} = \text{الفائدة المحفوظة} - \text{رسم السداد المبكر/الرسوم}$$

إذا كان قرضك يتحمل رسم استدعاء (على سبيل المثال، نسبة مئوية من الرصيد المستحق)، فاطرحه من الفائدة المحفوظة لترى ما إذا كان السداد المبكر لا يزال يتركك في وضع أفضل. تحتوي بعض القروض أيضًا على فترات حظر يتم خلالها تقييد السداد المبكر أو معاقبته بشكل أكثر حدة.

تكون المدخرات أكبر في بداية مدة القرض. في جدول القسط الشهري القياسي، الدفعات المبكرة مرجحة نحو الفائدة، لذا تبقى حصة أكبر من الفائدة المستقبلية غير مدفوعة كلما ابتعدت عن القسط الأخير. لذلك، فإن السداد المبكر عندما تبقى عدة أشهر يتجنب المزيد من الفائدة مقارنة بالسداد المبكر بالقرب من النهاية. وبالمثل، معدلات الفائدة الأعلى تجعل السداد المبكر أكثر قيمة، لأن كل دفعة مستقبلية تحتوي على فائدة أكثر يمكن توفيرها.

تفترض هذه الآلة الحاسبة قسطًا شهريًا ثابتًا وسعر فائدة ثابت خلال المدة المتبقية، ولا تأخذ في الحسبان رسوم خاصة بالمقرض أو الضرائب أو التقريب في جدول الاستهلاك الفعلي الخاص بك. الأرقام تقديرات للمقارنة والتخطيط. هذه معلومات عامة وليست نصيحة مالية مهنية؛ تأكد من أرقام السداد الدقيقة وأي عقوبات مع المقرض قبل التصرف.

الأسئلة الشائعة

هل يأخذ الحساب في الاعتبار رسوم السداد المبكر؟ لا. تفرض كثير من جهات الإقراض رسوماً على الإغلاق أو السداد المبكر؛ لذا اطرح أي رسوم من هذا النوع من قيمة الفوائد الموفّرة الظاهرة هنا لتعرف صافي الفائدة الفعلية لك.

لماذا يكون مبلغ السداد أقل من إجمالي الأقساط المتبقية؟ لأن الأقساط المستقبلية تتضمّن فوائد لم تُستحقّ بعد. وعند السداد اليوم تختفي هذه الفوائد، ولذلك يكون مبلغ السداد دفعة واحدة أقل من مجموع الأقساط المستقبلية.

هل ترتبط الحاسبة بعملة معينة؟ لا — فالمعادلة عالمية تنطبق على أي عملة. ما عليك سوى إدخال جميع المبالغ بنفس العملة المستخدمة في قرضك.