यह कैलकुलेटर क्या करता है

यह टूल बताता है कि हर महीने तय EMI चुकाते रहने के बजाय अगर आप अपना लोन अभी (समय से पहले) चुका दें, तो कितना ब्याज बचा सकते हैं। हर EMI में मूलधन और ब्याज दोनों शामिल होते हैं, इसलिए लोन को आज ही पूरा चुकाने का मतलब है कि आपको सिर्फ बचा हुआ मूलधन देना पड़ता है — और आगे की किस्तों में छिपा सारा ब्याज बच जाता है। यह गणना मानक अमॉर्टाइज़ेशन (किस्त-गणित) पर आधारित है और किसी भी समान-किस्त वाले लोन — पर्सनल, कार या होम लोन — पर लागू होती है। (ध्यान दें: ACB एक विशिष्ट बैंक/लोन है; गणित सभी लोन पर समान रहता है।)

इसे कैसे इस्तेमाल करें

तीन जानकारियाँ भरें: आपकी तय मासिक किस्त (EMI), लोन की सालाना ब्याज दर, और अभी बची हुई किस्तों की संख्या। कैलकुलेटर सालाना दर को मासिक दर में बदलता है, बची हुई किस्तों को आज के मूल्य पर लाकर चुकता करने की राशि (बकाया मूलधन) निकालता है, और इसे सभी बची किस्तों के कुल योग से घटाकर आपकी ब्याज बचत दिखा देता है।

फॉर्मूला समझें

मासिक दर है \(i = \text{सालाना दर} \div 12 \div 100\)। बकाया मूलधन एक एन्युटी का वर्तमान मूल्य होता है: $$\text{बकाया} = \text{EMI} \times \dfrac{1-(1+i)^{-n}}{i}$$ वहीं, अगर आप किस्तें चुकाते रहें तो कुल भुगतान सीधे-सीधे \(\text{EMI} \times n\) होगा। इन दोनों का अंतर, $$\text{बचा ब्याज} = (\text{EMI} \times n) - \text{बकाया}$$ वह भविष्य का ब्याज है जो अभी प्री-पेमेंट करने पर बच जाता है।

उदाहरण से समझें

मान लीजिए आपकी EMI 15,000 है, सालाना दर 10% है (यानी \(i = 0.0083333\)), और अभी 60 किस्तें बाकी हैं। कुल बची किस्तें $$= 15{,}000 \times 60 = 900{,}000$$ बकाया मूलधन $$= 15{,}000 \times \dfrac{1-(1.0083333)^{-60}}{0.0083333} \approx 705{,}968$$ बचा ब्याज $$\approx 900{,}000 - 705{,}968 = 194{,}032$$ यानी आज ही लोन चुका देने पर आप लगभग 194,032 का ब्याज बचा लेते हैं।

मुख्य शर्तें समझाई गई हैं

- EMI (समान मासिक किस्त)

- वह निश्चित राशि जो आप प्रत्येक महीने का भुगतान करते हैं, जिसमें ब्याज और मूलधन की चुकौती दोनों शामिल हैं। इस कैलकुलेटर में इसे एक एकल आवर्ती भुगतान के रूप में दर्ज किया जाता है जो शेष अवधि में स्थिर रहता है।

- वार्षिक बनाम मासिक ब्याज दर

- दर को आमतौर पर वार्षिक प्रतिशत के रूप में उद्धृत किया जाता है। मासिक EMI गणित के लिए इसे 12 से विभाजित करके मासिक दर में परिवर्तित किया जाता है (और प्रतिशत से 100 से विभाजित करने के लिए), इसलिए \(i = \text{दर} / 1200\)। उदाहरण के लिए, 10% वार्षिक दर 0.008333 की मासिक दर देती है \(10/1200 \approx 0.008333\)।

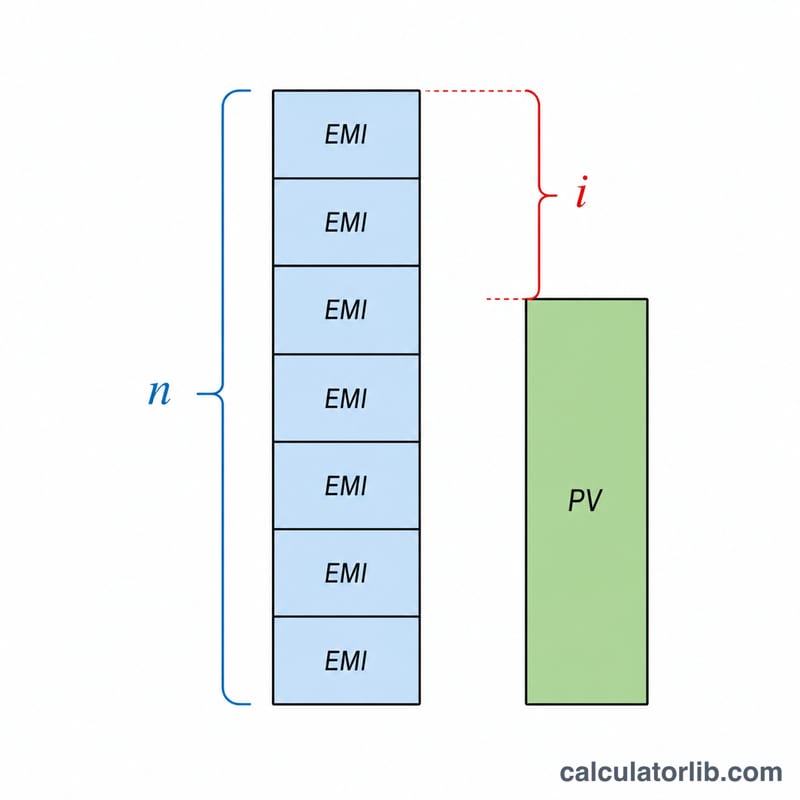

- बकाया / मूलधन शेष

- ऋण का वह मूलधन जो अभी भी बकाया है। जैसे-जैसे आप EMI का भुगतान करते हैं, मूलधन शेष घटता है; बकाया शेष ऋण की दर पर छूट प्राप्त आपके सभी शेष अनुसूचित भुगतानों के वर्तमान मूल्य के बराबर है।

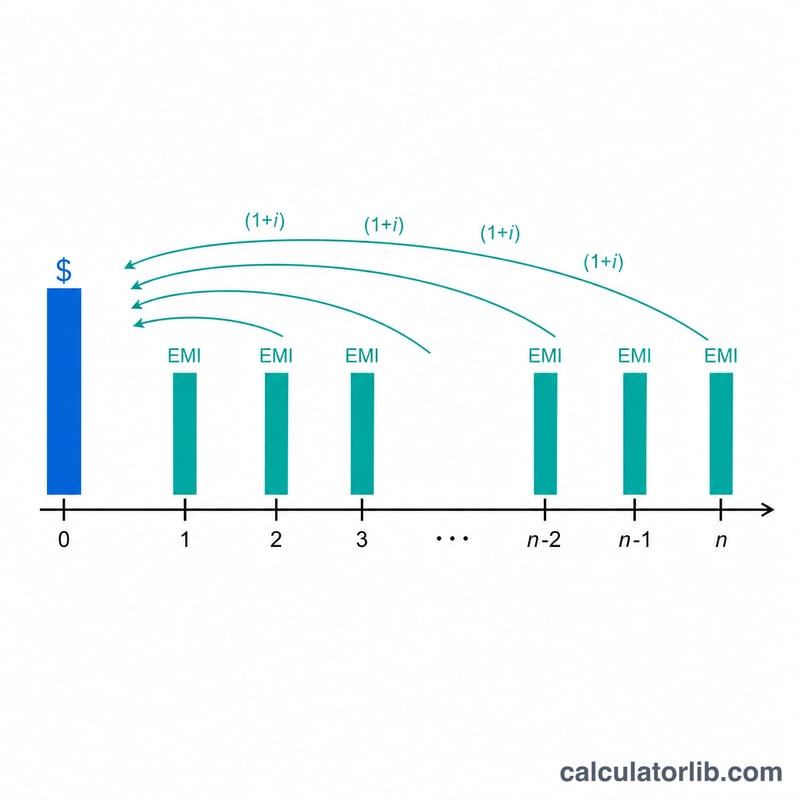

- एक वार्षिकी का वर्तमान मूल्य

- आज का एकमुश्त जो समान भविष्य के भुगतानों की एक श्रृंखला के वित्तीय रूप से समतुल्य है, ऋण दर पर छूट दी गई: \(\text{PV} = \text{EMI} \cdot \frac{1-(1+i)^{-n}}{i}\)। यह भुगतान राशि का आधार है।

- भुगतान / फोरक्लोज़र राशि

- आज ऋण को साफ करने के लिए आवश्यक एकमुश्त राशि। यह शेष भुगतानों के वर्तमान मूल्य के बराबर है — शेष EMI के सरल कुल से कम क्योंकि ऋण निपटने के बाद भविष्य का ब्याज अब जमा नहीं होता है।

- पूर्व भुगतान दंड

- एक शुल्क जो कुछ उधारदाताओं द्वारा ऋण को जल्दी चुकाने के लिए लिया जाता है, अक्सर बकाया शेष का एक प्रतिशत। यह पूर्व भुगतान के शुद्ध लाभ को कम करता है और इस कैलकुलेटर के ब्याज-बचाए गए आंकड़े में शामिल नहीं है।

- ब्याज बचाया गया

- भविष्य का ब्याज जिससे आप अभी ऋण बंद करके बचते हैं: सभी शेष EMI का योग घटा भुगतान राशि, \(\text{EMI} \times n - \text{PV}\)।

अपने परिणाम की व्याख्या

कैलकुलेटर दो मुख्य आंकड़े लौटाता है, और उन्हें एक साथ पढ़ने में मदद मिलती है:

- भुगतान राशि — ऋण को आज साफ करने के लिए आवश्यक एकमुश्त राशि। यह ऋण की मासिक दर पर छूट प्राप्त आपकी शेष EMI का वर्तमान मूल्य है। यह हमेशा EMI × शेष महीनों से कम है, क्योंकि अभी निपटने से भविष्य का ब्याज जमा होना बंद हो जाता है।

- ब्याज बचाया गया — भविष्य का सकल ब्याज जिससे आप बचते हैं: सभी शेष अनुसूचित भुगतानों का कुल घटा भुगतान राशि। यह पूर्व भुगतान का मुख्य लाभ है।

वास्तविक आर्थिक लाभ का अनुमान लगाने के लिए, पूर्व भुगतान की कोई भी लागत घटाएं:

$$\text{शुद्ध लाभ} = \text{ब्याज बचाया गया} - \text{पूर्व भुगतान दंड/शुल्क}$$

यदि आपके ऋण पर एक फोरक्लोज़र शुल्क है (उदाहरण के लिए, बकाया शेष का एक प्रतिशत), ब्याज बचत से इसे घटाएं यह देखने के लिए कि क्या पूर्व भुगतान अभी भी आपको आगे रखता है। कुछ ऋणों में लॉक-इन अवधि भी होती है जिसके दौरान पूर्व भुगतान प्रतिबंधित है या अधिक भारी रूप से दंडित है।

बचत ऋण अवधि की शुरुआत में सबसे बड़ी होती है। एक मानक EMI अनुसूची में, प्रारंभिक भुगतान ब्याज की ओर भारित होते हैं, इसलिए भविष्य के ब्याज का एक बड़ा हिस्सा अंतिम किस्त से दूर रहने पर अधहित रहता है। इसलिए जब कई महीने शेष हों तो पूर्व भुगतान करने से अंत के पास पूर्व भुगतान करने की तुलना में अधिक ब्याज बचता है। इसी तरह, अधिक ब्याज दरें पूर्व भुगतान को अधिक मूल्यवान बनाती हैं, क्योंकि प्रत्येक भविष्य के भुगतान में बचाया जाने वाला अधिक ब्याज होता है।

यह कैलकुलेटर एक निश्चित EMI और शेष अवधि में एक स्थिर ब्याज दर मानता है, और यह उधारदाता-विशिष्ट शुल्क, कर, या आपकी वास्तविक परिशोधन अनुसूची में गोलाई का हिसाब नहीं देता है। आंकड़े तुलना और योजना के लिए अनुमान हैं। यह सामान्य जानकारी है, पेशेवर वित्तीय सलाह नहीं; कार्य करने से पहले अपने उधारदाता के साथ सटीक भुगतान आंकड़े और किसी भी दंड की पुष्टि करें।

अक्सर पूछे जाने वाले सवाल

क्या इसमें प्री-पेमेंट पेनल्टी शामिल है? नहीं। कई बैंक/लेंडर फोरक्लोज़र या प्री-पेमेंट शुल्क लेते हैं; अपना असली फायदा जानने के लिए यहाँ दिखाई गई ब्याज बचत में से वह शुल्क घटा लें।

चुकता करने की राशि बची हुई किस्तों से कम क्यों होती है? क्योंकि भविष्य की किस्तों में वह ब्याज भी जुड़ा होता है जो अभी तक लगा ही नहीं है। आज चुकाने पर वह ब्याज हट जाता है, इसलिए एकमुश्त पेऑफ राशि आगे की सभी EMI के योग से कम होती है।

क्या यह किसी खास करेंसी के लिए है? नहीं — गणित हर जगह एक जैसा है। बस सभी राशियाँ उसी करेंसी में डालें जिसमें आपका लोन है।