APR'den APY Hesaplama Aracı Nedir?

Bu araç, nominal yıllık faiz oranını (APR), efektif yıllık oran olarak da bilinen yıllık getiri oranına (APY) dönüştürür. APR, ilan edilen yıllık faiz oranıdır; ancak faiz yılda birden fazla kez bileşik hesaplandığında, gerçekte kazandığınız (ya da ödediğiniz) tutar daha yüksek olur. APY işte bu bileşik etkiyi de hesaba katarak size gerçek yıllık getiriyi gösterir. Not: APR ve APY kavramları özellikle ABD finans terminolojisinde yaygındır; Türkiye'de bankalar genellikle "yıllık nominal faiz" ve "yıllık efektif faiz" ifadelerini kullanır. Hesaplamanın matematiği her iki durumda da aynıdır.

Nasıl Kullanılır?

Nominal APR oranınızı yüzde olarak girin ve faizin ne sıklıkla bileşik hesaplandığını seçin: yıllık, altı ayda bir, üç ayda bir, aylık ya da günlük. Hesaplayıcı, APY değerini ve bileşik kazancı (APY eksi APR) anında gösterir.

Formülün Açıklaması

Dönüşümde şu formül kullanılır:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{n}}\right)^{\text{n}} - 1$$

Burada APR ondalık olarak ifade edilir ve n, yıldaki bileşik faiz dönemi sayısıdır. APR'yi n'e bölmek dönemsel oranı verir; büyüme faktörünü n kuvvetine yükseltmek bunu yıl boyunca bileşik hâle getirir; 1 çıkarmak ise yalnızca getiriyi ayırmamızı sağlar.

Örnek Hesaplama

Diyelim ki bir hesap, aylık bileşik hesaplanan %5 APR sunuyor (n = 12). Bu durumda $$\text{APY} = \left(1 + \frac{0{,}05}{12}\right)^{12} - 1 = (1{,}0041667)^{12} - 1 \approx 0{,}051162,$$ yani yaklaşık %5,1162 olur. Bileşik kazanç ise düz %5 APR'ye kıyasla yaklaşık 0,1162 yüzde puandır.

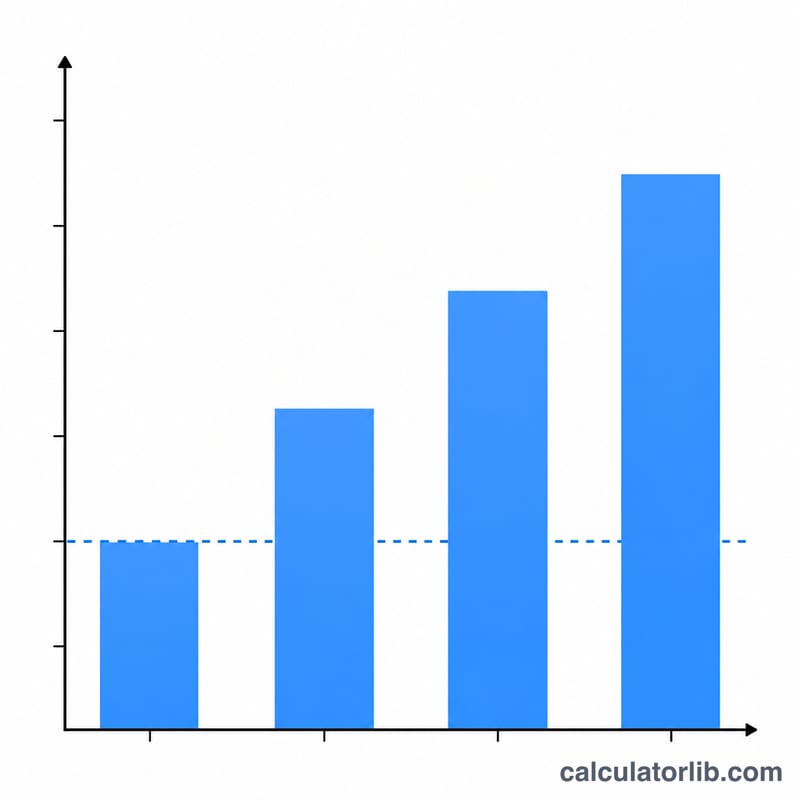

Farklı Bileşik Faiz Dönemleri Üzerinde APR'den APY'ye

Faiz ne kadar sık bileşik hesaplanırsa, belirli bir nominal APR için etkili Yıllık Yüzde Verim (APY) o kadar yüksek olur. Aşağıdaki tablo APR'yi %5'te sabitler ve her bileşik faiz sıklığı için \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\) formülünü uygular. Bileşik faiz kazancı sütunu, bileşik faizin düz %5 nominal oran üzerinden kaç ek yüzde puan eklediğini gösterir.

| Bileşik Faiz | Yıllık Dönem Sayısı (n) | APY | APR'ye Karşı Bileşik Faiz Kazancı |

|---|---|---|---|

| Yıllık | 1 | %5,0000 | %0,0000 |

| Altı aylık | 2 | %5,0625 | %0,0625 |

| Üç aylık | 4 | %5,0945 | %0,0945 |

| Aylık | 12 | %5,1162 | %0,1162 |

| Günlük | 365 | %5,1267 | %0,1267 |

Çözümlü örnek (aylık): APR = %5 ve n = 12 ile, periyodik oran \(0,05/12 = 0,0041667\) olur. Daha sonra \(\text{APY} = (1 + 0,0041667)^{12} - 1 = 1,051162 - 1 = 0,051162\), ya da yaklaşık %5,1162. Yıllıktan günlüğe geçerken kazançların azaldığına dikkat edin — bileşik faizin faydalarının çoğu aylık düzeyde yakalanır ve sürekli bileşik faize doğru gittikçe azalan getiriler elde edilir (bu da \(e^{0,05}-1 \approx \%5,1271\) verir).

Açıklanan Ana Terimler

- APR (Yıllık Yüzde Oranı)

- Nominal yıllık faiz oranı, yıl içi bileşik faiz hesaplanmadan önce bir hesap veya kredi için belirtilen oran. %5 APR aylık olarak bileşik hesaplanan, bir yıl boyunca tam olarak %5 kazandığınız anlamına gelmez — her ay \(5\%/12\) oranında tahakkuk eder anlamına gelir. APR, oranların belirtilmesi ve karşılaştırılması için kullanışlıdır, ancak yıl içinde birden fazla kez bileşik hesaplama yapıldığında gerçek yıllık getiriyi hafife alır.

- APY / Etkili Yıllık Oran (EAR)

- Yıl içindeki tüm bileşik faiz hesaplamalarından sonra gerçek yıllık geri dönüş oranı. APY (mevduat ve tasarruflar için kullanılan terim) ve EAR (daha genel terim) aynı şekilde hesaplanır: \(\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1\). Bu, farklı bileşik faiz takvimlerine sahip hesapları eşit ölçüde karşılaştırmanızı sağlayan tek bir rakamdır.

- Nominal oran

- Bileşik faiz sıklığına göre ayarlanmamış belirtilen yıllık oranın (APR) başka bir adı. Burada "nominal" "adlandırılmış" veya "belirtilen" anlamına gelir, "enflasyona göre ayarlanmış" anlamına gelmez (sözcüğün farklı bir ekonomik kullanımı).

- Periyodik oran

- Her bir bileşik faiz dönemine uygulanan faiz oranı, \(\text{APR}/n\)'ye eşittir. Aylık olarak bileşik hesaplanan %5 APR için, periyodik (aylık) oran \(5\%/12 \approx \%0,4167\) dir. Periyodik oranı \(n\) dönem boyunca tekrarlı şekilde uygulamak, APY'yi üretir.

- Bileşik Faiz Sıklığı

- Tahakkuk eden faizin bakiyeye kaç kez eklenerek kendisi faiz kazanmaya başladığı. Yaygın sıklıklar yıllık, altı aylık, üç aylık, aylık ve günlüktür. Daha yüksek sıklık, sabit bir APR için APY'yi yükseltir, ancak sıklık arttıkça ek fayda azalır.

- n (yıllık dönem sayısı)

- Bir yıldaki bileşik faiz dönem sayısı — APY formülündeki üs. Tipik değerler: 1 (yıllık), 2 (altı aylık), 4 (üç aylık), 12 (aylık) ve 365 (günlük). \(n\) sonsuz olarak büyüdükçe, APY sürekli bileşik faiz limitine yaklaşır: \(e^{\text{APR}/100} - 1\).

Sıkça Sorulan Sorular

APR ile APY arasındaki fark nedir? APR, basit nominal orandır; APY ise yıl içindeki bileşik faiz etkisini de içerir. Bu nedenle \(\text{APY} \geq \text{APR}\) olur (yalnızca yıllık bileşik durumunda eşittirler).

Bileşik faiz sıklığı arttıkça APY neden yükselir? Çünkü faiz daha sık hesaplanıp anaparaya eklenir; böylece her yeni dönem biraz daha büyük bir tutar üzerinden faiz kazanır.

Bu araç hem mevduat hem de krediler için işe yarar mı? Evet. Mevduatta gerçek kazancınızı, kredilerde ise borçlanmanın gerçek efektif maliyetini gösterir.