什麼是稅後負債成本?

稅後負債成本,是指企業在考量利息所帶來的稅務效益後,實際負擔的有效利率。由於利息費用通常可以列為稅前扣除項目,因此每一元的利息支出都會減少應稅所得,使得企業真正承擔的負債成本,低於帳面上的稅前利率。這個數值也是計算加權平均資本成本(WACC)時不可或缺的關鍵參數。

如何使用本計算器

只需輸入兩個數值:稅前負債成本(也就是您的有效借貸利率,以百分比表示)以及企業適用的稅率(同樣以百分比表示)。計算器會立即算出稅後負債成本,並一併呈現「稅盾效益」——也就是透過節稅而實際被抵減回來的那部分利率。

公式說明

計算邏輯其實相當直觀:

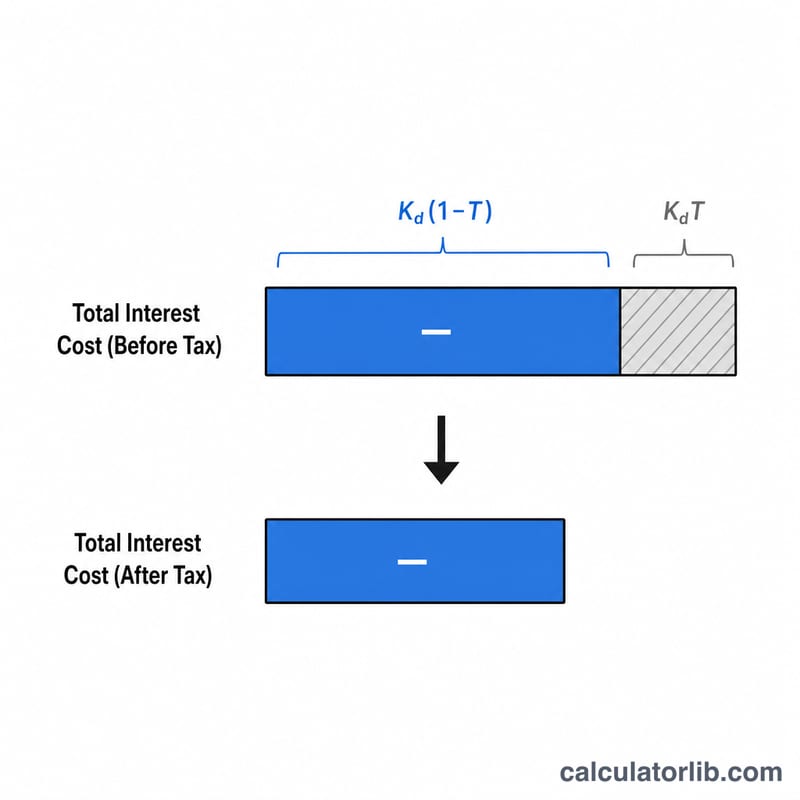

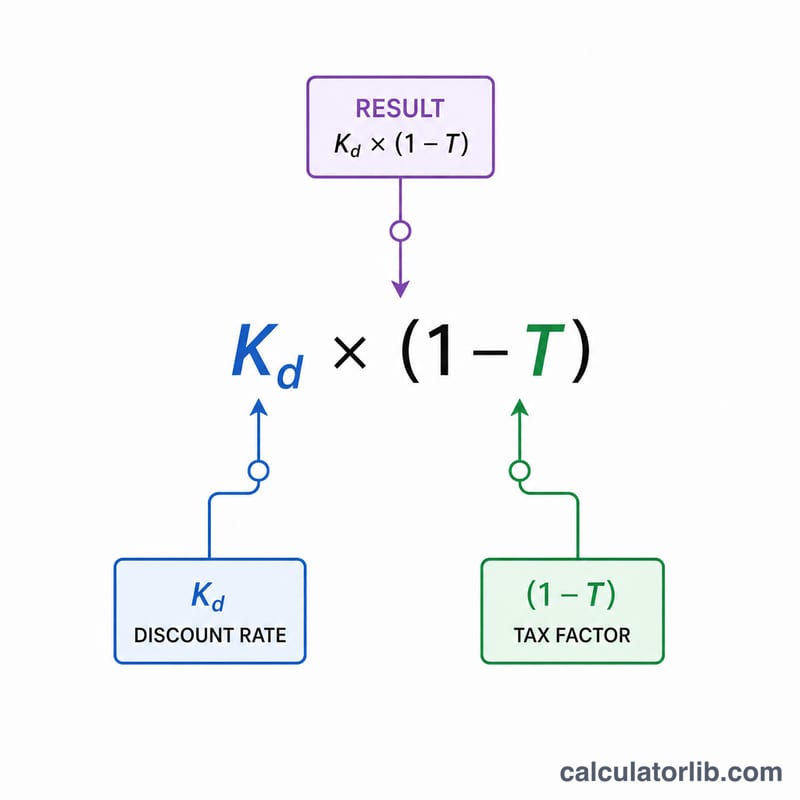

$$\text{稅後負債成本} = K_d \times (1 - T)$$其中的 \((1 - T)\) 會依照利息被稅務遮蔽的比例,等比例縮小稅前利率。稅率越高,稅後成本就越低,因為有更多的利息費用被節省下來的稅金所抵銷。

實例試算

假設某企業以 6% 的稅前利率借款,並適用 25% 的稅率,則其稅後成本為

$$6\% \times (1 - 0.25) = 6\% \times 0.75 = \mathbf{4.5\%}$$而稅盾效益即為兩者的差額:\(6\% - 4.5\% = 1.5\%\)。換句話說,這筆貸款雖然名目利率是 6%,但在節稅之後,企業實際只負擔 4.5% 的成本。

解釋您的結果

稅後債務成本是指公司在考慮利息支出的稅收可扣除性後,對其借款所支付的有效利率。由於大多數稅制允許在計算應稅收入之前扣除利息,所以每支付一美元的利息都會降低稅單——這種節省被稱為稅盾,它將借款的真實經濟成本降低到低於標題(稅前)利率的水平。

以具體例子說明,一家公司以8%的稅前利率借款,邊際稅率為25%,其稅後債務成本為 \(8\% \times (1 - 0.25) = \) 6%。8%稅前利率與6%稅後利率之間的2%差距就是稅盾的價值。

它如何融入加權平均資本成本

稅後債務成本是加權平均資本成本(WACC)的債務組成部分。WACC根據資本結構中每個資本來源的權重將其成本進行混合:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

其中 \(E\) 是股權的市場價值,\(D\) 是債務的市場價值,\(V = E + D\),\(K_e\) 是股權成本,\(K_d\) 是稅前債務成本,\(T\) 是稅率。請注意,只有債務項進行了稅收調整,因為股息和股權回報不可扣除。

與股權成本的比較

稅後債務成本幾乎總是低於股權成本。債權人對現金流和資產擁有契約性的優先索賠權,因此他們的風險較小,要求的回報較低;股權持有人是剩餘索賠人,需要更高的回報以補償該風險。稅盾進一步擴大了這一差距,這是適度槓桿可以降低公司整體WACC的原因之一。

較高與較低的值

較低的稅後債務成本表示借款成本更低——由低稅前利率(信用品質強,基準利率低)和/或高稅率(放大稅盾)驅動。較高的稅後債務成本意味著融資成本更高,通常反映了更高的信用風險、利率上升,或低稅率甚至零稅率(例如,一家目前無法立即使用扣除額的虧損公司)。

重要警告:利息可扣除性的限制

簡單公式假設每支付一美元的利息都會在邊際稅率下產生完整的稅盾。實際上,可扣除性可能會受到限制。許多司法管轄區將淨利息扣除限制為EBITDA或EBIT的百分比(例如,美國第163(j)條規定的調整後應稅收入的30%限制)。當利息超過該上限時,超出部分在當前無法扣除,因此實現的稅盾較小,債務的真實稅後成本高於公式所示。虧損企業、被禁止利息扣除的企業,或受替代最低稅影響的企業應將計算值視為最好情況下的下限。

關鍵術語定義

- 稅前債務成本 (Kd)

- 公司在未考慮任何稅收影響之前對其借款所支付的有效利率。它通常以未清償債務的加權平均收益率衡量,通常近似為公司債券的到期收益率或其貸款的利率。

- 稅後債務成本

- 根據利息可扣除性向下調整的稅前債務成本,計算為 \(K_d \times (1 - T)\)。它代表債務融資的真實經濟成本,也是在WACC中使用的數字。

- 稅盾

- 因扣除費用而導致的所得稅減少——在此為利息。利息稅盾等於利息支出乘以稅率,它是稅前成本與稅後成本之差。

- 邊際稅率

- 適用於應稅收入下一美元的稅率。由於利息在收入堆棧頂部減少收入,邊際稅率在理論上是評估利息稅盾價值的正確稅率。

- 有效稅率

- 總稅費除以稅前收入——公司在所有收入上實際支付的平均稅率。由於信貸、豁免和稅法會計與財務會計之間的差異,它通常與邊際稅率不同;當邊際稅率難以確定時,它有時被用作實際替代品。

- 到期收益率 (YTM)

- 如果債券持有到期,投資者賺取的總年化回報,考慮了票息支付和購買價格與面值之間的任何差異。公司未清償債券的YTM是對其稅前債務成本的常見、以市場為基礎的估計。

- 加權平均資本成本 (WACC)

- 公司必須在其資產上賺取的混合最低回報率,以滿足所有資本提供者的要求,根據稅後債務成本和股權成本在總資本中各自的份額進行權衡。它被廣泛用作估值和資本預算決策中的折現率。

常見問題

為什麼稅後成本會低於帳面利率?因為利息可列為稅前扣除,部分成本會以減少稅負的形式回收。

負債成本應該填入哪個利率?建議使用企業所有貸款與債券的加權有效利率,通常可採用流通在外債務的到期殖利率(YTM)。

該套用哪種稅率?請使用企業的邊際有效稅率。需特別注意的是,各國(地區)的稅務法規與費用扣除限制各有不同,計算時宜參考當地實際規定。