Công cụ chuyển APY sang APR là gì?

Công cụ này giúp bạn quy đổi lợi suất phần trăm hằng năm (APY – Annual Percentage Yield) sang lãi suất phần trăm hằng năm (APR – Annual Percentage Rate) tương đương, còn gọi là lãi suất danh nghĩa. APY phản ánh mức sinh lời thực tế sau khi đã tính cả hiệu ứng ghép lãi, trong khi APR là mức lãi suất công bố trước khi ghép lãi. Vì hai con số này luôn khác nhau khi lãi được ghép nhiều hơn một lần mỗi năm, việc chuyển đổi qua lại là rất cần thiết để so sánh sòng phẳng giữa các tài khoản tiết kiệm, khoản vay và sản phẩm đầu tư. Lưu ý đây là các khái niệm theo chuẩn tài chính quốc tế (phổ biến ở Mỹ); tại Việt Nam, các ngân hàng thường công bố "lãi suất danh nghĩa/năm" và bạn có thể đối chiếu tương đương theo cách tính dưới đây.

Cách sử dụng

Nhập APY dưới dạng phần trăm (ví dụ nhập 5 cho mức 5%) và chọn số lần ghép lãi trong một năm (12 cho ghép hằng tháng, 4 cho hằng quý, 365 cho hằng ngày, 1 cho hằng năm). Công cụ sẽ lập tức trả về mức APR danh nghĩa mà khi ghép lãi theo tần suất đó sẽ cho ra đúng APY của bạn.

Giải thích công thức

Phép chuyển đổi sử dụng công thức:

$$\text{APR} = \text{n} \left[ \left(1 + \frac{\text{APY}}{100}\right)^{\frac{1}{\text{n}}} - 1 \right] \times 100$$

Trong đó n là số kỳ ghép lãi trong một năm và APY được biểu diễn dưới dạng số thập phân. Biểu thức \((1 + \text{APY})^{1/n}\) cho ta hệ số tăng trưởng trong một kỳ; trừ đi 1 sẽ được lãi suất của từng kỳ, rồi nhân với n để quy về lãi suất danh nghĩa cả năm.

Ví dụ minh họa

Giả sử một tài khoản quảng cáo APY 5% ghép lãi hằng tháng (n = 12). Trước hết, đổi APY sang số thập phân: 0,05. Khi đó $$\text{APR} = 12 \times \left((1{,}05)^{1/12} - 1\right) = 12 \times (1{,}0040741 - 1) = 12 \times 0{,}0040741 \approx 0{,}048889,$$ tức khoảng 4,8889%. Như vậy, APY 5% tương ứng với lãi suất danh nghĩa APR khoảng 4,89%.

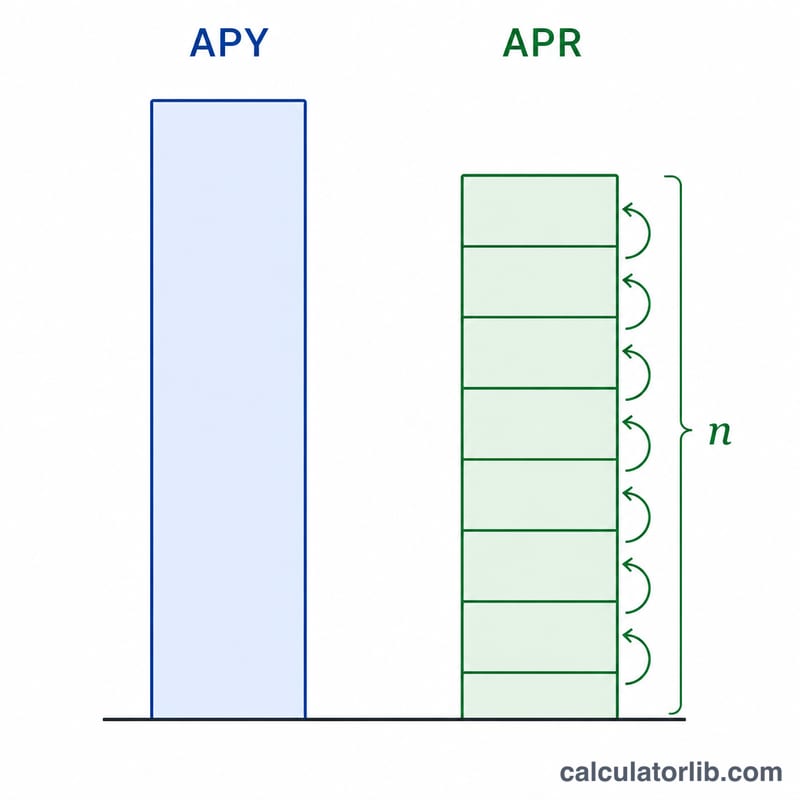

APY thành APR Theo Các Tần Suất Ghép Lãi

Với một APY cố định, lãi suất hàng năm danh nghĩa (APR) mà bạn cần đạt được sẽ giảm khi ghép lãi trở nên thường xuyên hơn. Với nhiều kỳ ghép lãi hơn, lãi suất kiếm được lãi thêm thường xuyên hơn, vì vậy một lãi suất danh nghĩa thấp hơn sẽ tạo ra cùng một lợi suất hiệu quả. Phép chuyển đổi sử dụng:

$$\text{APR} = n\left[\left(1 + \frac{\text{APY}}{100}\right)^{1/n} - 1\right] \times 100$$

Bảng dưới đây cố định APY và hiển thị APR cần thiết ở nhiều tần suất ghép lãi. Lưu ý cách khoảng cách giữa APY và APR mở rộng ở mức lãi suất cao hơn.

| APY | n = 1 (hàng năm) | n = 4 (hàng quý) | n = 12 (hàng tháng) | n = 52 (hàng tuần) | n = 365 (hàng ngày) |

|---|---|---|---|---|---|

| 5,00% | 5,0000% | 4,9089% | 4,8889% | 4,8821% | 4,8794% |

| 2,00% | 2,0000% | 1,9852% | 1,9819% | 1,9807% | 1,9803% |

Ở mức 5% APY, chênh lệch giữa ghép lãi hàng năm và hàng ngày là khoảng 0,121 điểm phần trăm, trong khi ở 2% APY nó chỉ là khoảng 0,020 điểm — xác nhận rằng khoảng cách giữa APY và APR tăng theo lãi suất.

Các Thuật Ngữ Chính

- APY (Lợi Suất Phần Trăm Hàng Năm)

- Lãi suất hàng năm hiệu quả tính đến ảnh hưởng của ghép lãi trong năm. Đó là những gì tiền của bạn thực sự kiếm được hoặc tốn kém trong một năm đầy đủ, được thể hiện dưới dạng một phần trăm duy nhất.

- APR / Lãi Suất Danh Nghĩa

- Lãi suất hàng năm được nêu trước khi áp dụng ghép lãi. Đó là lãi suất kỳ hạn nhân với số kỳ hạn mỗi năm (\(\text{APR} = \text{lãi suất kỳ hạn} \times n\)), vì vậy nó không phản ánh ghép lãi trong năm.

- Tần Suất Ghép Lãi (n)

- Bao nhiêu lần mỗi năm lãi suất được tính toán và thêm vào số dư — ví dụ: 1 (hàng năm), 4 (hàng quý), 12 (hàng tháng), 52 (hàng tuần), hoặc 365 (hàng ngày). Một n cao hơn có nghĩa là ghép lãi thường xuyên hơn.

- Lãi Suất Kỳ Hạn

- Lãi suất được áp dụng trong một kỳ ghép lãi duy nhất, bằng \(\text{APR} / n\). Ví dụ, một 6% APR ghép lãi hàng tháng có lãi suất kỳ hạn là 0,5% mỗi tháng.

- Lãi Suất Hiệu Quả

- Một tên khác cho lãi suất hàng năm hiệu quả, giống hệt với APY. Nó phản ánh chi phí hoặc lợi tức hàng năm thực sự sau khi tính đến ghép lãi.

- Ghi Chú về APR theo Quy Định / Bao Gồm Phí

- APR được sử dụng trong phép chuyển đổi này hoàn toàn là lãi suất danh nghĩa từ ghép lãi. Nó khác với APR theo quy định được công bố trên các khoản vay (ví dụ: theo Luật Sự Thật trong Cho Vay của Hoa Kỳ), luật này cũng bao gồm phí, điểm và các khoản phí tài chính khác. Máy tính này chỉ xử lý mối quan hệ lãi suất toán học, không phải các con số công bố bao gồm phí.

Câu hỏi thường gặp

APR có luôn thấp hơn APY không? Có, mỗi khi lãi được ghép nhiều hơn một lần trong năm. Nếu chỉ ghép lãi một lần mỗi năm (n = 1) thì APR và APY bằng nhau.

Nên chọn tần suất ghép lãi nào? Hãy dùng đúng tần suất mà sản phẩm tài chính áp dụng — thường là hằng tháng (12) với phần lớn tài khoản tiết kiệm và khoản vay, hằng ngày (365) với nhiều loại thẻ tín dụng.

APR có bao gồm phí không? APR tính theo toán học ở đây thuần túy là lãi suất đã điều chỉnh theo ghép lãi. APR theo quy định pháp lý đối với khoản vay có thể còn gộp thêm các loại phí — điều mà công cụ này không tính đến.