Giá Trị Sổ Sách Trên Mỗi Cổ Phiếu Là Gì?

Giá trị sổ sách trên mỗi cổ phiếu (Book Value Per Share – BVPS) cho biết phần vốn chủ sở hữu của cổ đông phổ thông tương ứng với mỗi cổ phiếu đang lưu hành. Nói cách khác, đây là giá trị của doanh nghiệp tính trên từng cổ phiếu dựa theo bảng cân đối kế toán — tức số tiền mà về mặt lý thuyết mỗi cổ đông phổ thông sẽ nhận được nếu toàn bộ tài sản được thanh lý theo giá trị ghi sổ và mọi khoản nợ cùng quyền lợi của cổ đông ưu đãi đã được thanh toán.

Cách Sử Dụng Công Cụ

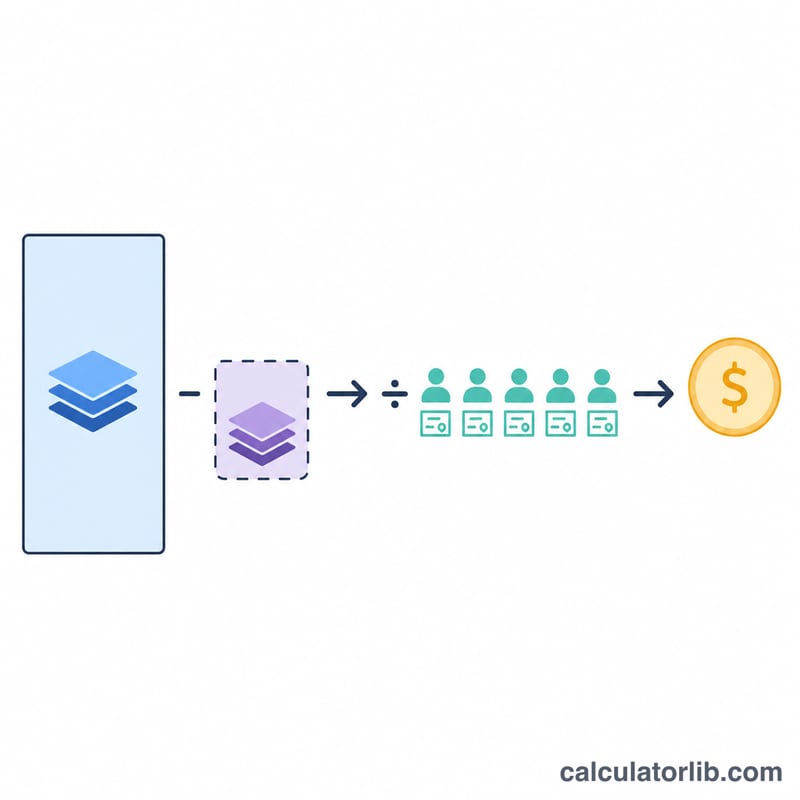

Bạn chỉ cần nhập ba số liệu lấy từ bảng cân đối kế toán của doanh nghiệp: tổng vốn chủ sở hữu, vốn cổ phần ưu đãi (phần có quyền ưu tiên trước cổ phiếu phổ thông — nhập 0 nếu không có), và số lượng cổ phiếu phổ thông đang lưu hành. Công cụ sẽ lấy tổng vốn chủ sở hữu trừ đi vốn cổ phần ưu đãi để ra phần vốn thuộc về cổ đông phổ thông, rồi chia cho số cổ phiếu lưu hành để cho ra BVPS.

Giải Thích Công Thức

Công thức tính là BVPS = (Tổng vốn chủ sở hữu − Vốn cổ phần ưu đãi) / Số cổ phiếu lưu hành. Phần vốn cổ phần ưu đãi được loại bỏ vì cổ đông ưu đãi có quyền ưu tiên cao hơn đối với tài sản ròng của doanh nghiệp. Lấy phần "vốn chủ sở hữu phổ thông" còn lại chia cho số cổ phiếu lưu hành sẽ cho ra giá trị sổ sách thuộc về mỗi cổ phiếu phổ thông.

Ví Dụ Minh Họa

Giả sử một doanh nghiệp có tổng vốn chủ sở hữu là 5.000.000 USD, vốn cổ phần ưu đãi là 500.000 USD và 900.000 cổ phiếu phổ thông đang lưu hành. Vốn chủ sở hữu phổ thông = 5.000.000 USD − 500.000 USD = 4.500.000 USD. BVPS = 4.500.000 USD / 900.000 = 5,00 USD trên mỗi cổ phiếu. Nếu cổ phiếu được giao dịch trên 5 USD, nghĩa là nhà đầu tư đang trả cao hơn giá trị sổ sách; còn dưới 5 USD thì đang mua với mức chiết khấu.

Diễn Giải Kết Quả BVPS Của Bạn

Giá Trị Sổ Sách Trên Mỗi Cổ Phiếu (BVPS) đại diện cho giá trị trên mỗi cổ phiếu của vốn chủ sở hữu bình thường của một công ty theo bảng cân đối kế toán của nó. Bản thân, con số này hữu ích nhất khi so sánh với giá thị trường trên mỗi cổ phiếu của công ty, một so sánh được chính thức hóa trong tỷ lệ giá trên sổ sách (P/B):

$$\text{P/B} = \frac{\text{Giá Thị Trường trên Mỗi Cổ Phiếu}}{\text{BVPS}}$$Khi giá thị trường dưới BVPS, tỷ lệ P/B nhỏ hơn 1, nghĩa là thị trường định giá công ty thấp hơn giá trị kế toán của các tài sản ròng của nó. Khi giá trên BVPS, tỷ lệ P/B lớn hơn 1, nghĩa là thị trường gán giá trị vượt quá vốn đã ghi lại — thường phản ánh lợi nhuận dự kiến trong tương lai, sức mạnh thương hiệu hoặc triển vọng tăng trưởng. Ví dụ, một cổ phiếu giao dịch ở $30 với BVPS là $20 có tỷ lệ P/B là 1.5.

Ngành công nghiệp rất quan trọng. Các ngành công nghiệp nặng về tài sản như ngân hàng, bảo hiểm, sản xuất, bất động sản và tiện ích công cộng có xu hướng mang các tài sản hữu hình trên bảng cân đối kế toán được phản ánh hợp lý trong vốn chủ sở hữu, do đó BVPS và P/B được theo dõi rộng rãi ở đó. Các doanh nghiệp không nặng tài sản như phần mềm, tư vấn và thương hiệu tiêu dùng lấy phần lớn giá trị của chúng từ các tài sản vô hình — tài sản trí tuệ, mối quan hệ khách hàng và thương hiệu — không được hoàn toàn ghi nhận trong vốn sổ sách, do đó chúng thường giao dịch với các bội số P/B cao cho thấy ít điều về định giá quá mức hoặc dưới mức.

Những hạn chế. BVPS dựa trên kế toán chi phí lịch sử: nhiều tài sản được ghi lại ở giá mua ban đầu trừ đi khấu hao thay vì giá trị thị trường hiện tại, do đó vốn sổ sách có thể đánh giá thấp (hoặc đôi khi đánh giá cao) giá trị kinh tế thực của các tài sản công ty. Các tài sản vô hình do nội bộ tạo ra như thương hiệu phát triển hoặc công nghệ độc quyền thường không được ghi lại dưới dạng tài sản, trong khi lợi ích tương đối công ty mua lại có thể làm tăng vốn chủ sở hữu. Mua lại cổ phiếu, viết giảm và những lựa chọn kế toán đều ảnh hưởng đến con số này.

Một BVPS âm xảy ra khi nợ phải trả (cộng với bất kỳ yêu cầu cố định nào) vượt quá tổng tài sản, thường là kết quả của các khoản lỗ tích lũy — những tổn thất kéo dài đã làm mòn lợi nhuận giữ lại xuống dưới 0. Nó cũng có thể xảy ra sau các vụ mua lại lớn được tài trợ bằng nợ hoặc cổ tức đặc biệt. Một kết quả âm làm cho tỷ lệ P/B trở nên vô nghĩa và báo hiệu rằng, trên cơ sở sổ sách, các cổ đông bình thường không có vốn chủ sở hữu dư thừa.

Phần này chỉ là thông tin thực tế và không phải là lời khuyên đầu tư.

BVPS Trong Các Tình Huống Khác Nhau

Bảng dưới đây cho thấy cách BVPS phản ứng với những thay đổi trong tổng vốn chủ sở hữu, yêu cầu cố định và số lượng cổ phiếu. BVPS được tính toán là (Tổng Vốn Chủ Sở Hữu − Vốn Cổ Phiếu Ưu Đãi) ÷ Cổ Phiếu Thường Lưu Hành.

| Tình Huống | Tổng Vốn Chủ Sở Hữu | Vốn Cổ Phiếu Ưu Đãi | Cổ Phiếu Thường | BVPS |

|---|---|---|---|---|

| Không có cổ phiếu ưu đãi | $50,000,000 | $0 | 5,000,000 | $10.00 |

| Yêu cầu cố định lớn | $50,000,000 | $20,000,000 | 5,000,000 | $6.00 |

| Số lượng cổ phiếu cao | $50,000,000 | $0 | 25,000,000 | $2.00 |

| Mua lại làm giảm cổ phiếu (vốn cũng giảm do tiền mặt được sử dụng) | $45,000,000 | $0 | 4,000,000 | $11.25 |

| Khoản lỗ tích lũy (vốn chủ sở hữu âm) | -$8,000,000 | $0 | 5,000,000 | -$1.60 |

Lưu ý rằng hai công ty có tổng vốn chủ sở hữu $50M giống nhau có thể báo cáo BVPS rất khác nhau tùy thuộc vào yêu cầu cố định và số lượng cổ phiếu. Hàng mua lại minh họa một hiệu ứng phổ biến: mua lại cổ phiếu sử dụng tiền mặt (làm giảm tổng vốn chủ sở hữu) nhưng làm giảm mẫu số với tốc độ nhanh hơn, do đó BVPS có thể tăng lên ngay cả khi vốn chủ sở hữu giảm.

Các Thuật Ngữ Chính & Định Nghĩa

- Tổng Vốn Chủ Sở Hữu

- Quyền lợi còn lại trong các tài sản của công ty sau khi trừ đi tất cả các khoản nợ phải trả, bằng tài sản trừ đi nợ phải trả. Trên bảng cân đối kế toán, nó bao gồm vốn được ghi danh, lợi nhuận giữ lại và bất kỳ vốn cổ phiếu ưu đãi nào, trừ đi cổ phiếu kho bạc.

- Vốn Cổ Phiếu Ưu Đãi

- Phần vốn chủ sở hữu được quy cho cổ đông ưu đãi, những người có quyền yêu cầu tài sản và cổ tức trước cổ đông bình thường. Nó được trừ đi trong công thức BVPS để kết quả phản ánh chỉ những gì thuộc về cổ đông bình thường.

- Vốn Cổ Phiếu Thường

- Tổng vốn chủ sở hữu trừ đi vốn cổ phiếu ưu đãi — giá trị sổ sách thuộc về cổ đông thường. Đây là tử số của phép tính BVPS.

- Cổ Phiếu Lưu Hành

- Số lượng cổ phiếu thường hiện đang được nắm giữ bởi tất cả các cổ đông, bao gồm các nhà đầu tư tổ chức và những người sâu trong công ty, nhưng không tính những cổ phiếu kho bạc mà công ty đã mua lại. Đây là mẫu số trong BVPS.

- Giá Trị Sổ Sách

- Giá trị của một tài sản, nợ phải trả hoặc vốn chủ sở hữu toàn bộ công ty được ghi lại trên bảng cân đối kế toán theo các quy tắc kế toán, thường dựa trên chi phí lịch sử trừ đi khấu hao hoặc摊销, thay vì giá trị thị trường hiện tại.

- Giá Thị Trường Trên Mỗi Cổ Phiếu

- Giá giao dịch hiện tại của một cổ phiếu thường trên thị trường chứng khoán, được xác định bởi cung và cầu. So sánh nó với BVPS tạo ra tỷ lệ giá trên sổ sách.

- Tỷ Lệ Giá trên Sổ Sách (P/B)

- Giá thị trường trên mỗi cổ phiếu chia cho BVPS. Một tỷ lệ dưới 1 có nghĩa là cổ phiếu giao dịch dưới giá trị sổ sách của nó; trên 1 có nghĩa là các nhà đầu tư trả một khoản cao hơn vốn được ghi lại.

Câu Hỏi Thường Gặp

BVPS càng cao có phải lúc nào cũng tốt hơn không? Không hẳn. BVPS phát huy giá trị nhất khi được so sánh với giá thị trường (tỷ lệ giá trên giá trị sổ sách – P/B) và so với các doanh nghiệp cùng ngành.

BVPS khác gì so với giá trị thị trường trên mỗi cổ phiếu? BVPS được tính từ số liệu kế toán (chi phí lịch sử), trong khi giá trị thị trường phản ánh mức giá mà nhà đầu tư sẵn sàng trả tại thời điểm hiện tại, bao gồm cả kỳ vọng về tăng trưởng trong tương lai.

Tôi có nên tính cả cổ phiếu ưu đãi vào số cổ phiếu lưu hành không? Không. Chỉ sử dụng số cổ phiếu phổ thông đang lưu hành, vì vốn cổ phần ưu đãi đã được trừ ra ở phần tử số rồi.