这个计算器能做什么

本工具适用于美国401(k)退休计划。在该计划中,传统型缴款使用的是税前收入。由于你预留出来的这笔钱是在计算所得税之前就被扣除的,所以你的到手收入减少幅度会小于你实际缴款的金额。这个计算器会告诉你每张工资单上的真实影响,帮你在没有意外的情况下决定该存多少。计算前提:传统型(税前)401(k)、采用一个统一的边际税率(涵盖联邦/州/地方所得税),社保税(FICA)另行处理。

如何使用

输入你每期的税前工资、你想缴款的百分比,以及你的边际税率(即你收入最高那一档所适用的税率)。结果会显示你实际到手工资究竟缩水了多少,同时给出你省下的税额,并把缴款与不缴款两种情况下的净收入并排对比。

公式详解

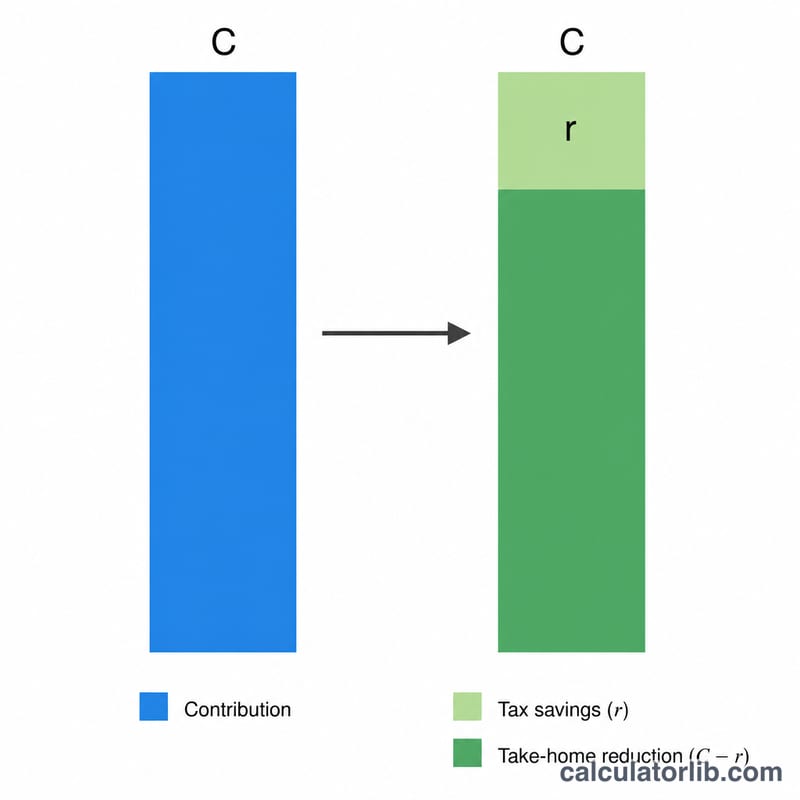

如果你以边际税率 \(r\) 缴款 \(C\) 美元,那么你同时还少交了 \(C \times r\) 的所得税。因此,你的净工资实际上只减少了:

$$\text{到手收入减少额} = C \times (1 - r)$$

缴款后的净收入为税前工资减去 \(C\),且税款只针对缩小后的应税基数计算:$$G - C - (G - C)\,r$$

实例演算

假设税前工资为 2,000 美元,你缴款 6%(即 120 美元),边际税率为 22%(0.22)。到手收入减少额 $$120 \times (1 - 0.22) = 93.60 \text{ 美元}$$ 你为退休预留了 120 美元,但工资单只少了 93.60 美元——剩下的 26.40 美元正是你没有缴的税款。

2024年 IRS 401(k) 缴款上限

IRS 设定了您可以延期投入 401(k) 的年度上限。以下限额适用于 2024 纳税年度(其中几项保持不变供参考)。税前(传统)缴款可在这些选择性延期上限范围内减少您的应税收入,这就是本计算器估算的每笔薪资税收节省的驱动因素。

| 限额 | 2024 金额 | 说明 |

|---|---|---|

| 员工选择性延期限额 | $23,000 | 您可以从自己的工资中缴款的最大金额(传统 + Roth 合计),50 岁以下 |

| 追赶缴款(50 岁及以上) | +$7,500 | 如果您在本年度年满 50 岁或以上,允许的额外金额 |

| 有效限额,50 岁及以上 | $30,500 | $23,000 延期 + $7,500 追赶 |

| 总合并限额(员工 + 雇主) | $69,000 | 所有来源:您的延期、雇主匹配、利润分享。不包括追赶 |

| 总合并限额,50 岁及以上 | $76,500 | $69,000 + $7,500 追赶 |

这些数字涵盖产生每笔薪资税收节省的选择性延期部分。雇主匹配缴款计入合并的 $69,000 上限,但不会减少您自己的实得工资。要预估这些年度缴款如何随时间增长,请参阅 401(k) 退休计算器。

不同缴款比例的薪资影响

您缴款的每一美元税前缴款都会降低您的应税收入,因此您的实得工资下降少于缴款金额。下降额等于缴款乘以 \((1 - \text{边际税率})\)。下表使用固定的总薪资 $3,000,并显示了三个常见联邦边际税率下的缴款、税收节省和实得工资的实际减少。

| 缴款百分比 | 缴款 ($) | 边际税率 | 税收节省 | 实得工资减少 |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

注意,在 22% 边际税率下,缴款 $180 仅使您的薪资减少 $140.40—政府通过减少代扣税款有效地支付了 $39.60。您的边际税率越高,今天每缴款美元的成本就越低。要了解所得净工资如何适应您的完整预算,请尝试实得薪资计算器。

关键术语解释

- 总薪资

- 您在一个薪酬期间内的总收入,扣除任何税款、扣除项或缴款之前。这是计算缴款和净工资的起点。

- 边际税率

- 应用于您下一美元收入的税款百分比—您最高税括号的税率。因为税前 401(k) 缴款从您收入的最高部分扣除,您的税收节省是基于这个边际税率,而不是您较低的平均(有效)税率。

- 税前(传统)缴款

- 在代扣所得税之前发送到传统 401(k) 的金钱。它降低您当前的应税收入;当您在退休时提取时,您稍后支付常规所得税。

- 实得(净)工资

- 在扣除税款、FICA 和扣除项后实际存入您银行账户的金额。税前 401(k) 缴款减少实得工资的金额少于缴款金额,因为有税收节省。

- 税收节省

- 因为税前缴款缩小应税收入而减少的所得税代扣。它等于缴款乘以您的边际税率。

- FICA

- 联邦保险缴款法税款—社会保障 (6.2%) 和医疗保险 (1.45%)—员工合计 7.65%。重要:传统 401(k) 缴款不免除 FICA,因此这些税仍然适用于全部总薪资。

- 选择性延期

- 您选择缴款到您的 401(k) 的薪资部分。IRS 限制年度选择性延期(2024 年 $23,000,如果 50 岁及以上可追赶 $7,500)。

常见问题

这适用于罗斯(Roth)401(k)吗?不适用。罗斯型缴款使用的是税后收入,所以你的工资会按缴款的全额减少,且没有即时的省税效果。

我该用哪个边际税率?使用你收入最高那一档所对应的税率档位;如果想更全面,可以把你所在州的所得税率也加进去。

它包含社保(Social Security)和医保税(Medicare)吗?不包含。传统型401(k)缴款仍需缴纳社保税(FICA),因此本模型只聚焦于所得税方面的影响。