什么是存款翻倍时间计算器?

这款计算器可以告诉你:当存款按固定年利率、每年复利增长时,本金翻一倍需要多少年。它会同时给出数学上的精确答案,以及广为流传的"72法则"快捷估算,让你直观看到这种心算口诀到底有多准。

如何使用

把你预期的年利率以百分数填入(例如想表示 6%,就输入 6)。计算器会立即算出本金翻倍所需的精确年数,并同时显示"72法则"的估算值,方便对照。无论利率高低,只要是正数都适用。

公式详解

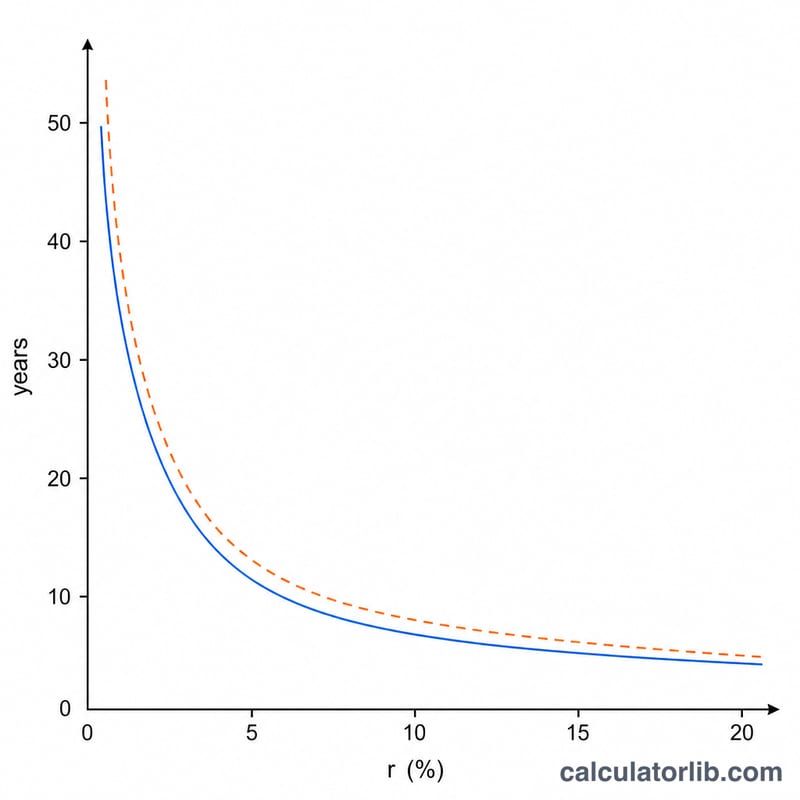

所谓翻倍,就是未来值等于现值的两倍:\((1 + r)^t = 2\)。对 \(t\) 求解,可得精确表达式 $$t = \frac{\ln(2)}{\ln(1 + r)}$$,其中 \(r\) 是写成小数形式的年利率。人们熟悉的"72法则"则把它简化为 72 除以利率百分数;对于常见的 4%–12% 区间,这个估算与精确值的误差通常不到一年。

实例演示

假设你的存款年收益为 6%。精确计算为 $$\frac{\ln(2)}{\ln(1.06)} = \frac{0.6931}{0.0583} \approx 11.90 \text{ 年}$$而"72法则"给出的是 \(\frac{72}{6} = 12\) 年——只差大约十分之一年。这也正是该法则如此流行的原因。

解读您的结果

该计算器返回的年数是您的储蓄余额增长至初始值两倍所需的时间,基于精确的复利公式 \( t = \dfrac{\ln 2}{\ln\left(1 + \frac{r}{100}\right)} \),其中 \(r\) 是年利率(以百分比表示)。72法则估算法(\( t \approx 72 / r \))是对同一理念的快速心算近似,对于大约 6%–10% 范围内的利率最为准确。

在阅读结果时请记住这些假设和限制:

- 假设固定利率。该计算将您的年利率视为整个期间内的常数。在实践中,储蓄账户和存款利率随着央行政策和市场条件的变化而频繁变化,因此实际的翻倍时间可能比显示的更长或更短。

- 假设年度复利。公式每年使用一个复利周期。如果利息更频繁地复利(每月、每天),您的余额增长速度会稍快一些,因此实际的翻倍时间将比这里的数字略短。

- 通货膨胀会侵蚀真实结果。将您账户中的货币单位数量翻倍与翻倍其购买力是不同的。如果价格在同一时期上升,真实(经通胀调整)价值翻倍的速度会更慢——对于利率低于通货膨胀率的低利率,实际购买力可能根本不会翻倍。

- 忽视税款和费用。该数字是税前总估算。利息收入可能需纳税,账户费用或收费会降低有效回报率,两者都会延长真实世界中您需要翻倍资金的时间。

例如,在稳定的年利率 4% 下,精确的翻倍时间约为 17.67 年,而 72 法则快速估算法给出 \(72 / 4 = 18\) 年——接近但不完全相同于精确值。

将结果视为关于复利如何运作的规划示意,而非保证的结果。这是一般信息,不是财务建议。

常见问题

为什么"72法则"不是精确值?因为它是对数公式的简化版本。它在利率接近 8% 时最准确,而在极高或极低利率下会出现轻微偏差。

这是按年复利计算的吗?是的。如果复利更频繁(按月、按日),翻倍速度会略快一点,但对常见的存款利率来说,差别非常小。

我该填哪个利率?建议填入存款或投资的实际年化收益率(APY),这样得到的结果最贴近真实情况。