ما هو الربح المحاسبي؟

الربح المحاسبي هو صافي الدخل الذي تُدرجه المنشأة في قائمة الدخل الخاصة بها بعد طرح جميع التكاليف الصريحة من إجمالي الإيرادات. والتكاليف الصريحة هي التدفقات النقدية الفعلية القابلة للقياس التي تدفعها الشركة، مثل الأجور والإيجار والمواد الخام والمرافق والفوائد والضرائب. وعلى عكس الربح الاقتصادي، يتجاهل الربح المحاسبي التكاليف الضمنية (تكاليف الفرصة البديلة)، وهو ما يجعله الرقم المعتمد في التقارير المالية وللأغراض الضريبية.

كيفية استخدام هذه الحاسبة

أدخل إجمالي الإيرادات (كل الأموال المكتسبة من المبيعات والخدمات خلال الفترة) ثم التكاليف الصريحة (مجموع كل المصروفات التي دُفعت فعليًا). تقوم الحاسبة بطرح التكاليف من الإيرادات لتعرض لك الربح المحاسبي، كما تُظهر هامش الربح كنسبة مئوية من الإيرادات حتى تتمكن من قياس كفاءة نشاطك.

شرح المعادلة

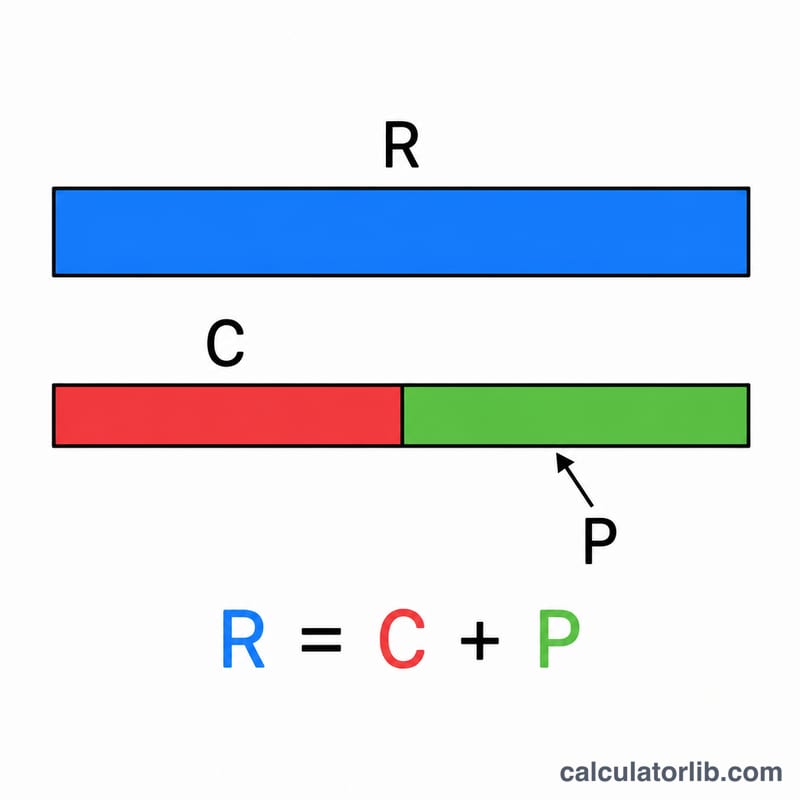

المعادلة الأساسية بسيطة: $$\text{الربح المحاسبي} = \text{إجمالي الإيرادات} - \text{التكاليف الصريحة}$$ فالنتيجة الموجبة تعني أن المنشأة حققت دخلًا أكبر مما أنفقت، أما النتيجة السالبة فتعني خسارة محاسبية. ويُحسب هامش الربح وفق المعادلة $$\text{الهامش} = \frac{\text{الربح المحاسبي}}{\text{إجمالي الإيرادات}} \times 100$$ وهو يوضح لك مقدار الربح المتبقي من كل وحدة نقدية من المبيعات.

مثال تطبيقي

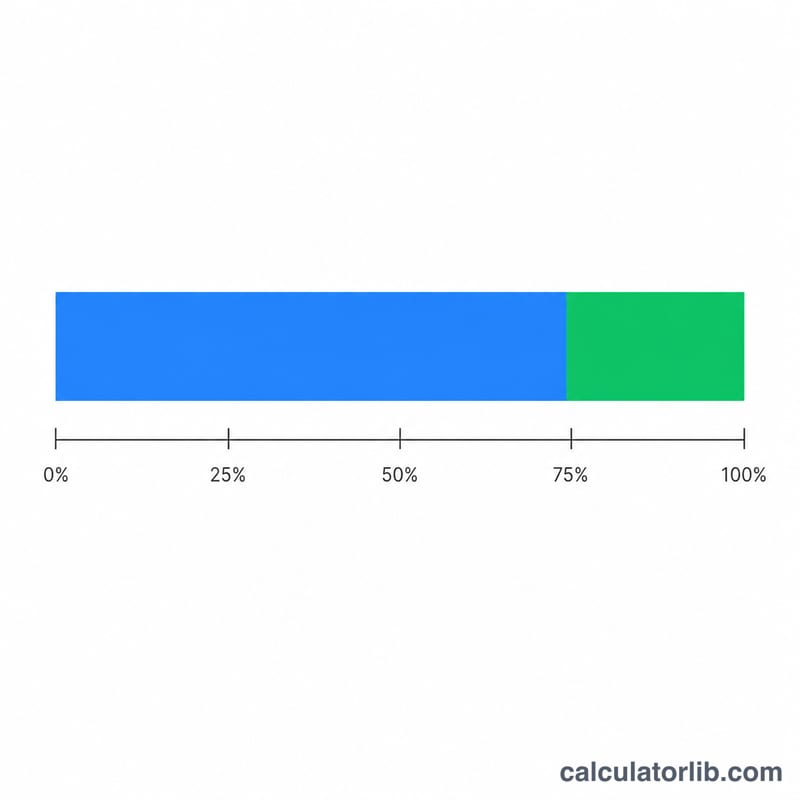

لنفترض أن مخبزًا صغيرًا حقق إيرادات إجمالية قدرها 100,000 دولار، ودفع تكاليف صريحة قدرها 60,000 دولار (الدقيق والأجور والإيجار والمرافق). إذن الربح المحاسبي $$= 100{,}000 - 60{,}000 = \textbf{40{,}000 دولار}$$ أما هامش الربح فهو $$= \frac{40{,}000}{100{,}000} \times 100 = \textbf{40\%}$$

تفسير هامش الربح الخاص بك

الربح المحاسبي هو المبلغ المتبقي بعد طرح جميع التكاليف الصريحة (النقدية الفعلية) من إجمالي الإيرادات:

$$\text{الربح المحاسبي} = \text{إجمالي الإيرادات} - \text{التكاليف الصريحة}$$تخبرك إشارة النتيجة بالقصة الأساسية للفترة:

- الربح المحاسبي الإيجابي يعني أن الإيرادات تجاوزت التكاليف الصريحة — حيث غطت الشركة فواتيرها واحتفظت بالفرق.

- الربح المحاسبي السلبي (خسارة) يعني أن التكاليف الصريحة تجاوزت الإيرادات، لذلك أنفقت الشركة أكثر مما حققته.

- صفر (التعادل) يعني أن الإيرادات طابقت بالضبط التكاليف الصريحة.

هامش الربح يعبر عن هذا الربح كنسبة من الإيرادات، مما يجعل النتائج قابلة للمقارنة عبر أحجام مختلفة من الأعمال:

$$\text{هامش الربح} = \frac{\text{الربح المحاسبي}}{\text{إجمالي الإيرادات}} \times 100\%$$على سبيل المثال، تحتوي شركة على إيرادات بقيمة 500000 دولار وتكاليف صريحة بقيمة 430000 دولار على ربح محاسبي قدره 70000 دولار، مما يعطي هامش ربح بنسبة 14%.

كيفية قراءة النسبة المئوية: هامش أعلى يعني أن حصة أكبر من كل دولار من الإيرادات تُحتفظ بها كربح. تختلف الهوامش على نطاق واسع حسب الصناعة — عادة ما تقع هوامش الربح الصافي في أي مكان من الأرقام المنخفضة جداً (في قطاعات الحجم المرتفع والهامش المنخفض مثل متاجر البقالة والبيع بالتجزئة العام) إلى ما يقارب 20% أو أكثر (في بعض أنشطة البرمجيات والخدمات). بسبب هذا الانتشار، الهامش يكون ذا معنى أكثر عند مقارنته مع الأرقام النموذجية لنفس الصناعة وضد نفس العمل خلال الفترات السابقة، بدلاً من المقارنة مع قطاع غير ذي صلة.

هذه معلومات عامة، وليست نصيحة مالية احترافية. للقرارات المحددة لحالتك، استشر محاسباً مؤهلاً أو متخصص مالي.

المصطلحات الأساسية والتعريفات

- إجمالي الإيرادات

- المبلغ الكامل الذي تحققه الشركة من بيع سلعها أو خدماتها خلال فترة ما، قبل طرح أي تكاليف. يُسمى أحياناً المبيعات أو رقم الأعمال.

- التكاليف الصريحة

- الدفعات النقدية المباشرة التي تقوم بها الشركة، مثل الرواتب والإيجار والمواد الخام والمرافق والفائدة. يتم تسجيل هذه في الحسابات وهي التكاليف الوحيدة المطروحة للعثور على الربح المحاسبي.

- التكاليف الضمنية (تكاليف الفرصة البديلة)

- قيمة الموارد التي يملكها المالك بالفعل والمستخدمة في العمل — على سبيل المثال، الراتب المفقود أو العائد الذي كان يمكن للرأس المال المستثمر أن يحققه في مكان آخر. لا يتم تسجيل هذه كنفقات نقدية لكنها تمثل قيمة تم التنازل عنها.

- الربح المحاسبي

- إجمالي الإيرادات ناقص التكاليف الصريحة. يعكس النتيجة المحاسبية للعمليات وهو الرقم المُبلَّغ عنه في البيانات المالية.

- الربح الاقتصادي

- إجمالي الإيرادات ناقص كل من التكاليف الصريحة والضمنية. لأنه يطرح أيضاً تكاليف الفرصة البديلة، فإن الربح الاقتصادي يكون دائماً أقل من أو يساوي الربح المحاسبي.

- صافي الدخل

- الربح الإجمالي بعد طرح جميع النفقات، بما فيها تكاليف التشغيل والفائدة والضرائب، من الإيرادات. في الاستخدام اليومي، يتداخل بشكل وثيق مع الربح المحاسبي، على الرغم من أنه يأخذ في الاعتبار تحديداً الضرائب والعناصر غير التشغيلية.

- هامش الربح

- الربح معبراً عنه كنسبة مئوية من الإيرادات (الربح ÷ الإيرادات × 100%). يوضح كم من كل دولار من المبيعات يتم الاحتفاظ به كربح ويسمح بالمقارنة عبر الشركات ذات الأحجام المختلفة.

الأسئلة الشائعة

ما الفرق بين الربح المحاسبي والربح الاقتصادي؟ الربح الاقتصادي يطرح أيضًا التكاليف الضمنية، أي قيمة الفرص الضائعة، ولذلك يكون عادةً أقل من الربح المحاسبي.

ما الذي يُعد تكلفة صريحة؟ أي مصروف يتضمن دفعة فعلية، مثل الرواتب والمستلزمات والإيجار والتأمين والفوائد والضرائب.

هل يمكن أن يكون الربح المحاسبي سالبًا؟ نعم. إذا تجاوزت التكاليف الصريحة الإيرادات، فإن المنشأة تسجّل خسارة محاسبية.