ماذا تفعل هذه الحاسبة؟

تُظهر لك حاسبة فوائد المدخرات بعد الضريبة المبلغ الذي تحتفظ به فعليًا من فوائد مدخراتك بعد اقتطاع ضريبة الدخل. في معظم الدول تُعامَل الفوائد الناتجة عن حسابات التوفير وشهادات الإيداع وحسابات أسواق المال كدخل عادي خاضع للضريبة، ما يعني أن نسبة الفائدة التي يعلن عنها البنك ليست هي العائد الحقيقي الذي تجنيه. تقوم هذه الأداة بتحويل نسبة الفائدة الإجمالية إلى رقم صافٍ بعد خصم الضريبة.

طريقة الاستخدام

أدخل ثلاث قيم: رصيد مدخراتك (المبلغ الأصلي)، ونسبة الفائدة السنوية التي يمنحها حسابك، ومعدل الضريبة الحدّي (نسبة الضريبة المفروضة على كل وحدة إضافية من دخلك). ستعرض لك الحاسبة الفائدة الصافية بعد الضريبة التي ستجنيها خلال سنة واحدة، إضافة إلى الفائدة الإجمالية، والضريبة المستحقة، ومعدلك الفعلي بعد الضريبة.

شرح المعادلة

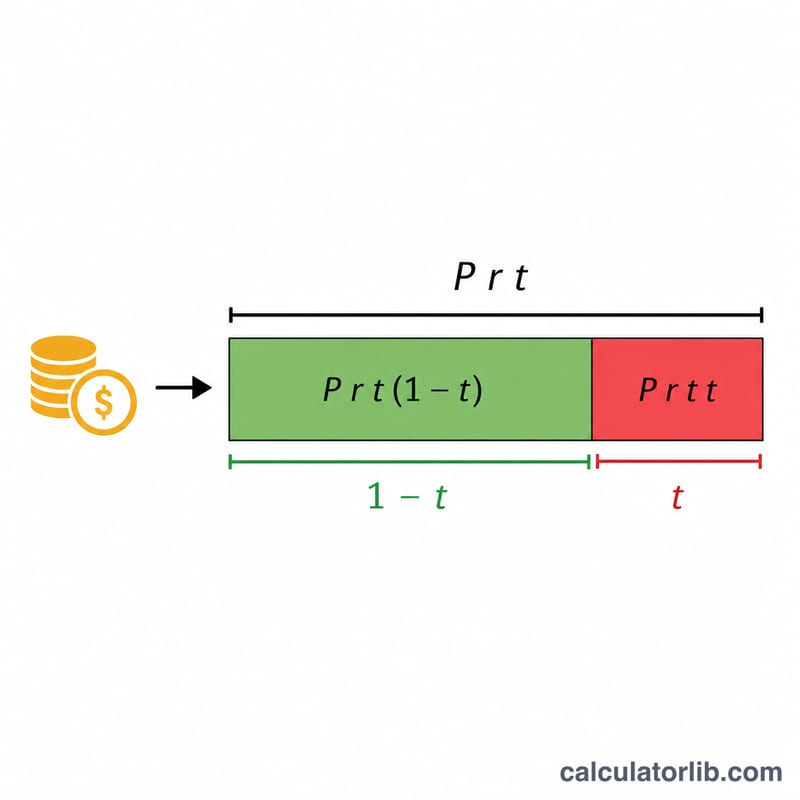

الفائدة السنوية الإجمالية هي ببساطة المبلغ الأصلي × نسبة الفائدة. وبما أن هذه الفائدة خاضعة للضريبة، فإنك تحتفظ فقط بالجزء المتبقي بعد الضريبة: اضرب الناتج في (1 − معدل الضريبة). وينطبق المنطق نفسه على نسبة الفائدة ذاتها، فيكون المعدل الفعلي بعد الضريبة هو نسبة الفائدة × (1 − معدل الضريبة). هذا تقدير لسنة واحدة بنظام الفائدة البسيطة ولا يشمل التراكم المركّب.

$$I_{net} = P \times r \times (1 - t)$$ $$r_{net} = r \times (1 - t)$$

مثال تطبيقي

لنفترض أن لديك 10,000 دولار بنسبة فائدة 5% سنويًا، وأن معدل ضريبتك الحدّي 22%. تكون الفائدة الإجمالية: \(10{,}000 \times 0.05 = 500\) دولار. والضريبة المستحقة: \(500 \times 0.22 = 110\) دولارات. أما الفائدة بعد الضريبة فهي: $$500 \times (1 - 0.22) = 390 \text{ دولارًا}$$ ويكون معدلك الفعلي بعد الضريبة: \(5\% \times 0.78 = 3.9\%\).

الفائدة بعد الضريبة عبر سيناريوهات مختلفة

يوضح الجدول أدناه كيف يمكن للرصيد نفسه أن يترك لك مبالغ مختلفة جداً من الفائدة القابلة للاستخدام بعد تطبيق ضريبة الدخل. يستخدم كل صف الصيغة \(\text{الصافي} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\)، حيث \(P\) هو رأس المال، و\(r\) هو معدل سنوي إجمالي، و\(t\) هو معدل الضريبة الحدية. يُحسب معدل الفائدة الفعلي بعد الضريبة بكل بساطة من خلال \(r \times (1 - t/100)\).

| رأس المال | المعدل الإجمالي | معدل الضريبة | الفائدة الإجمالية (سنة واحدة) | الضريبة المستحقة | صافي الفائدة | معدل الفائدة الفعلي بعد الضريبة |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

لاحظ أن معدل الفائدة الفعلي بعد الضريبة يعتمد فقط على المعدل الإجمالي ومعدل الضريبة — وليس على حجم الرصيد. حساب بسعر 4.5% في شريحة ضريبية بنسبة 22% سيحقق دائماً 3.51%، سواء كنت تمتلك $5,000 أو $50,000.

المصطلحات الأساسية محددة

- رأس المال — مبلغ المال في الحساب الذي يحقق فائدة. في هذه الآلة الحاسبة، هو الرصيد الأولي على مدى الفترة التي يتم قياسها.

- المعدل الإجمالي (الاسمي) — معدل الفائدة السنوية المعلن الذي تروج له البنك، قبل خصم أي ضريبة. رصيد بقيمة $10,000 بمعدل إجمالي 4% يحقق $400 من الفائدة الإجمالية على مدار السنة.

- معدل الضريبة الحدية — معدل الضريبة المطبق على دولارك التالي من الدخل، أي معدل أعلى شريحة ضريبية لديك. يتم عادة فرض ضريبة على فائدة المدخرات بهذا المعدل الحدي لأنها تتراكم فوق دخلك الآخر.

- صافي الفائدة — الفائدة التي تحتفظ بها فعلياً بعد ضريبة الدخل: \(\text{الفائدة الإجمالية} \times (1 - t/100)\).

- معدل الفائدة الفعلي بعد الضريبة — المعدل الإجمالي مخفضاً بالضريبة، \(r \times (1 - t/100)\). يعبر عن عائدك الحقيقي كنسبة مئوية حتى تتمكن من مقارنة الحسابات على قدم المساواة.

- معدل الضريبة الحدية مقابل المعدل الفعلي — المعدل الحدي هو المعدل على دولارك الأخير (هو المعني بفرض ضريبة على الفائدة الإضافية)، بينما المعدل الفعلي هو إجمالي الضريبة مقسوماً على إجمالي الدخل (دائماً أقل من المعدل الحدي في نظام تصاعدي). تستخدم هذه الآلة الحاسبة المعدل الحدي لأن الفائدة يتم فرض ضريبة عليها في أعلى دخلك.

تفسير نتيجتك

معدل الفائدة الفعلي بعد الضريبة هو الرقم الوحيد الأكثر فائدة الذي تنتجه هذه الآلة الحاسبة. يخبرك بالعائد الحقيقي كنسبة مئوية الذي تحققه أموالك بمجرد أن تأخذ السلطة الضريبية حصتها. على سبيل المثال، حساب بسعر 5% في شريحة ضريبية بنسبة 35% له معدل فائدة فعلي بعد الضريبة يبلغ فقط \(5 \times (1 - 0.35) = 3.25\%\) — تقريباً نفس معدل حساب 4.5% مع ضريبة بنسبة 22%.

مقارنة الحسابات. قارن دائماً المعدلات بعد الضريبة، وليس معدلات الإعلان الإجمالية. حساب يدفع معدل إجمالي أعلى يمكن أن يتركك مع أقل إذا تم فرض ضريبة عليه بمعدل حدي أعلى، رغم أنه بالنسبة لمعظم الناس يتم فرض ضريبة على جميع فوائد المدخرات بنفس المعدل الحدي، لذا فإن أعلى معدل إجمالي عادة ما يزال يفوز.

المقارنة بالتضخم. لمعرفة ما إذا كانت مدخراتك تكسب أو تفقد القوة الشرائية، قارن معدل الفائدة الفعلي بعد الضريبة بالتضخم. إذا كان التضخم 3% ومعدلك بعد الضريبة 2.34%، فأموالك تفقد قيمتها الحقيقية حتى لو كان الرصيد ينمو من حيث القيمة الاسمية.

الأقواس الأعلى تحافظ على أقل. لأن الفائدة يتم فرض ضريبة عليها بمعدلك الحدي، فإن نفس الحساب يستحق أكثر لشخص يدخر في شريحة بنسبة 0% مقارنة بآخر في شريحة بنسبة 35%. مع ارتفاع دخلك الخاضع للضريبة إلى شرائح أعلى، كل دولار من الفائدة يستحق أقل بعد الضريبة.

المزايا الخالية من الضرائب تغير الصورة. الفائدة المكتسبة داخل حساب محمي من الضرائب — مثل حساب ISA في المملكة المتحدة، أو TFSA في كندا، أو حساب Roth في الولايات المتحدة — عادة ما لا تخضع لضريبة الدخل، لذا فإن معدل الفائدة الفعلي بعد الضريبة يساوي المعدل الإجمالي. تقدم العديد من الدول أيضاً مزايا لمدخرات شخصية تحمي نطاقاً من الفائدة من الضرائب بالكامل. حيث تنطبق هذه، اضبط معدل الضريبة على 0% (أو على المعدل فقط على الجزء الخاضع للضريبة) لتعكس حالتك.

هذه معلومات عامة لأغراض تعليمية، وليست مشورة مالية أو ضريبية احترافية. قواعد الضريبة والمزايا تختلف حسب البلد والظروف الفردية؛ استشر مستشاراً مؤهلاً للحصول على إرشادات خاصة بك.

الأسئلة الشائعة

هل هذه الحاسبة مخصّصة للولايات المتحدة فقط؟ لا. المعادلة عالمية تنطبق في كل مكان — كل ما عليك هو استخدام معدل الضريبة الحدّي المطبّق على دخل الفوائد في بلدك. بعض الدول تمنح إعفاءات ضريبية على المدخرات؛ وإذا كانت فوائدك معفاة من الضريبة، أدخل 0%.

هل تأخذ التراكم المركّب في الحسبان؟ لا. إنها تقدّر فائدة سنة واحدة بنظام الفائدة البسيطة. وللنمو على مدى سنوات عدة، أعد استثمار الفائدة بعد الضريبة كل عام.

ما معدل الضريبة الذي ينبغي إدخاله؟ استخدم معدلك الحدّي (الأعلى)، لأن الفوائد تُضاف فوق دخلك الآخر وتُفرض عليها الضريبة وفق أعلى شريحة تقع ضمنها.