ما هي حاسبة تحويل APR إلى APY؟

تحوّل هذه الأداة معدل الفائدة الاسمي السنوي (APR) إلى العائد السنوي الفعلي (APY)، والذي يُعرف أيضًا بالمعدل السنوي الفعلي. فمعدل APR هو نسبة الفائدة السنوية المعلنة، لكن عندما تُركّب الفائدة أكثر من مرة في السنة، يصبح ما تكسبه (أو تدفعه) فعليًا أعلى من ذلك. ويعكس معدل APY أثر هذا التركيب، فيمنحك العائد السنوي الحقيقي.

كيفية الاستخدام

أدخل معدل الفائدة الاسمي السنوي (APR) كنسبة مئوية، ثم اختر عدد مرات تركيب الفائدة — سنويًا، أو نصف سنوي، أو ربع سنوي، أو شهري، أو يومي. تعرض لك الحاسبة فورًا قيمة APY إلى جانب مكسب التركيب (APY مطروحًا منه APR).

شرح المعادلة

يعتمد التحويل على المعادلة التالية:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{\text{n}}\right)^{\text{n}} - 1$$

حيث يُعبَّر عن APR بصيغة عشرية، وn هو عدد فترات التركيب في السنة. إن قسمة APR على n تعطي معدل الفترة الواحدة، ورفع عامل النمو إلى الأس n يُركّب الفائدة على مدار السنة كاملة، أما طرح الرقم 1 فيعزل قيمة العائد وحدها.

مثال تطبيقي

لنفترض أن حسابًا يُعلن عن معدل APR بنسبة 5% بتركيب شهري (n = 12). عندئذٍ يكون $$\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 = (1.0041667)^{12} - 1 \approx 0.051162,$$ أي ما يقارب 5.1162%. ويبلغ مكسب التركيب نحو 0.1162 نقطة مئوية فوق معدل APR البسيط البالغ 5%.

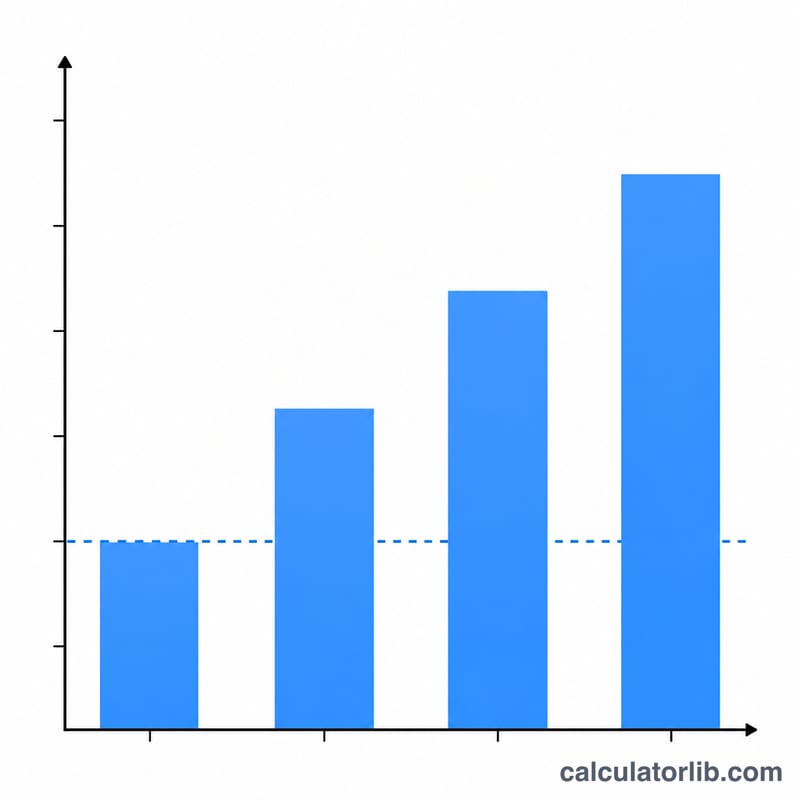

معدل النسبة السنوية إلى العائد النسبة السنوية عند تكرارات التراكم المختلفة

كلما زاد تكرار تراكم الفائدة، ارتفع العائد السنوي الفعلي (APY) للمعدل السنوي الاسمي المحدد. الجدول أدناه يثبت معدل النسبة السنوية (APR) عند 5% ويطبق الصيغة \(\text{العائد السنوي الفعلي} = \left(1 + \frac{\text{معدل النسبة السنوية}/100}{n}\right)^{n} - 1\) لكل تكرار تراكم. يوضح العمود مكسب التراكم كم نقطة مئوية إضافية يضيفها التراكم على معدل 5% الاسمي البسيط.

| التراكم | عدد الفترات في السنة (n) | العائد السنوي الفعلي | مكسب التراكم مقابل معدل النسبة السنوية |

|---|---|---|---|

| سنوي | 1 | 5.0000% | 0.0000% |

| نصف سنوي | 2 | 5.0625% | 0.0625% |

| ربع سنوي | 4 | 5.0945% | 0.0945% |

| شهري | 12 | 5.1162% | 0.1162% |

| يومي | 365 | 5.1267% | 0.1267% |

مثال عملي (شهري): مع معدل النسبة السنوية = 5% و n = 12، المعدل الدوري هو \(0.05/12 = 0.0041667\). ثم \(\text{العائد السنوي الفعلي} = (1 + 0.0041667)^{12} - 1 = 1.051162 - 1 = 0.051162\)، أو ما يقرب من 5.1162%. لاحظ أن المكاسب تتناقص كلما انتقلت من السنوي إلى اليومي — معظم فوائد التراكم يتم التقاطها بحلول الوقت الذي تصل فيه إلى الشهري، مع عوائد متناقصة نحو التراكم المستمر (الذي سيعطي \(e^{0.05}-1 \approx 5.1271\%\)).

المصطلحات الأساسية المشروحة

- معدل النسبة السنوية (APR)

- معدل الفائدة السنوي الاسمي المعلن على الحساب أو القرض، قبل احتساب التراكم خلال السنة. معدل نسبة سنوية 5% مركب شهري لا يعني أنك تكسب بالضبط 5% خلال السنة — بل يعني أن كل شهر يتراكم بنسبة \(5\%/12\). معدل النسبة السنوية مناسب للاستشهاد والمقارنة بين المعدلات المعلنة، لكنه يقلل من العائد السنوي الحقيقي عندما يحدث التراكم أكثر من مرة في السنة.

- العائد السنوي الفعلي (APY) / معدل الفائدة الفعلي السنوي (EAR)

- معدل العائد السنوي الفعلي بعد احتساب جميع التراكمات خلال السنة. العائد السنوي الفعلي (المصطلح المستخدم للودائع والمدخرات) ومعدل الفائدة الفعلي السنوي (المصطلح الأعم) يتم حسابهما بنفس الطريقة: \(\text{العائد السنوي الفعلي} = \left(1 + \frac{\text{معدل النسبة السنوية}/100}{n}\right)^{n} - 1\). إنه الرقم الوحيد الذي يسمح لك بمقارنة الحسابات ذات جداول التراكم المختلفة على أساس متساوٍ.

- المعدل الاسمي

- اسم آخر للمعدل السنوي المعلن (معدل النسبة السنوية) الذي لم يتم تعديله حسب تكرار التراكم. كلمة "اسمي" هنا تعني "مسمى" أو "معلن"، وليس "معدل حسب التضخم" (استخدام اقتصادي مختلف للكلمة).

- المعدل الدوري

- معدل الفائدة المطبق على كل فترة تراكم فردية، يساوي \(\text{معدل النسبة السنوية}/n\). لمعدل نسبة سنوية 5% مركب شهري، المعدل الدوري (الشهري) هو \(5\%/12 \approx 0.4167\%\). تطبيق المعدل الدوري بشكل متكرر على \(n\) فترة هو ما ينتج عنه العائد السنوي الفعلي.

- تكرار التراكم

- كم مرة تُضاف الفائدة المتراكمة إلى الرصيد حتى تبدأ بكسب فائدة بنفسها. التكرارات الشائعة هي سنوي، نصف سنوي، ربع سنوي، شهري، ويومي. التكرار الأعلى يرفع العائد السنوي الفعلي لمعدل نسبة سنوية ثابت، لكن مع فائدة إضافية متناقصة كلما زاد التكرار.

- n (عدد الفترات في السنة)

- عدد فترات التراكم في سنة واحدة — الأس في صيغة العائد السنوي الفعلي. القيم النموذجية: 1 (سنوي)، 2 (نصف سنوي)، 4 (ربع سنوي)، 12 (شهري)، و 365 (يومي). مع نمو \(n\) بدون حدود، يقترب العائد السنوي الفعلي من حد التراكم المستمر \(e^{\text{معدل النسبة السنوية}/100} - 1\).

الأسئلة الشائعة

ما الفرق بين APR و APY؟ معدل APR هو النسبة الاسمية البسيطة، بينما يشمل APY أثر تركيب الفائدة خلال السنة، لذا فإن \(\text{APY} \geq \text{APR}\) (ويتساويان فقط عندما يكون التركيب سنويًا).

لماذا يمنح التركيب الأكثر تكرارًا قيمة APY أعلى؟ لأن الفائدة تُحتسب وتُضاف إلى الرصيد بوتيرة أكثر تكرارًا، فتكسب كل فترة لاحقة فائدةً على مبلغ أكبر قليلًا.

هل هذه الأداة مفيدة للمدخرات والقروض معًا؟ نعم. فبالنسبة للمدخرات تُظهر لك أرباحك الحقيقية، وبالنسبة للقروض تُظهر التكلفة الفعلية الحقيقية للاقتراض.